아마존21시간

아마존21시간스페이스X 시가총액 2조 8,200억 달러로 아마존 추월

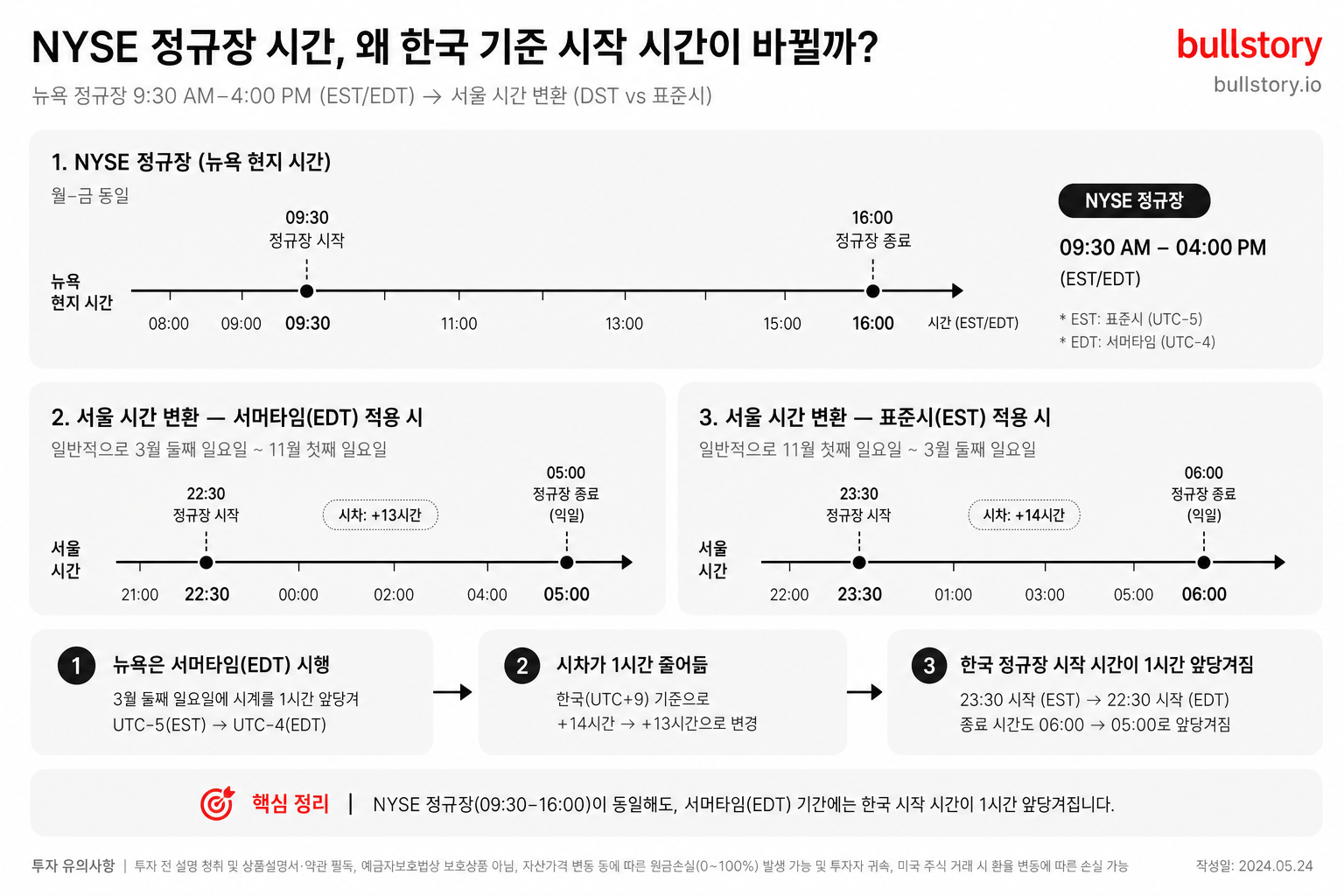

스페이스X가 2026년 6월 16일 상장 직후 시가총액 2조 8,200억 달러로 아마존을 제치고 시총 5위에 올랐습니다. 이 가치는 Grok·xAI와 계획된 오비탈(궤도) 데이터센터 등 AI 관련 사업에 크게 의존합니다. 골드만삭스는 2030년까지 매출 100배 성장을 제시한 반면, 모닝스타는 현 밸류를 유지할 확률을 7%로 평가했습니다.

스페이스X가 2026년 6월 16일 상장 직후 시가총액 2조 8,200억 달러로 아마존을 넘어서며 시총 5위에 올랐습니다. 투자자들이 이 수치를 주목하는 이유는 시가총액의 상당 부분이 AI 관련 사업 가치에 기반했기 때문입니다.

회사 가치는 Grok, xAI, 그리고 회사가 제시한 오비탈 데이터센터 계획 같은 AI 자산과 서비스에 크게 의존하고 있습니다. 이들 사업부는 회사 설명에서 핵심 성장동력으로 소개돼 있습니다.

골드만삭스는 2030년을 목표로 매출이 100배로 늘어날 수 있다는 낙관적 전망을 내놓았습니다. 같은 문서에서 제시된 가정에 따라 극적인 성장 시나리오가 가능한 것으로 표현돼 있습니다.

모닝스타는 반대로 현재의 시가총액을 유지할 확률을 7%로 낮게 봤습니다. 모닝스타 평가에서는 오비탈 데이터센터와 기업용 AI 확장이 야심적이며 아직 충분히 입증되지 않았다는 점을 지적했습니다.

상장 직후 비교 지표에서는 스페이스X가 마이크로소프트와의 격차를 좁히는 모습이 관찰됩니다. 시장에서 스페이스X는 기존 빅테크와 직접 비교되는 종목이 됐습니다.

보도는 골드만삭스의 낙관적 전망과 모닝스타의 보수적 평가를 함께 전하고 있습니다. 두 기관의 전망 차이는 향후 분기 공시와 사업 실행에 따라 주가 변동성으로 이어질 가능성이 큽니다.

불스토리의 해석

시가총액 상승 자체는 상장 직후 시장의 기대가 반영된 결과입니다. 그런데 그 기대 대부분이 아직 매출로 연결되지 않은 AI 자산과 궤도 데이터센터 같은 미래 사업에 기반합니다. 골드만삭스의 2030년 매출 100배 전망과 모닝스타의 7% 확률 평가는 투자 수익의 불확실성이 크다는 사실을 동시에 보여줍니다. 실적 증빙과 기술·규제 리스크가 향후 가치 지속의 핵심 변수입니다.

관련 종목

아마존

스페이스X가 시가총액에서 아마존을 추월하며 상대적 밸류 비교 대상이 됐습니다.

마이크로소프트

시총 면에서 차이가 줄어들며 시장 비교 지표로 자주 언급됩니다.

엔비디아

AI 인프라 수요 확대 시 GPU 등 가속기 수요 증가로 수혜가 발생할 가능성이 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.