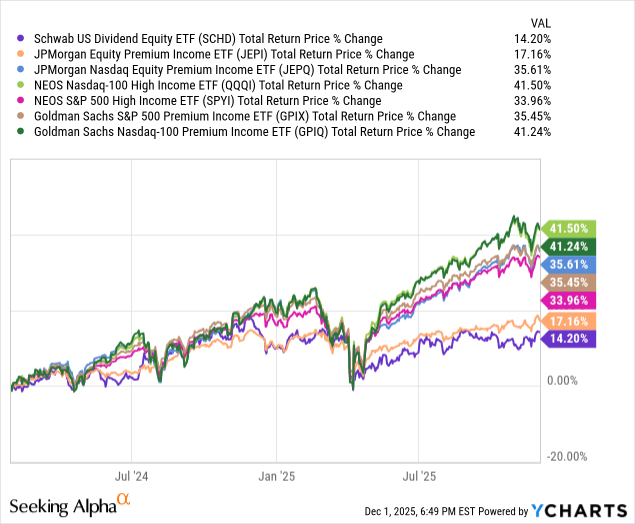

KB·하나, SK하이닉스 420만원·LG전자 26만원으로 목표가 상향

KB증권은 2026년 7월 3일 SK하이닉스 목표주가를 420만원으로 상향했고, 하나증권은 2026년 7월 2일 LG전자 목표주가를 26만 원으로 올렸습니다. 두 증권사 모두 하반기 실적과 사업 환경 변화를 근거로 제시했습니다.

KB증권은 2026년 7월 3일 SK하이닉스 목표주가를 420만원으로 상향했습니다. KB는 올 하반기부터 글로벌 인공지능(AI) 투자가 가속화하고, 2028년까지 메모리 공급 부족이 장기화될 것으로 분석했습니다.

하나증권은 2026년 7월 2일 LG전자 목표주가를 26만 원으로 상향했습니다. 하나는 LG전자의 2분기 호실적과 신사업의 본격화 흐름을 상향 배경으로 제시했습니다.

KB의 상향은 AI용 메모리 수요 호조를 근거로 한 판단입니다. 기사에서는 메모리 공급이 수요를 따라가지 못하는 구조가 장기간 지속될 수 있다고 적시했습니다.

하나의 상향은 가전과 신사업 성과를 동시에 반영한 조치입니다. 기사에는 2분기 실적 회복과 신사업에 대한 가시성 확대가 목표가 재평가의 핵심이라고 나옵니다.

두 건의 리포트는 각각의 근거를 제시한 상태로 발표됐습니다. 보도 내용에는 증권사의 전망과 상향 배경 설명이 포함돼 있습니다.

기사들은 각각의 발표 날짜와 상향 수치를 명시했습니다. 시장 반응이나 추정치 변경 여부는 별도의 공시나 후속 리포트에서 확인해야 합니다.

불스토리의 해석

증권사들의 목표주가 상향은 개별 기업의 실적 개선 기대와 산업 수급 전망을 근거로 합니다. SK하이닉스는 AI 수요와 메모리 수급 변수, LG전자는 2분기 실적과 신사업 가시성이 상향 근거로 제시됐습니다. 투자자 관점에서는 증권사 리포트가 단기 의사결정의 참고 자료가 됩니다.

관련 종목

SK하이닉스

KB증권의 목표주가 420만원 상향 대상입니다. AI용 메모리 수요 전망이 상향 배경으로 제시됐습니다.

LG전자

하나증권의 목표주가 26만 원 상향 대상입니다. 2분기 실적과 신사업 본격화가 근거로 나옵니다.

마이크론(Micron)

글로벌 메모리 수요 확대 전망 시 업종 차원에서 수혜 가능성이 있다는 관점이 있습니다.

LG이노텍

LG전자 신사업과 공급망 연계 관점에서 관심 종목으로 거론됩니다.

삼성전자

메모리 공급·가격 변수에서 경쟁 구도가 변하면 SK하이닉스 전망에 영향이 생길 수 있습니다.

투자자라면 이 정도는 알아두세요

목표주가는 증권사가 기업 실적과 산업 전망을 바탕으로 산출한 가격입니다. 기관은 실적, 수요·공급 전망, 사업 전환 여부 등을 근거로 목표를 재산정합니다. 투자자라면 리포트의 근거 문구와 가정(수요 전망, 공급 경로)을 함께 확인하는 것이 필수입니다.

리스크 / 반대 시나리오

- ·메모리 수요가 기대에 못 미쳐 SK하이닉스의 수익성이 개선되지 못하는 경우

- ·LG전자의 신사업 가시성이 예상보다 늦게 형성되는 경우

- ·글로벌 경기 둔화나 지정학적 이슈로 기업 전망 자체가 재평가되는 경우

체크리스트

- 1증권사 리포트 원문에서 가정(수요 전망, 공급 제약 기간)을 직접 확인합니다.

- 2보유 종목은 목표주가 대비 현재주가 차이를 계량적으로 기록해둡니다.

- 3각사 다음 분기 실적 발표 직후 실적과 리포트 가정이 일치하는지 비교합니다.

용어 정리

- 목표주가

- 증권사가 분석을 바탕으로 산출한 주가 추정치입니다. 투자 판단의 참고자료로 쓰입니다.

- 호실적

- 기대보다 좋은 실적을 가리키는 표현입니다. 매출과 이익이 개선된 경우를 말합니다.

관련 분석

SK하이닉스의 메모리 수급 분석과 LG전자의 신사업(전장·에너지 등) 실적 모멘텀 분석을 함께 읽어보시기 바랍니다.