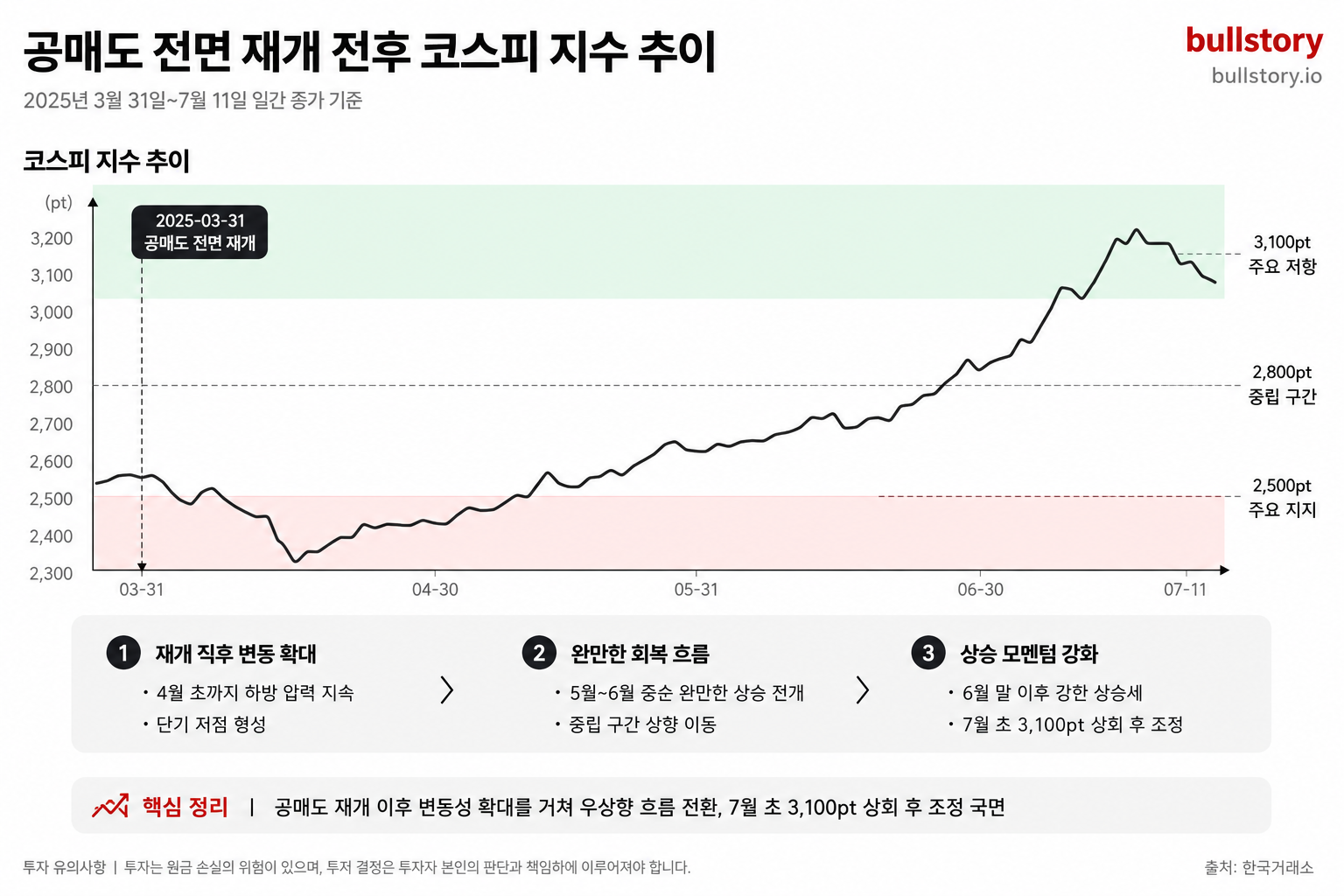

JP모건 등 대형 은행, 소비에 7월 실적 기대

개인 소비가 계속되면서 대형 은행들의 이번 분기 실적에 대한 기대감이 커졌습니다. 카드 결제와 소매 대출이 수익을 밀어주고 있다는 관측이 나오고 있습니다.

대형 은행들의 수익 엔진이 개인 소비 지속으로 이번 실적 시즌에 힘을 받을 것으로 전망됩니다. 기사에 따르면 Main Street의 소비 흐름이 은행들의 수수료와 대출 수요를 지탱하고 있다는 관측이 제기됐습니다.

카드 결제 활동과 소매 대출이 은행의 상업용·소매 채널에서 수익에 기여하는 요소로 언급됐습니다. 일부에서는 예금과 예대마진이 수익 구조에 영향을 주고 있다고 전했습니다.

투자은행 부문과 자산관리 부문은 은행별로 실적 변동성이 있을 것으로 보인다고 보도됐습니다. 트레이딩 실적이나 자본시장 수수료는 은행별 차이가 커서 전체 실적에 대한 기여도는 달라질 수 있습니다.

기사에서는 대형 은행들이 곧 발표할 실적에서 소비 관련 지표와 대손충당금 수준을 주시해야 한다고 지적했습니다. 소비가 이어질 경우 수익이 지지될 수 있지만, 반대 시 실적 부담이 커질 수 있다는 내용도 함께 언급됐습니다.

요약하면 개인 소비가 은행 실적의 주요 동력이 되고 있다는 점이 이번 보도의 핵심입니다. 구체적인 분기 실적 수치나 개별 은행별 발표 내용은 각사 실적 발표에서 확인할 수 있습니다.

불스토리의 해석

기사가 전한 핵심은 개인 소비가 은행들의 매출원 일부를 안정적으로 떠받치고 있다는 점입니다. 소비 관련 카드 수수료와 소매 대출 수요가 유지되면 은행들의 이익 동력이 강화됩니다. 다만 투자은행 부문과 대손충당금은 은행별로 상이해 전체 결과를 가르게 됩니다.

관련 종목

JP모건

대형 소비자·기업 고객 기반을 가진 만큼 카드 결제와 대출 증감이 실적에 직접적인 영향을 줍니다.

뱅크오브아메리카

소매 금융 비중이 커서 개인 소비 흐름이 이익과 수수료 수익에 연결됩니다.

시티그룹

글로벌 소비·카드 네트워크 노출로 소비 회복 시 수혜 가능성이 있습니다.

골드만삭스

투자은행 수익에 대한 의존도가 높아 소비 호조가 곧바로 실적 개선으로 이어지지 않을 수 있습니다.

투자자라면 이 정도는 알아두세요

은행 실적은 크게 순이자수익(대출과 예금 금리 차)과 수수료·거래 수익으로 나뉩니다. 개인 소비가 활발하면 카드수수료와 소매대출이 늘어나 수수료 및 이자수익을 밀어줍니다. 반대로 소비가 줄면 대출 연체와 대손충당금 확대로 이익이 줄어듭니다.

리스크 / 반대 시나리오

- ·개인 소비가 예상보다 빠르게 둔화돼 카드 이용과 소매대출 수요가 줄어드는 경우

- ·대손충당금이 예상보다 크게 늘어나 순이익을 잠식하는 경우

- ·시장금리나 금융시장 변동성으로 투자은행 수익이 급락하는 경우

체크리스트

- 1각 은행의 분기 실적 발표에서 카드 결제액과 소매대출 증가율을 확인합니다

- 2분기 보고서에서 대손충당금 증감 내역을 비교합니다

- 3투자은행부문과 자산관리 부문 실적 기여도가 분기마다 어떻게 달라졌는지 점검합니다

용어 정리

- 순이자수익(NII)

- 은행이 대출 금리로 벌어들인 이자에서 예금 등에 지급한 이자를 뺀 금액입니다.

- 대손충당금

- 대출 중 회수 불가능할 가능성이 있는 금액을 미리 쌓아두는 비용입니다.

관련 분석

은행 섹터 분기 실적 스냅샷을 보면 카드·소매 대출 지표가 실적 방향을 결정합니다. 관련 분기 리포트를 확인해 비교해 보시기 바랍니다.

출처: Yahoo Finance

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.