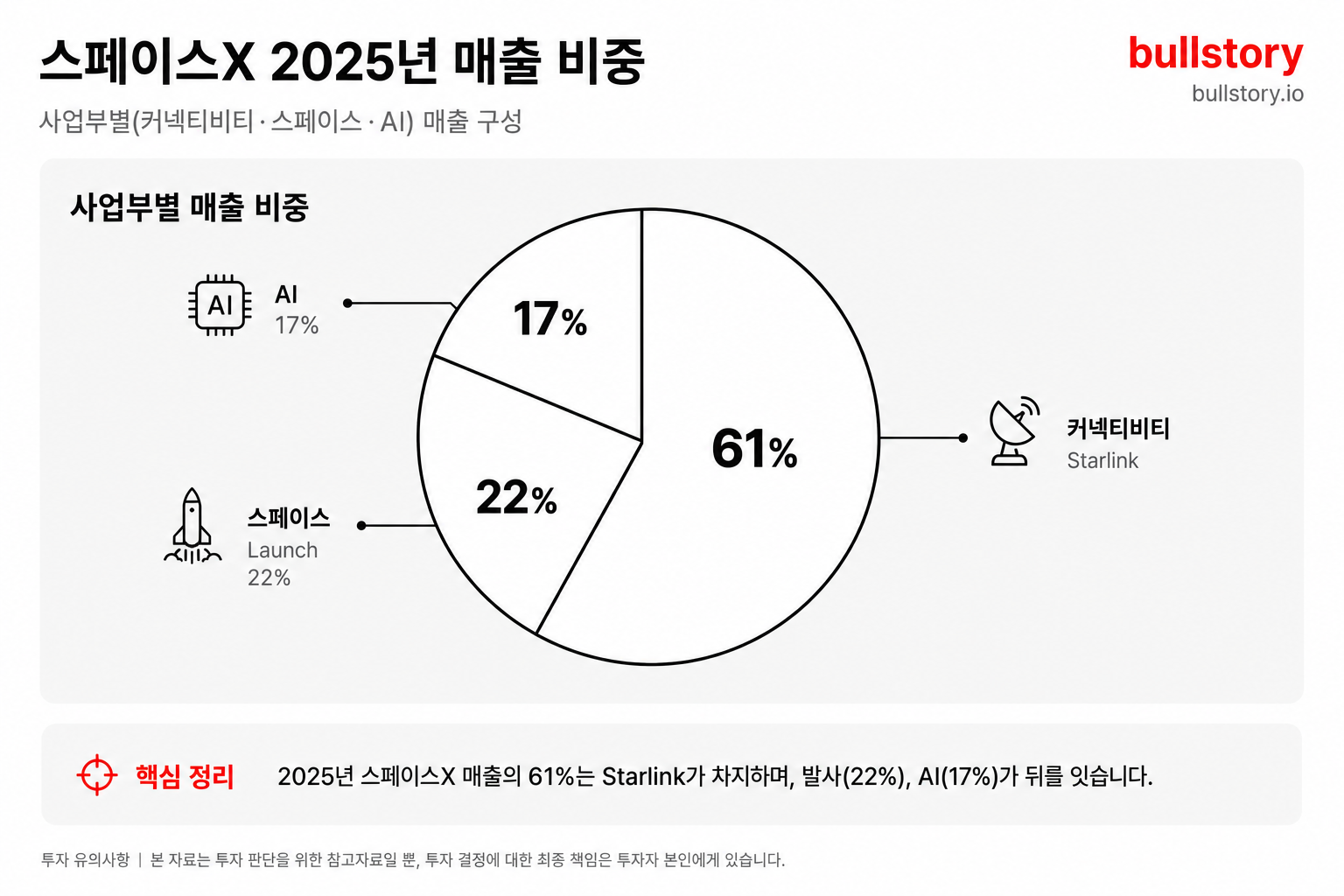

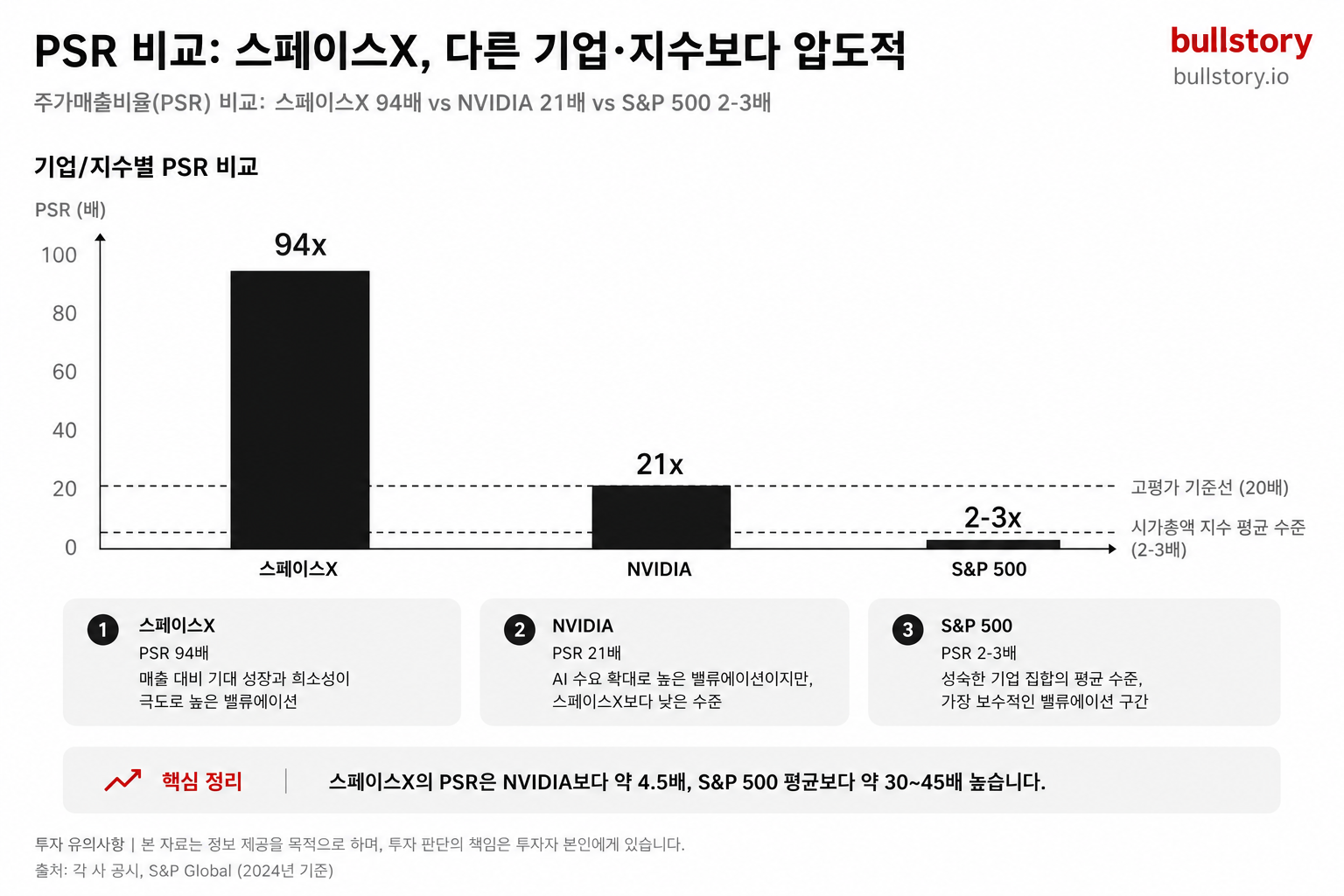

스페이스X 주가 급등에 밸류에이션 위험 신호

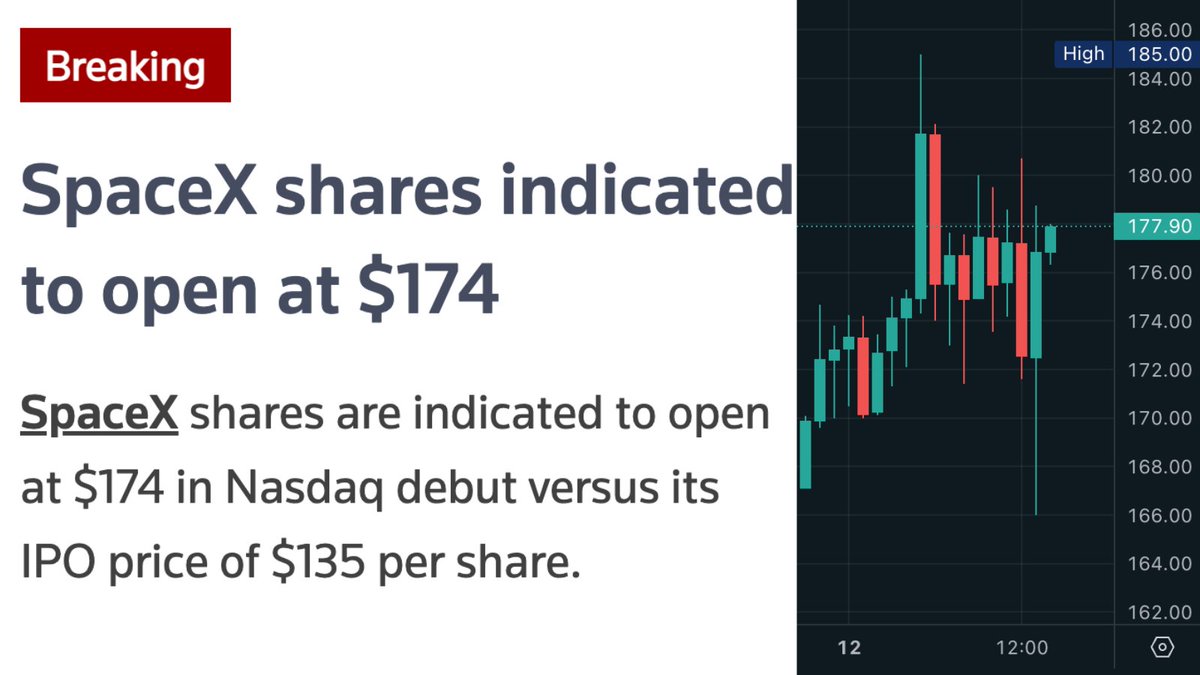

스페이스X 주가가 IPO 직후 개인 옵션 매매와 유통주 희소성에 힘입어 135달러에서 225달러 이상으로 상승해 시가총액이 2조 5,000억 달러에 달했습니다. 회사는 2027년 예상 매출의 20배 수준으로 거래되고 연간 손실은 49억 4,000만 달러입니다. 한편 AST 스페이스모바일과 로켓랩은 IPO 열기 속에서 반등했습니다.

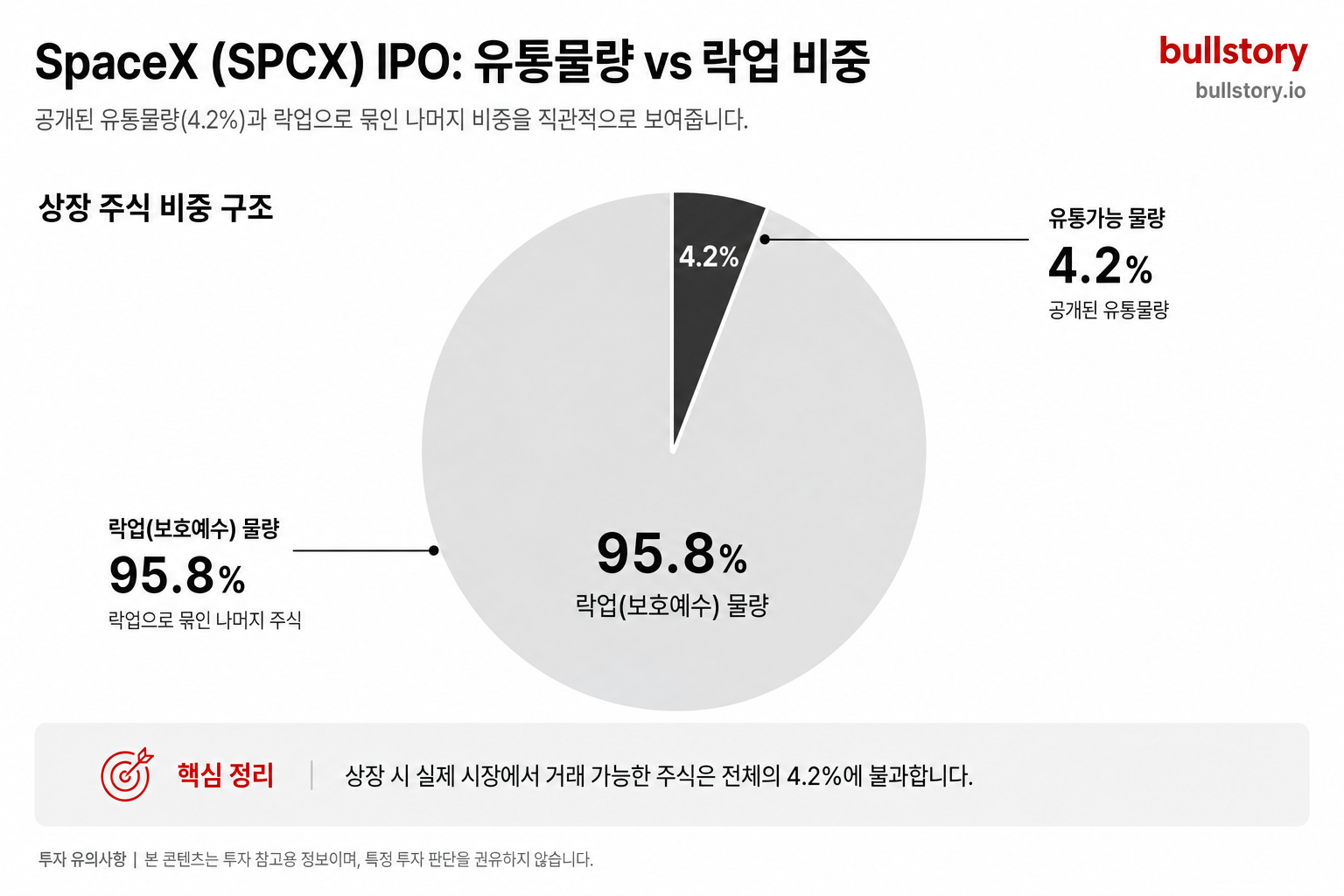

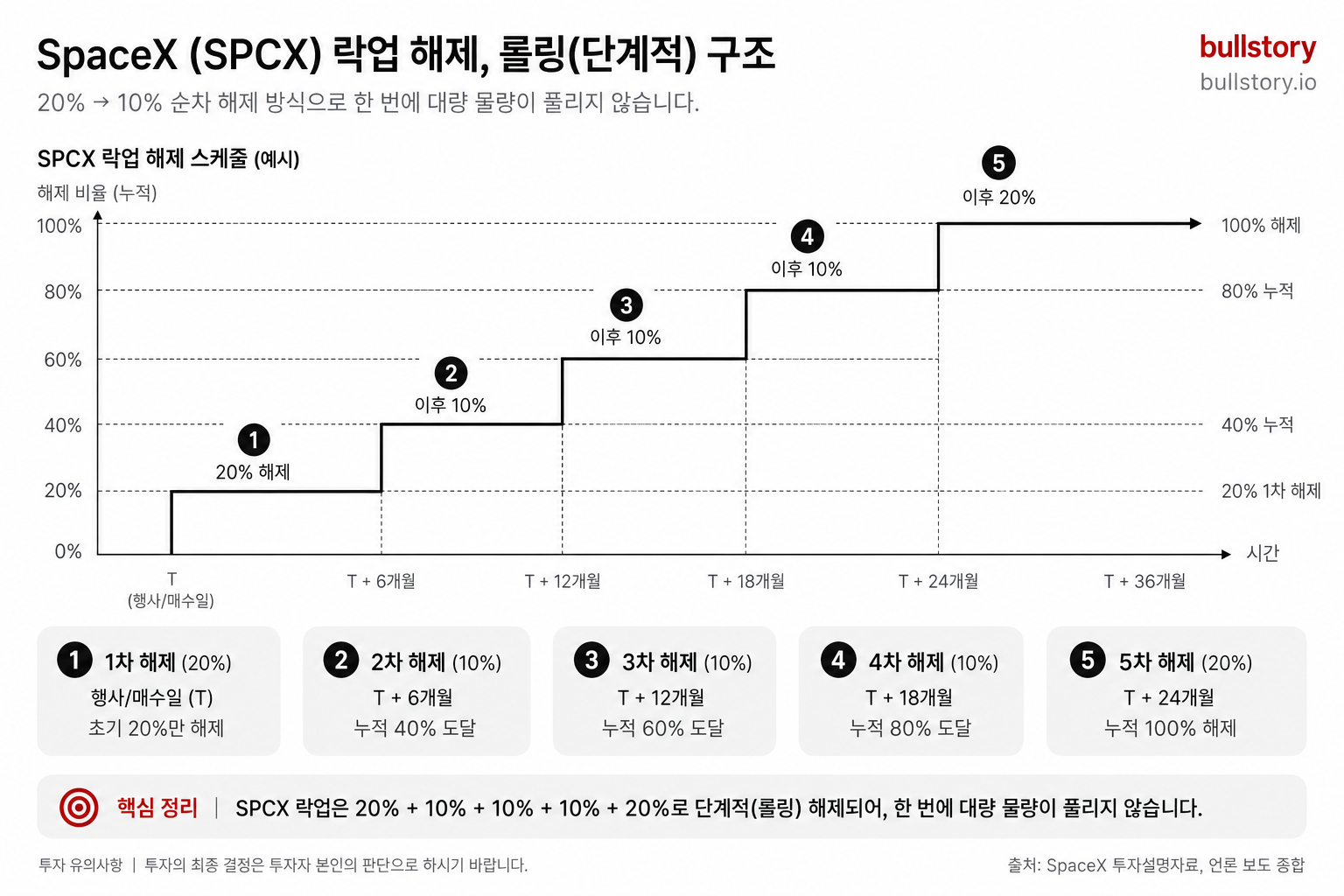

스페이스X 주가가 IPO 직후 개인 투자자의 옵션 매매와 유통주 희소성에 힘입어 급등해 시가총액이 2조 5,000억 달러에 달했고, 이 때문에 투자자들의 리스크 노출이 커졌습니다.

주가는 135달러에서 225달러 이상으로 올랐습니다. 이 흐름에는 옵션 거래와 매도 가능한 주식이 적은 구조가 주요한 요인으로 지목됩니다.

회사는 2027년 예상 매출의 20배 수준으로 거래되고 있고, 최근 연간 손실은 49억 4,000만 달러를 기록했습니다.

또 다른 상승 압력으로는 Cursor의 600억 달러 전액주식 인수 제안과 테슬라와의 합병 소문이 보도된 점이 있습니다. 이런 거래와 소문이 밸류에이션을 더 부풀렸다는 지적이 나옵니다.

옵션 거래와 플로트 부족이 펀더멘털보다 주가 변동을 크게 만들었다는 분석이 나왔습니다. 일부 투자자 관심은 단기 매매로 쏠렸습니다.

이 와중에 AST 스페이스모바일과 로켓랩은 IPO 열기에 잠시 묻혔다가 반등한 흐름이 관찰됩니다. 해당 종목들은 상대적으로 밸류에이션과 리스크-리워드 관점에서 재조명되고 있습니다.

시장 참여자들은 스페이스X 관련 소문과 대규모 옵션 포지션의 향후 전개에 촉각을 곤두세우고 있습니다.

불스토리의 해석

스페이스X의 주가 급등은 기업 실적보다 시장 흐름과 구조적 요인에 의해 주도된 면이 큽니다. 유통주가 적고 개인의 옵션 매수가 집중되면 주가가 펀더멘털과 괴리될 가능성이 커집니다. Cursor 인수 제안과 테슬라 합병 소문은 밸류에이션을 추가로 밀어올린 요소입니다. 반대로 AST 스페이스모바일과 로켓랩은 최근 가격 조정 이후 리스크와 보상이 다시 관심을 받고 있습니다.

관련 종목

스페이스X

IPO 직후 주가 급등으로 시가총액과 밸류에이션 리스크가 확대됐습니다.

AST 스페이스모바일

IPO 열기 동안 소외되었다가 반등하며 상대적 투자 매력이 제기됐습니다.

로켓랩

단기 조정 이후 주가가 회복되면서 리스크·리워드 관점에서 재평가되고 있습니다.

출처: Investing.com

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.