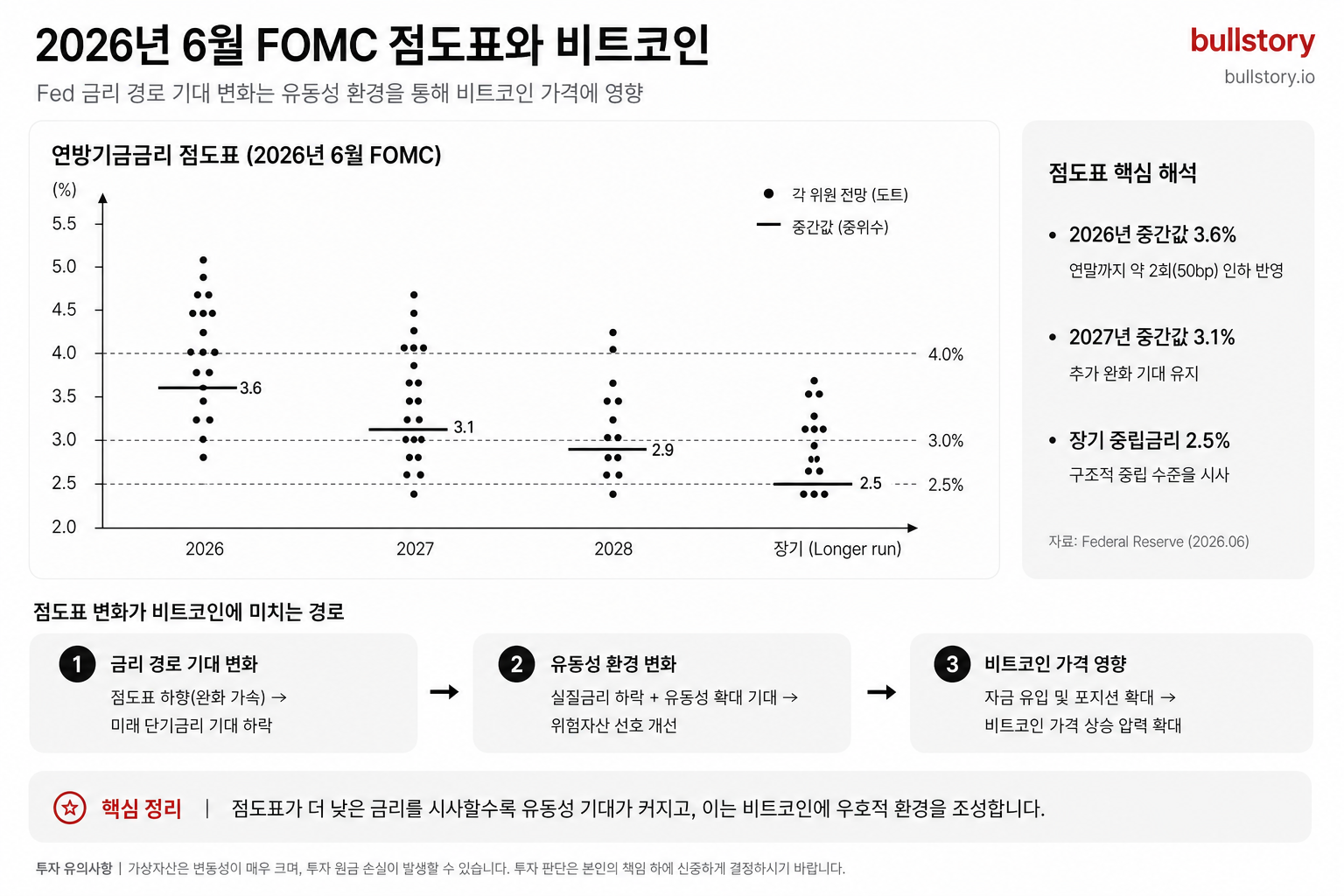

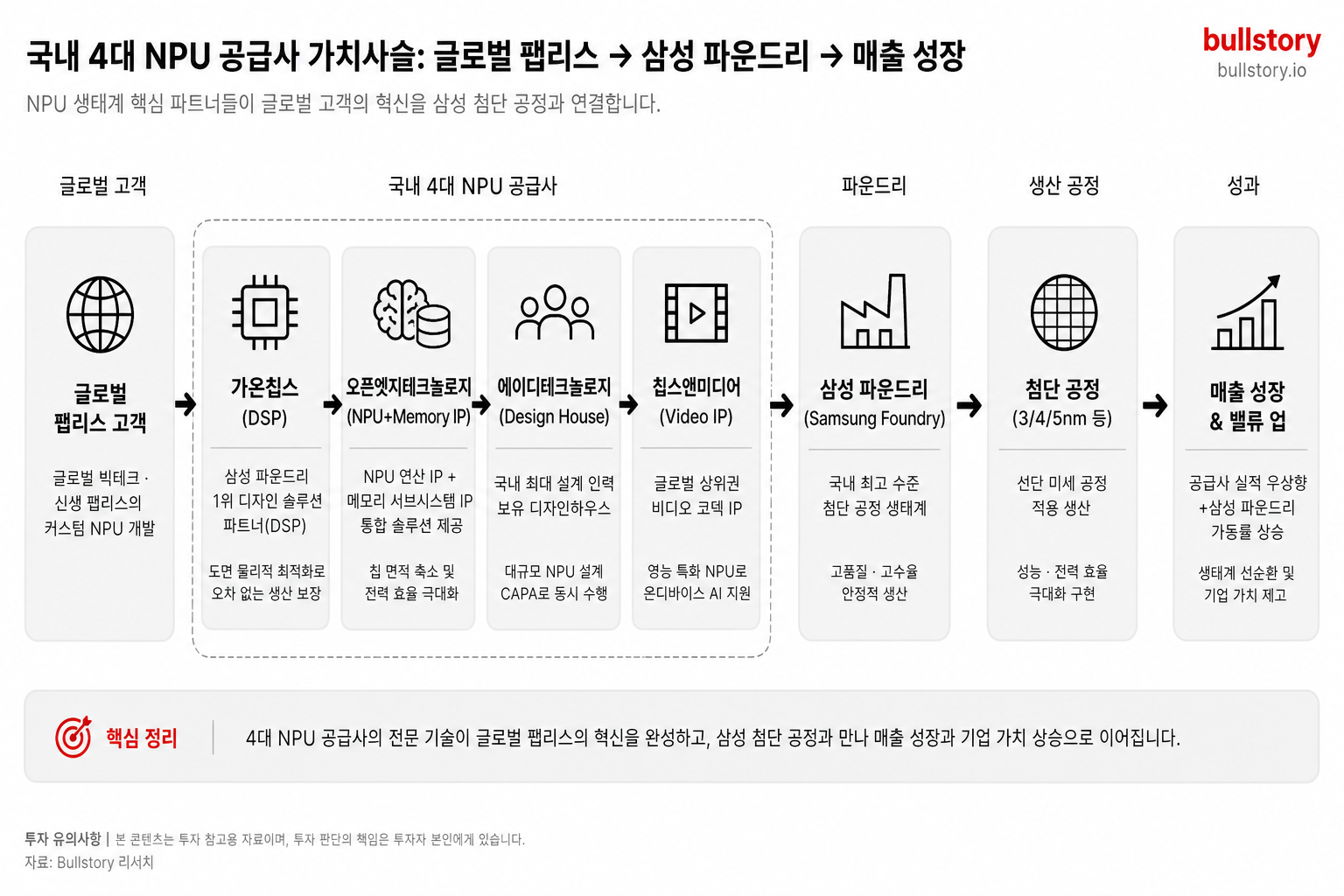

연준, 6월 17일 금리 동결하고 '인하 기조' 문구 삭제

연방준비제도는 2026년 6월 17일 기준금리를 현 수준에서 유지했고 성명에서 금리 인하를 시사하던 문구를 삭제했습니다. 이번 결정은 신용카드·저축예금·주택담보대출·자동차대출 등 소비자 금융의 금리 조건과 시장 기대에 직접적인 영향을 미칩니다.

연방준비제도는 2026년 6월 17일 기준금리를 현재 수준에서 동결했고, 성명을 간결하게 줄이며 금리 인하 가능성을 시사하던 표현을 삭제했습니다. 이는 시장의 금리 전망과 투자자 기대에 영향을 주는 조치입니다.

연준의 성명 변경은 단순 문구 수정이 아니라 향후 정책 방향에 대한 신호로 받아들여졌습니다. 성명에서 '금리 인하'에 관한 완화적인 어조가 빠졌습니다.

이번 결정은 신용카드, 저축예금, 주택담보대출, 자동차대출 등 소비자 금융의 금리 조건과 연결됩니다. 신용카드 이자율은 단기 기준금리와 연동되는 구조입니다.

주택담보대출 금리는 장기 국채 금리와 연동되는 경향이 있습니다. 예금 금리는 금융기관의 정책 결정에 따라 변합니다.

시장 참가자들은 연준 위원들의 향후 발언을 주시하고 있습니다. 특히 케빈 워시의 발언이 이번 주 관심사로 거론됐습니다.

연준은 다음 회의까지 현 금리 수준을 유지한다는 입장을 보였습니다. 금융상품 금리의 실제 변화는 각 금융기관의 결정에 달려 있습니다.

불스토리의 해석

연준이 성명에서 금리 인하에 대한 완화적 표현을 제거한 것은 시장의 금리 인하 기대를 낮출 가능성이 큽니다. 이 점은 단기적으로 은행의 대출·예금 금리 결정과 소비자 대출 비용에 영향을 줍니다. 다만 실제 금리 변동은 은행과 대출 기관의 개별 결정에 따라 달라집니다.

관련 종목

JP모건체이스

대형 은행은 기준금리 변화에 민감합니다. 대출과 예금 금리 간 스프레드가 은행 이익에 직결됩니다.

뱅크오브아메리카

소비자 대출 포트폴리오와 예금 기반이 커서 금리 정책 변화에 따른 실적 변동성이 큽니다.

캐피탈원

신용카드 비중이 높은 사업 구조상 단기 금리 수준이 유지되면 이자수익 확대가 가능합니다.

출처: CNBC Top News·MarketWatch Top Stories

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.