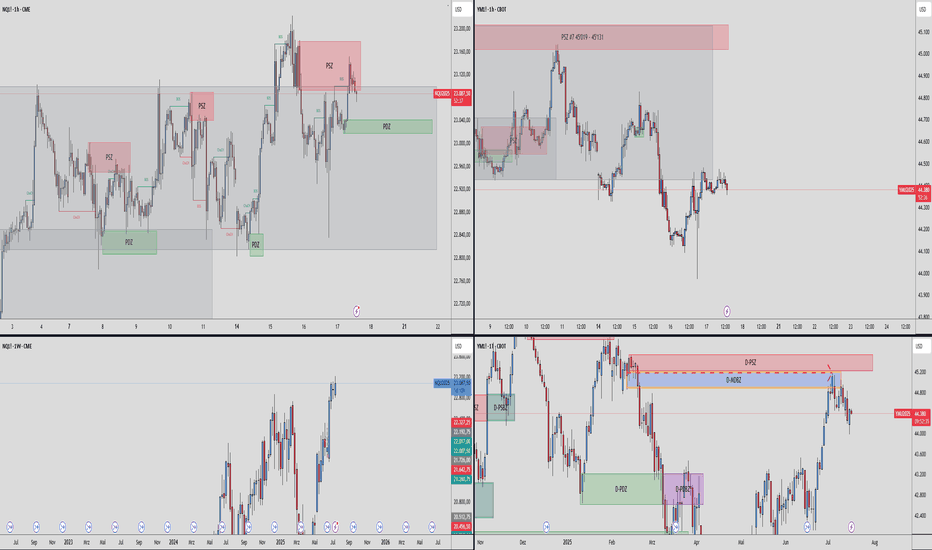

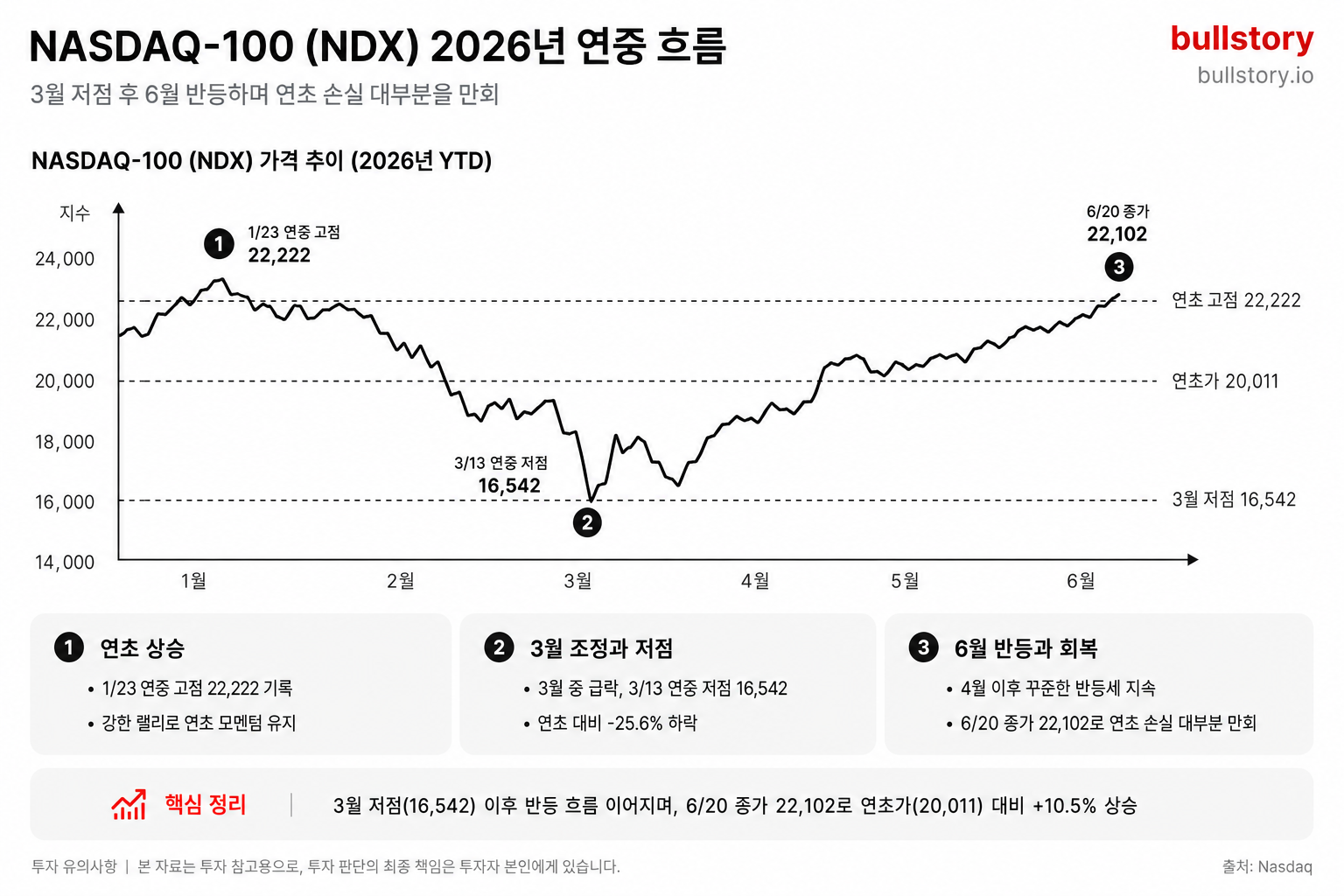

엔비디아2시간

엔비디아2시간마이크론 실적에 엔비디아 200달러 안팎 반등, AI 설비투자 의문

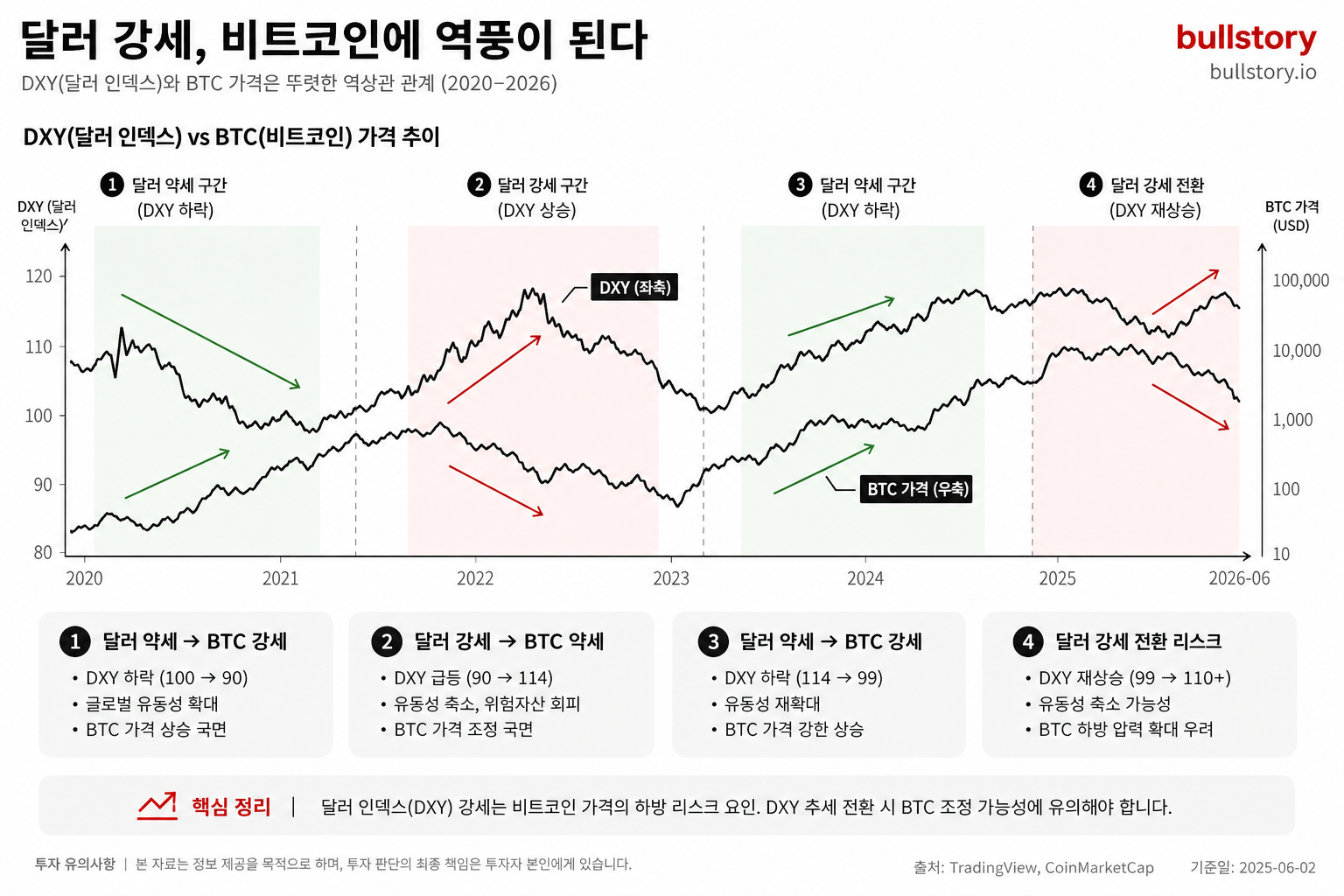

마이크론의 사상 최고 실적 발표(2026년 6월 25일)로 엔비디아 주가가 200달러 안팎으로 반등했습니다. 젠슨 황은 AI가 수익성 시대로 진입했다고 밝혔고 베라 루빈 아키텍처가 양산에 들어갔습니다. 다만 경쟁 심화, 메모리 업체의 마진 압박, 중국 수출 규제 가능성 등 리스크가 지적됩니다.

마이크론의 사상 최고 실적 발표(2026년 6월 25일)로 엔비디아 주가가 200달러 안팎으로 반등했습니다. 투자자 관점에서 AI 관련 반도체 수요와 기업 설비투자 흐름을 가늠하는 신호로 받아들여졌습니다.

엔비디아 최고경영자 젠슨 황은 AI가 수익성 시대로 진입했다고 선언했습니다. 그는 차세대 베라 루빈(Vera Rubin) 아키텍처가 양산 단계에 있다고 확인했습니다.

마이크론은 보고서에서 사상 최고 실적을 기록했다고 발표했습니다. 이 소식이 반도체 섹터 전반의 매수 심리를 자극했습니다.

다만 기사에서는 여러 위험 요인도 함께 지적했습니다. 경쟁 심화, 메모리 공급업체의 마진 압박, 중국 수출 규제 등의 지정학적 리스크가 거론됩니다.

특히 중국 수출 규제는 일부 고성능 제품의 출하를 제한할 수 있다는 점에서 언급됐습니다. 이 부분은 관련 기업의 매출과 공급망에 직접적인 영향을 줄 수 있습니다.

마지막으로 AI 설비투자(기업의 인프라 확대)가 현재 속도를 유지할 수 있을지에 대한 불확실성이 남아 있다고 보도됐습니다.

기사의 사실은 위와 같고, 해당 보도는 엔비디아와 마이크론의 실적·제품 생산 소식과 함께 잠재적 리스크를 함께 전했습니다.

불스토리의 해석

마이크론의 실적과 엔비디아의 생산 확인은 AI 관련 장비 수요가 여전히 존재함을 보여줍니다. 한편 경쟁 심화와 메모리 부문의 이익 압박, 중국 수출 규제 가능성은 성장 지속성에 대한 의문을 남깁니다. 즉, 단기 모멘텀은 확인됐지만 중장기 흐름은 리스크 관리 여부에 달렸다고 해석할 수 있습니다.

관련 종목

엔비디아

주가가 200달러 안팎으로 반등했습니다. 베라 루빈 아키텍처의 양산 본격화가 실적과 공급 측면에서 핵심 변수입니다.

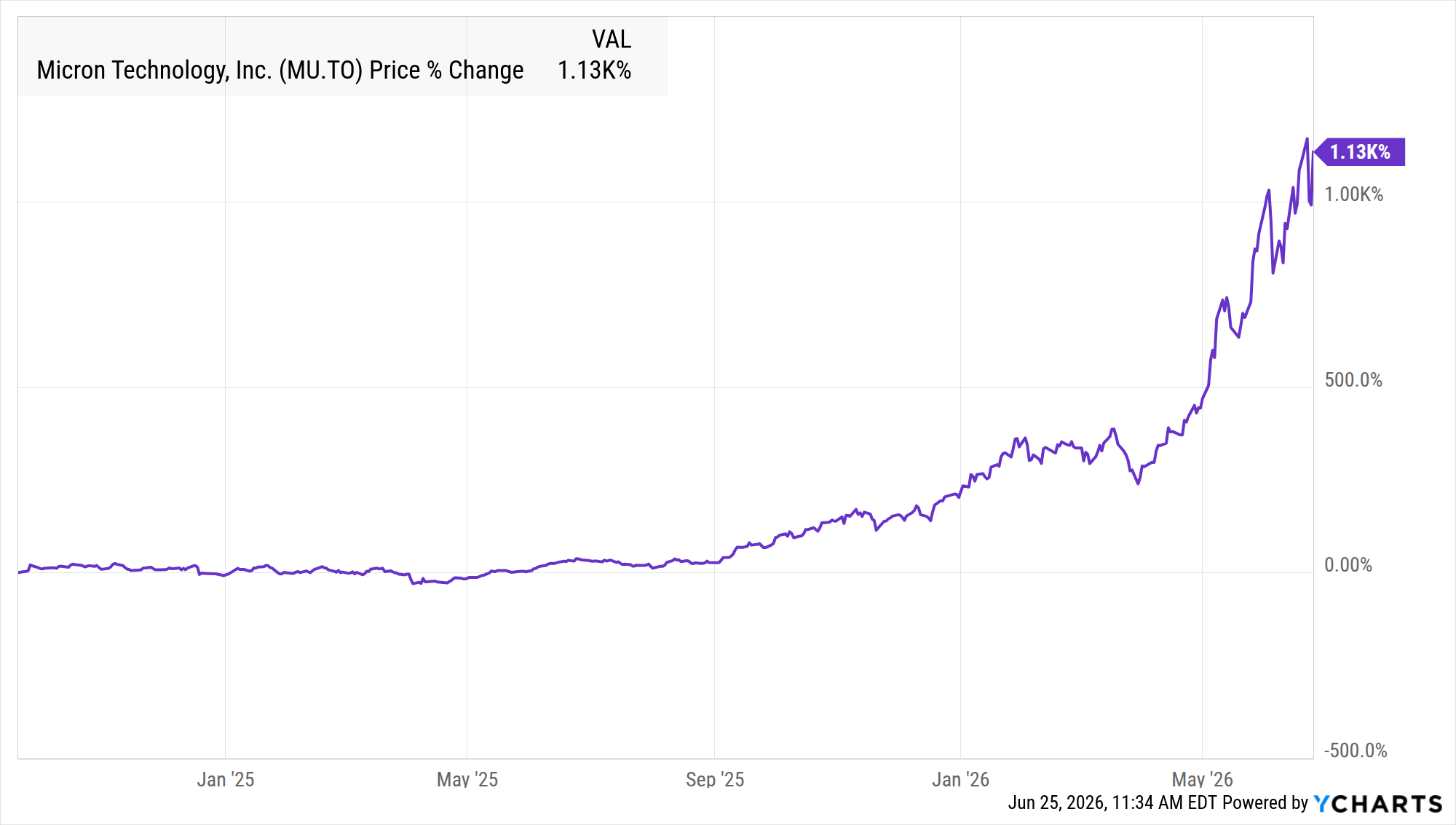

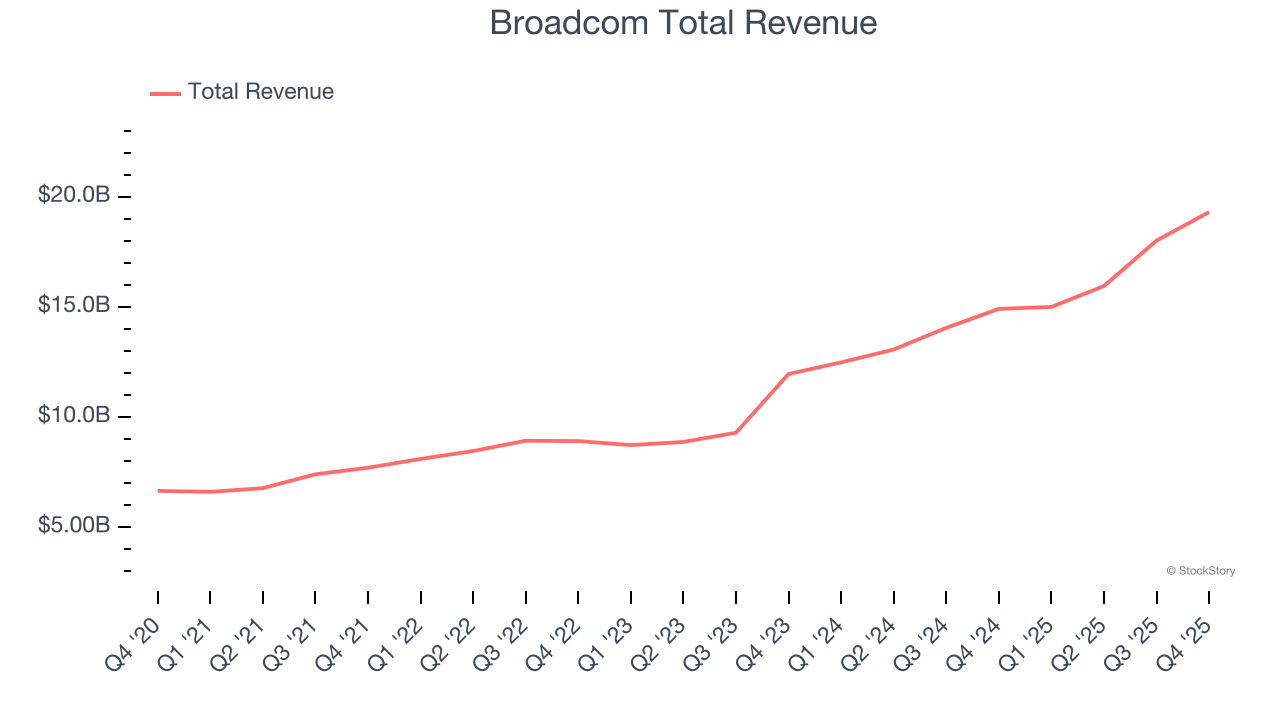

마이크론

사상 최고 실적을 보고했습니다. 메모리 수요 강세가 실적을 뒷받침한 점이 수혜 요인입니다.

AMD

AI 가속기·데이터센터 수요 확대로 경쟁 구도가 심화되고 있어 제품 경쟁력과 가격정책이 주가 변수입니다.

출처: Investing.com

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.