DRAM 칩을 수직으로 쌓고 TSV(실리콘 관통 전극)로 연결해 데이터 전송 대역폭을 극대화한 적층 메모리. AI 가속기의 연산 병목을 푸는 필수 부품으로, SK하이닉스·삼성전자·마이크론이 시장을 과점한다.

한 줄 정의 HBM(High Bandwidth Memory, 고대역폭 메모리): 여러 개의 DRAM 칩을 수직으로 쌓아 올리고 TSV(실리콘 관통 전극)로 연결해, 데이터를 주고받는 통로(대역폭)를 폭발적으로 넓힌 메모리 반도체다. AI 가속기 옆에 바로 붙어 연산 병목을 푸는 게 핵심 역할이다.

통념 교정 "HBM은 그냥 빠른 D램"이라고 이해하면 절반만 맞다. HBM의 본질은 '속도가 빠른 것'이 아니라 '한 번에 옮기는 양(대역폭)이 압도적으로 크다'는 데 있다. 일반 D램이 좁은 도로 한 줄이라면 HBM은 도로를 수십 줄로 넓힌 셈이다. 또 HBM은 범용 부품이 아니라 GPU 같은 AI 가속기와 한 묶음으로만 팔리는 '맞춤형 동반 부품'이라, 메모리 중에서도 가격 결정력과 마진 구조가 완전히 다르다.

HBM은 AI 시대에 메모리 반도체 판도를 통째로 뒤집은 제품이다. 과거 D램은 PC·스마트폰 경기에 따라 가격이 출렁이는 '범용 부품'이었지만, HBM은 고객이 미리 주문하고 공급사가 맞춰 생산하는 '주문형 고부가 부품'에 가깝다. 2013년 SK하이닉스가 세계 최초로 개발했고[1], 2022년 말 챗GPT 등장 이후 AI 가속기 수요가 폭발하면서 단숨에 메모리 업계 이익의 핵심 동력으로 떠올랐다.

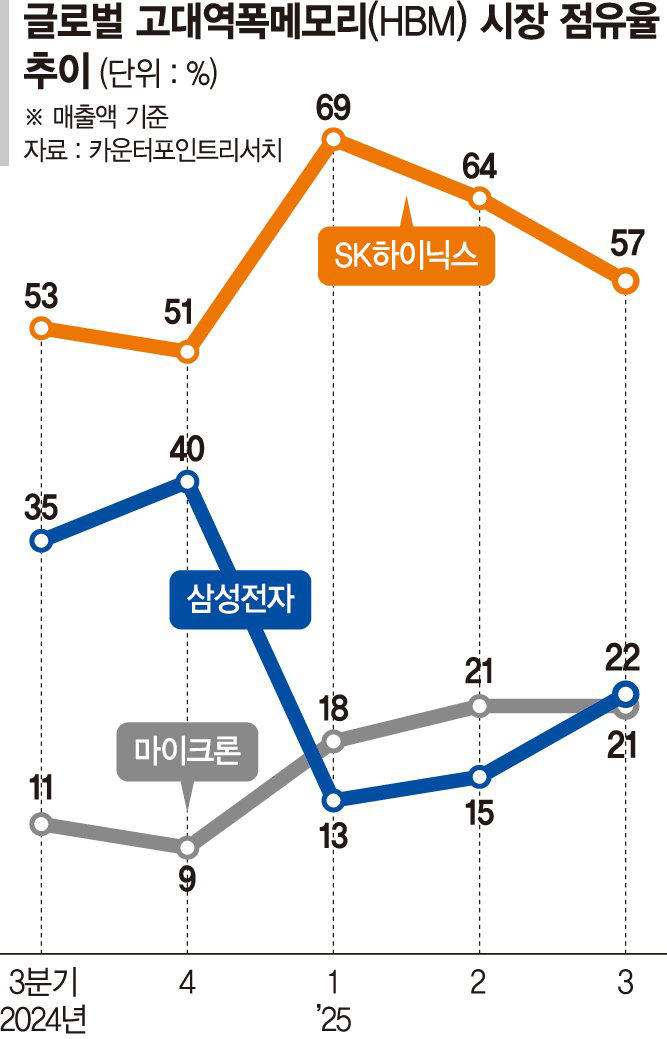

한국 투자자에게 HBM이 특히 중요한 이유는 명확하다. 글로벌 HBM 시장을 SK하이닉스와 삼성전자가 사실상 양분하고 있고, 미국 마이크론이 추격하는 3파전 구도이기 때문이다. 즉 HBM은 한국 대표 기업의 실적과 미국 AI 인프라 투자가 직접 연결되는 접점이다.

HBM 밸류체인의 핵심 종목을 실시간 스냅샷으로 확인해보자.

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

GPU 같은 AI 가속기는 1초에 어마어마한 양의 데이터를 계산한다. 그런데 아무리 연산기가 빨라도 데이터를 충분히 빨리 공급받지 못하면, 연산기는 데이터가 도착하기를 기다리며 놀게 된다. 이걸 '메모리 병목(memory wall)'이라고 부른다.[2]

기존 방식은 메모리 칩을 가속기 옆에 평면으로 늘어놓는 것이었다. 하지만 평면에는 공간 한계가 있다. 그래서 발상을 바꿨다. 칩을 옆으로 늘리는 대신 위로 쌓아 올린 것이다.

쉽게 그림을 그리면 이렇다.

이렇게 쌓아 올린 HBM 묶음을 가속기 바로 옆에 인터포저(기판)로 붙이면, 데이터가 오가는 거리가 짧아지고 통로 폭이 넓어져 대역폭이 비약적으로 커진다. AI 가속기가 제 성능을 내려면 HBM이 사실상 필수인 이유가 여기 있다.

HBM의 성능을 가르는 변수는 크게 세 가지다. (1) 몇 층을 쌓느냐(적층 수), (2) 한 묶음에 담기는 용량, (3) 초당 전송 대역폭이다. 세대가 올라갈수록 이 세 지표가 함께 좋아진다. 현재 시장의 주력은 HBM3E이며, 차세대 HBM4가 도입 단계에 들어섰다.[4]

| 세대 | 통상 등장 시기 | 핵심 변화 | 주요 채택처 |

|---|---|---|---|

| HBM2 | 2016년경 | 초기 대량 채택, 적층 4~8단 | 데이터센터 GPU 초기 세대 |

| HBM2E | 2019년경 | 용량·속도 개선 | AI 학습 가속기 확산기 |

| HBM3 | 2022년경 | 대역폭 대폭 확대 | AI 붐 초기 주력 |

| HBM3E | 2024년경 | 적층 단수·전력효율 개선, 현 주력 | 최신 AI 가속기 |

| HBM4 | 2025~2026년 도입 단계 | 인터페이스 확장, 베이스 다이 로직 결합 추세 | 차세대 가속기 |

세대가 바뀔 때마다 공급사 간 기술 격차와 점유율이 다시 뒤집힐 수 있다는 점이 HBM 투자의 핵심 변수다. 한 세대를 먼저 양산해 핵심 고객을 선점하면, 그 고객의 다음 가속기 설계에 자사 메모리가 기준이 되어 진입 장벽이 생긴다.

불스토리 관점: HBM의 진짜 해자는 '쌓는 기술'만이 아니라 '수율'이다. 칩을 12단, 16단으로 쌓을수록 하나라도 불량이면 묶음 전체가 못 쓰게 된다. 같은 세대를 발표해도 정상품 비율(수율)이 낮으면 실제로 팔 물량이 안 나온다. SK하이닉스가 한동안 앞섰던 것도, 삼성전자가 추격에 시간이 걸렸던 것도 결국 양산 수율 싸움이었다. 발표 스펙보다 '실제 출하량'을 봐야 하는 이유다.

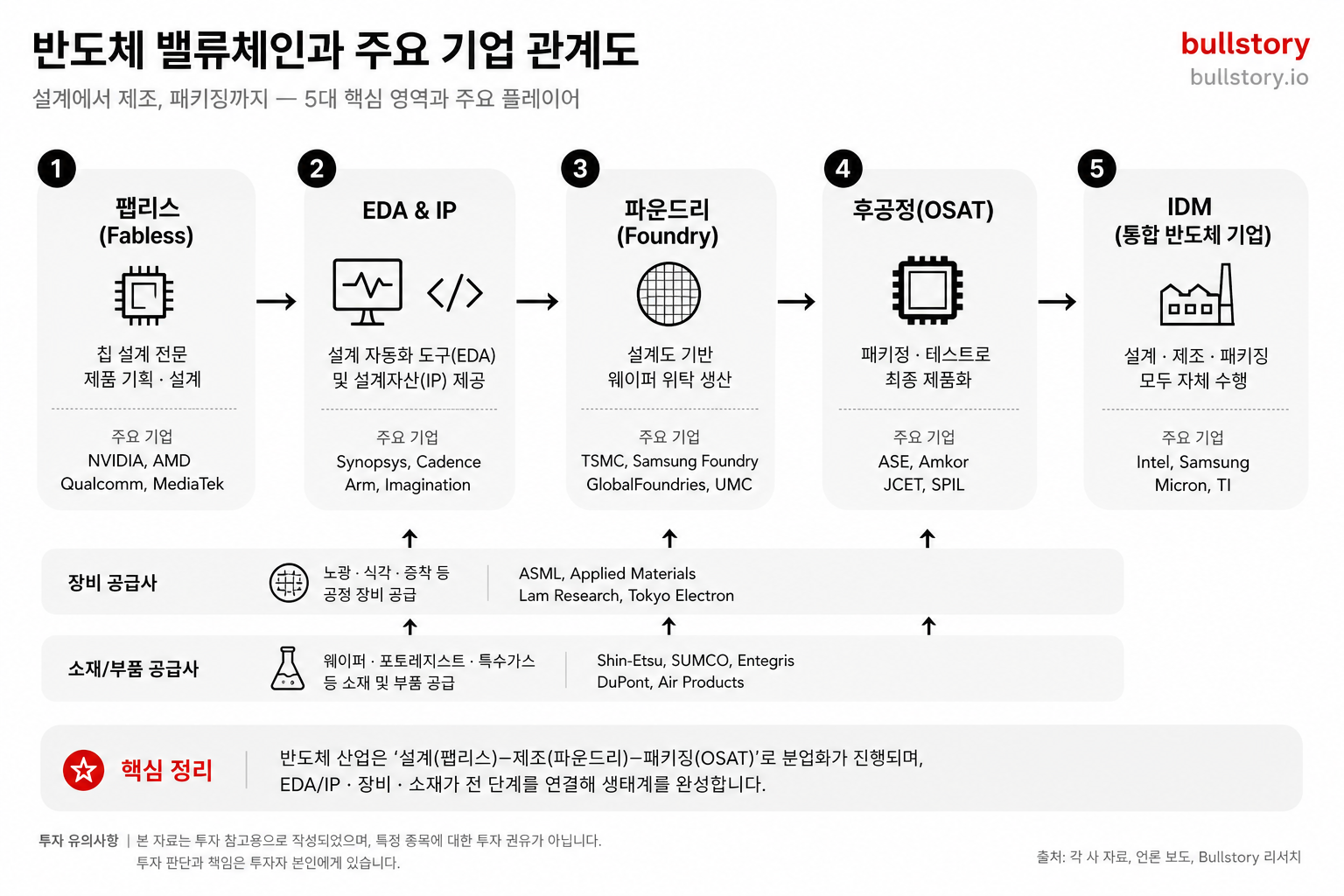

HBM 시장은 D램 3사(SK하이닉스·삼성전자·마이크론)가 과점한다. 일반 D램과 달리 HBM은 설계·검증 단계부터 가속기 제조사와 긴밀히 협업해야 하므로, 신규 진입이 사실상 막혀 있는 구조다.

수요 측면에서 HBM의 최대 고객은 단연 엔비디아다. AI 가속기에 들어가는 HBM 물량을 누가 안정적으로 공급하느냐가 메모리 3사의 실적을 가르는 결정적 변수가 됐다. 한때 범용 D램 가격 사이클에 휘둘리던 메모리 회사들이, HBM이라는 고부가 제품 덕에 이익 구조 자체를 바꾸고 있다는 평가를 받는다.[5]

공급 측면에서 HBM은 일반 D램보다 훨씬 많은 웨이퍼를 소모한다. 같은 용량을 만들 때 적층·패키징 공정이 추가로 들어가기 때문이다. 그래서 HBM 생산이 늘어나면 범용 D램에 쓸 생산 능력이 줄어들어, 메모리 가격 전반에 영향을 주는 연쇄 효과도 발생한다.[6]

적층한 D램 층 사이를 수직으로 관통해 연결하는 미세 전극. HBM의 '엘리베이터'다. TSV를 얼마나 촘촘하고 정확하게 뚫느냐가 대역폭과 수율을 동시에 좌우한다.

쌓은 칩끼리 전기적으로 붙이는 공정. 단수가 높아질수록 칩 사이 간격을 줄이는 게 관건이라, 차세대에서는 칩을 직접 맞붙이는 하이브리드 본딩 방식이 주목받는다.[7] 본딩 기술의 우위가 곧 더 높은 적층(16단 이상) 양산 능력으로 이어진다.

HBM은 단독으로 동작하지 않는다. GPU와 함께 하나의 패키지로 묶여야 하는데, 이때 TSMC의 CoWoS 같은 첨단 패키징 기술이 필요하다.[8] 즉 HBM 공급이 충분해도 CoWoS 패키징 능력이 부족하면 최종 가속기 출하가 막히는 병목이 생긴다. HBM·가속기·패키징이 한 묶음으로 움직이는 구조다.

HBM4 세대부터는 메모리 묶음 맨 아래의 '베이스 다이'에 연산·제어 기능을 일부 넣는 추세다. 이 베이스 다이를 파운드리 공정으로 만들게 되면서, 순수 메모리 회사였던 HBM 사업이 파운드리·로직 영역과 맞물리기 시작했다. 세대가 올라갈수록 HBM은 단순 메모리를 넘어 '메모리+로직 결합 부품'으로 진화하고 있다.

HBM에 어느 위치로 투자하느냐에 따라 리스크·수익 구조가 완전히 다르다.

메모리 공급사 (한국·미국)

최대 수요처 (미국)

ETF로 접근하기 HBM 자체만 담는 단일 ETF는 일반적이지 않다. 다만 SOXX·SMH 같은 반도체 섹터 ETF에 D램 3사 일부와 후방 장비·패키징 기업이 포함돼, 메모리·AI 메모리 테마에 간접적으로 노출된다.[9]

AI 투자 사이클 의존 HBM 수요의 대부분이 빅테크의 AI 인프라 투자(CAPEX)에서 나온다. 만약 AI 투자가 기대만큼 수익을 내지 못해 데이터센터 설비 투자가 꺾이면, HBM 수요도 직격탄을 맞을 수 있다. '주문형 부품'이라 사이클을 덜 탄다는 주장과, 결국 한 거대 수요원에 쏠려 있어 더 위험하다는 반론이 공존한다.

고객·수요 집중 HBM 매출이 엔비디아를 비롯한 소수 가속기 제조사에 집중돼 있다. 특정 고객의 발주 계획이 바뀌면 공급사 실적이 크게 출렁일 수 있는 구조다.

기술 격차의 변동성 세대 전환마다 점유율이 재편될 수 있다. 한 세대에서 선두였던 회사가 다음 세대 양산 수율에서 밀리면 순식간에 점유율을 내줄 수 있다. 발표 스펙과 실제 양산·납품은 다른 문제다.

패키징 병목 HBM이 충분해도 CoWoS 같은 첨단 패키징 능력이 부족하면 최종 가속기 출하가 막힌다. HBM 단독 공급량만 보고 판단하면 오판할 수 있다.

지정학 리스크 HBM과 첨단 AI 가속기는 미·중 기술 패권 경쟁의 핵심 통제 대상이다. 수출 규제가 강화되면 특정 시장향 수요가 제약될 수 있다.[10]

공식 데이터 출처

관련 문서 엔비디아 · SK하이닉스 · 삼성전자 · 마이크론 · GPU · TSMC · 파운드리 · 반도체 · AI · 데이터센터 · ETF

본 문서는 정보 제공용이며 투자 권유가 아닙니다. 모든 투자 결정과 그에 따른 손익은 투자자 본인에게 귀속됩니다.