미국 아이다호에 본사를 둔 메모리 반도체 기업(NASDAQ: MU). DRAM·NAND 플래시·HBM을 모두 생산하는 글로벌 3강 중 유일한 미국 업체다.

한 줄 정의 마이크론 테크놀로지(Micron Technology, NASDAQ: MU)는 DRAM과 NAND 플래시를 직접 설계·제조하는 미국 메모리 반도체 기업이다. 설계부터 생산까지 한 회사가 다 하는 IDM(종합반도체) 구조이며, 메모리 시장에서 삼성전자·SK하이닉스와 함께 사실상 3강 체제를 이룬다.

통념 교정 "마이크론 = 미국판 삼성전자"로 뭉뚱그리는 경우가 많다. 그러나 삼성은 파운드리·시스템반도체·완제품까지 거느린 거대 복합체인 반면, 마이크론은 메모리에 거의 전부를 건 순수 메모리 IDM이다. 사업이 단순한 만큼 메모리 가격 사이클에 그대로 노출된다는 게 핵심이다.

마이크론은 1978년 미국 아이다호주 보이시에서 창업한 메모리 반도체 기업이다. 한 회사가 DRAM·NAND·HBM을 모두 직접 만드는 IDM 구조를 가지며, DRAM 시장에서는 삼성전자·SK하이닉스에 이은 3위, NAND 시장에서도 상위권에 위치한다.[1] 한국 투자자에게 마이크론이 중요한 이유는 단순하다. 미국 증시에 상장된 거의 유일한 순수 메모리 종목이라, SK하이닉스·삼성전자를 직접 살 수 없는 해외 계좌 투자자가 메모리 업황에 베팅하는 통로가 되기 때문이다. 동시에 마이크론 실적은 한국 메모리 양사의 분기 실적을 한발 앞서 가늠하는 풍향계로도 읽힌다.[2]

미국에 상장된 메모리 대장주 마이크론을 실시간 스냅샷으로 확인해보자.

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

마이크론의 매출은 두 축으로 나뉜다. 데이터를 빠르게 읽고 쓰는 휘발성 메모리 DRAM과, 전원이 꺼져도 데이터가 남는 비휘발성 메모리 NAND 플래시다. 통상 DRAM이 매출의 다수를 차지하고 NAND가 뒤를 받친다.[3]

| 제품군 | 역할 | 대표 용도 |

|---|---|---|

| DRAM | 빠른 읽기·쓰기, 휘발성 | PC·서버 메인 메모리, HBM |

| NAND 플래시 | 대용량 저장, 비휘발성 | SSD, 스마트폰 저장공간 |

| HBM | DRAM을 수직 적층한 고대역폭 메모리 | AI 가속기용 메모리[4] |

마이크론은 응용처별로도 사업부를 나눠 관리한다. 데이터센터, 모바일, PC·클라이언트, 자동차·산업용이 대표적이다. 인공지능(AI) 붐 이후 가장 빠르게 비중이 커진 곳은 단연 데이터센터 부문이다. AI 서버는 일반 서버보다 훨씬 많은 메모리를 요구하기 때문이다.

불스토리 관점: 마이크론의 매력이자 약점은 '단순함'이다. 메모리에 집중한 덕에 업황이 좋을 때는 이익 레버리지가 크게 터지지만, 반대로 메모리 가격이 빠지면 방어할 다른 사업부가 거의 없다. 삼성이 시스템반도체로 충격을 분산하는 것과 정반대 구조다.

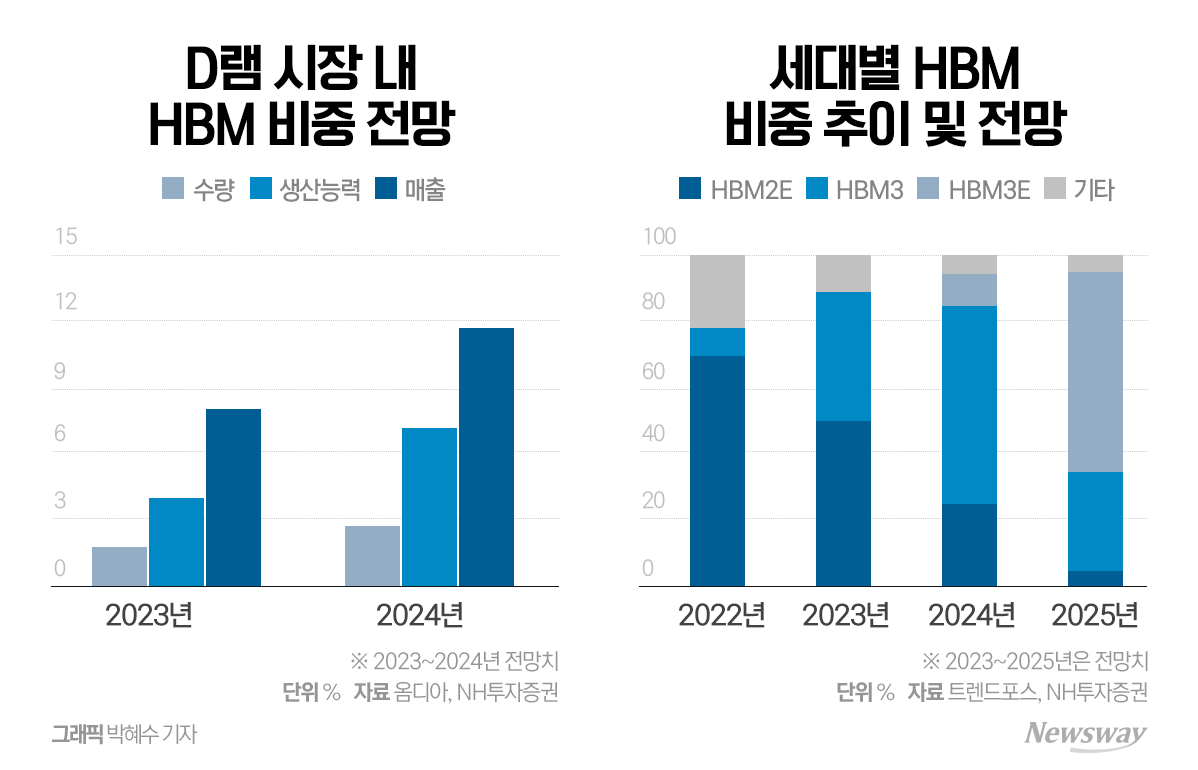

HBM은 DRAM을 층층이 쌓아 데이터 전송 속도를 끌어올린 메모리로, AI 가속기에는 사실상 필수 부품이다. 이 시장은 SK하이닉스가 선두를 잡고 삼성전자가 추격하는 구도였는데, 마이크론이 후발주자로 뛰어들어 HBM3E 양산에 성공하며 엔비디아 공급망에 진입했다.[5] 메모리 3사가 모두 들어온 만큼, 세대가 바뀔 때마다 누가 먼저 양산·인증을 통과하느냐가 점유율을 다시 흔드는 변수가 된다.

마이크론은 DRAM 미세공정과 NAND 적층 단수 경쟁에서 한국 양사와 치열하게 다툰다. 공정 세대가 한 단계 앞서면 같은 웨이퍼[6]에서 더 많은 칩이 나와 원가가 낮아지므로, 미세화 속도 자체가 곧 마진 경쟁력이다. 다만 마이크론은 EUV 노광 장비 도입에서 한국 양사보다 다소 늦게 출발했다는 평가를 받아왔고, EUV 적용 확대가 향후 원가 경쟁의 분수령으로 거론된다.

메모리는 대표적인 사이클 산업이다. 수요가 늘면 가격이 뛰고, 너도나도 증설하면 공급 과잉으로 가격이 폭락하는 패턴이 3~4년 주기로 반복돼왔다. 마이크론은 순수 메모리 기업이라 이 사이클을 가장 적나라하게 실적으로 보여준다. 호황기에는 영업이익률이 크게 뛰고, 불황기에는 적자로 전환되기도 한다.[7]

2022~2023년 메모리 업계는 코로나 특수 종료에 따른 재고 조정으로 극심한 다운사이클을 겪었다. 마이크론을 포함한 메모리 3사는 가격 급락과 적자에 직면해 감산에 들어갔다. 이후 인공지능(AI) 투자 확대로 서버용 고용량 메모리와 HBM 수요가 살아나면서 업황이 회복 국면으로 돌아섰다는 게 업계의 대체적 시각이다.

불스토리 관점: 마이크론 주가는 '실적이 좋을 때 가장 비싸 보이고, 적자일 때 가장 싸 보이는' 전형적 사이클주 함정을 안고 있다. 흑자 정점에서 낮은 PER만 보고 들어가면 사이클 꼭지를 잡을 위험이 있다는 점은, 사이클 산업 투자에서 반복적으로 지적되는 대목이다.[8]

미·중 규제와 중국 시장 마이크론은 미국 기업이라 미·중 기술 패권 경쟁의 한가운데 서 있다. 2023년 중국 당국이 자국 핵심 정보 인프라에서 마이크론 제품 구매를 제한하는 조치를 발표하면서, 중국 매출 비중이 리스크 요인으로 부각됐다.[9] 중국은 메모리의 거대 수요처인 동시에 자체 메모리 굴기를 추진하는 잠재 경쟁 진영이기도 하다.

과점 경쟁 구도 DRAM·NAND는 소수 업체가 과점하는 시장이다. 삼성전자·SK하이닉스라는 한국 양강의 자본력과 기술력은 마이크론에 상시적 압박이다. 한쪽이 공격적으로 증설하면 공급 과잉이 촉발돼 가격이 무너질 수 있다.

HBM 인증·세대 전환 리스크 HBM은 세대가 빠르게 바뀌고, 엔비디아 같은 핵심 고객의 품질 인증 통과 여부가 곧 매출로 직결된다. 인증 일정이 밀리거나 차세대 양산에서 경쟁사에 뒤처지면 점유율이 흔들릴 수 있다.

AI 투자 의존도 최근 실적 회복의 상당 부분이 AI 관련 메모리 수요에 기대고 있다. 빅테크의 AI 설비투자가 둔화되면 그 충격이 메모리 수요에 직접 전달될 수 있다는 점은 반도체 섹터 공통의 쟁점이다.

공식 데이터 출처

관련 문서 반도체 · HBM · SK하이닉스 · 삼성전자 · 엔비디아 · 데이터센터 · 인공지능(AI) · ETF

본 문서는 정보 제공용이며 투자 권유가 아닙니다. 모든 투자 결정과 그에 따른 손익은 투자자 본인에게 귀속됩니다.