반도체가 빠질 때, 월가 애널리스트들은 "이 기업"을 삽니다.

한동안 반도체 쏠림이 심화되면서 모두가 반도체만 보고있을 때, 그리고 현재 반도체의 주가가 심하게 흔들리며 떨어지고 있을 때, 모두 꾸준한 상승을 보여주며 심지어 순환매의 수혜도 받을 수 있는 기업 "일라이 릴리". 진짜 고수들은 일라이 릴리의 조용한 상승을 눈치 채고 미리 사 모으고있었습니다. 이제 시작인 일라이 릴리, 세부적 분석과 미래 주가전망까지 모두 정리했습니다

1. 어떤 회사인가

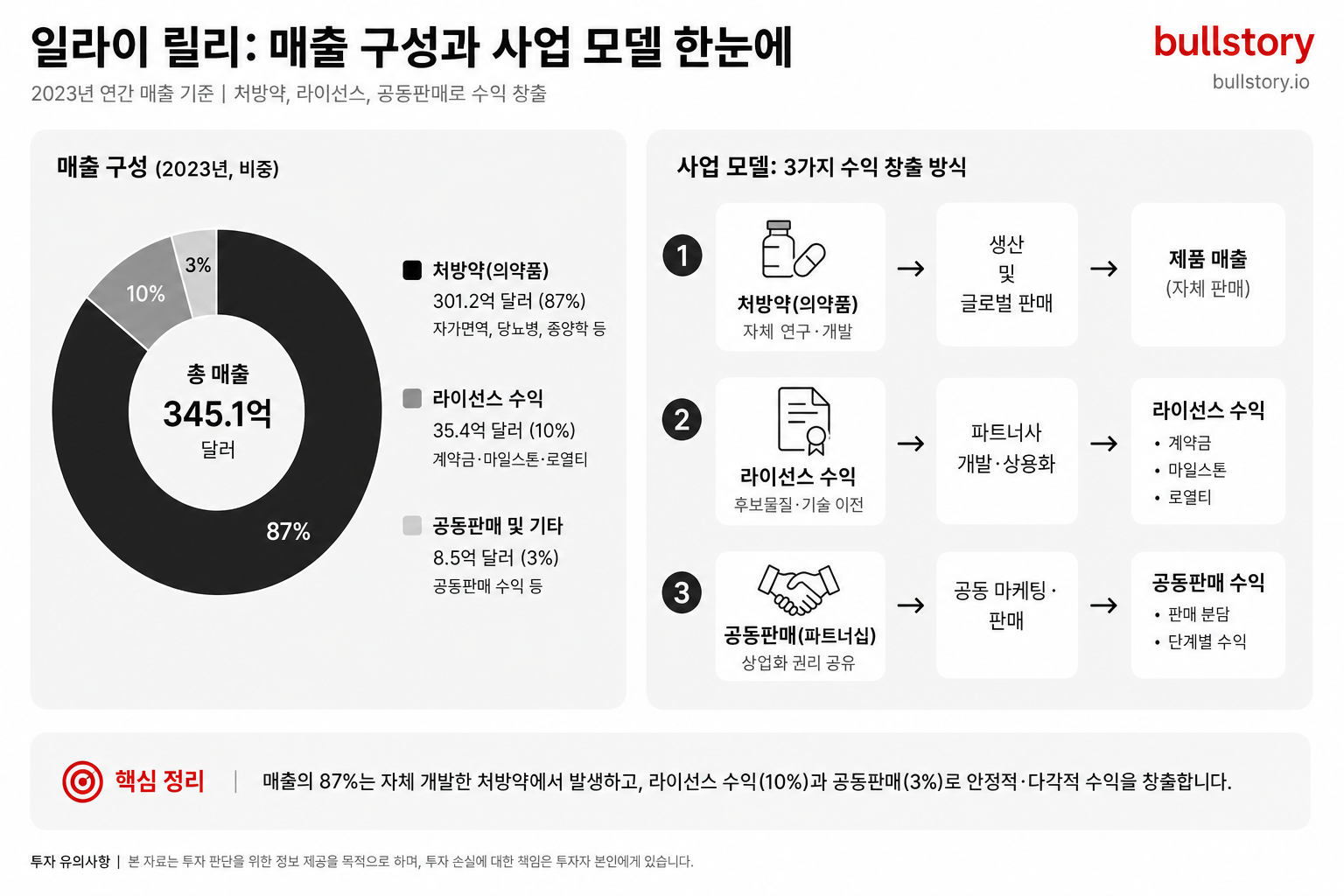

엘리 릴리(Eli Lilly and Company)는 당뇨병·비만 치료제와 항암제, 면역질환 약을 주력으로 개발·판매하는 미국계 연구중심 제약사다. 당뇨병 계열 처방약 몇 가지가 회사 인지도를 끌어올렸고, 이로 인해 대형 처방전 기반의 매출 구조를 갖추게 됐다. 경쟁사는 대형 제약사와 바이오텍이 혼재하지만, 릴리는 자체 블록버스터급 제품과 외부 파트너십을 조합해 상업화 범위를 넓힌다는 점이 특징이다.

2. 어떻게 돈을 버나

기본적으로는 처방전 약을 만들어 병원·약국에 공급하고, 영업·마케팅으로 의사 처방을 확보해 매출을 올린다. 당뇨병·비만 제품군(Jardiance, Mounjaro, Trulicity, Zepbound)과 인슐린 계열(Humalog·Humulin·Basaglar)이 안정적 현금흐름을 만든다. 종양학(Verzenio, Retevmo 등)과 면역학(Taltz, Olumiant 등) 처방약은 고가 치료 영역에서 추가 매출을 만들어낸다.

라이선스 계약은 다른 회사에 개발·판매 권리를 주고 일시금·마일스톤·로열티를 받는 구조다. 보에링거 잉겔하임과의 공동판매나 라인센스 파트너와의 협력은 릴리가 직접 진출하기 어려운 시장에서 매출을 확보하는 통로다. 마지막으로 파이프라인 신약 허가나 적응증 확대가 나오면 처방 규모가 급격히 커지는 구조라, 신약 상업화 성공이 수익 변곡점이 된다.

- 당뇨병·비만: Jardiance(당뇨병·심혈관 혜택), Mounjaro(체중·혈당 동시 개선), Trulicity(주사형 당뇨약)처럼 만성질환 처방이 주수입원이다.

- 인슐린 제품: 빠른 작용·장기형 등 다양한 조합으로 기초적인 인슐린 수요를 충당한다.

- 종양학 파이프라인: Verzenio 등 타깃 치료제들이 고가 치료 시장에서 매출을 보충한다.

- 면역·염증 질환: Taltz, Olumiant 등으로 류머티스·피부질환 처방을 확보한다.

- 협력·라이선스: 다른 기업과의 공동판매·라이선스 계약에서 일시금·로열티·마일스톤을 받는다.

- R&D 및 상업화 연결고리: 신약 허가가 나면 자체 영업망과 파트너 네트워크로 빠르게 처방을 늘리는 구조다.

핵심은 제품 포트폴리오가 만성질환(지속적 처방)과 고가 항암제(단가 높은 처방)를 함께 품고 있다는 점이다. 안정적 현금흐름과 신약 출시에 따른 상승폭이 동시에 존재한다는 뜻이다.

재무 흐름 (분기, 5년)

매출

확장 초입 (2025년)

2025년 초 매출 규모가 이미 ‘상업화 단계’에 진입했음을 보여준다. 1분기 매출 127억 달러는 신약 처방과 시장 투입이 본격화된 결과로 읽힌다. 이 시기 매출 증가는 제품 믹스 전환과 가격·처방량 증가가 핵심 동력이다.

상업화 가속 (2025년)

중반 이후 시장 공략이 더 적극화됐다. 4분기 매출 193억 달러는 광고·영업망 확대와 보험 적용 범위 확대로 설명할 수 있다. 투자자는 이 매출 확대가 지속 가능한 수요 기반인지, 일시적 채널 재고인지 구분해야 한다.

수익성 동반 성장 (2026년)

매출 체크리스트

- ·주요 신약별 처방 점유율 추이(분기별)를 확인하라

- ·채널 재고(도매·소매) 보고서에서 과잉 재고 신호를 찾으라

- ·보험 적용 범위·약가 협상 관련 최신 공시를 점검하라

지출

초기 상업화 비용 부담 (2025년)

초기 분기에는 상업화 비용이 이미 상당했다. 1분기 지출 100억 달러는 출시 준비와 마케팅 초기 비용을 반영한다. 이 비용은 자연스러운 투자다.

집중적 투자·확대기 (2025년)

연중 후반 지출이 불규칙하게 늘었다. 4분기 지출 127억 달러는 영업·마케팅과 유통망 확충 비용이 겹친 결과로 보인다. 단기적 지출 확대가 매출로 전환되는지가 관건이다.

지출 구조의 안정 신호 (2026년)

2026년 1분기 지출 124억 달러는 전년 말 수준보다 소폭 낮아졌다. 같은 분기에 영업이익이 개선된 점을 보면, 비용 대비 효율이 개선되는 조짐이다. 다음 분기에도 비용이 통제되는지 확인이 필요하다.

지출 체크리스트

- ·분기별 R&D·마케팅·판매 비중을 분리해서 보라

- ·비용 항목 중 일회성 집행(예: 계약금·인수 관련)을 체크하라

- ·지출 대비 신규 처방·매출 전환율을 따져보라

매출과 지출 비교

종합 평가

엘리 릴리는 매출 성장과 이익 개선이 동시에 나타나는 성장 국면에 들어갔다. 상업화 초기의 높은 지출은 아직 남아 있으나, 2026년 1분기 영업이익 개선은 비용 효율화 신호로 읽힌다. 리스크는 약가 협상, 경쟁 신약의 시장 진입, 그리고 채널 재고에 있다. 투자 판단은 '성장 지속성'과 '지출 효율성'이 확인될 때까지는 보수적으로 접근하는 것이 타당하다.

핵심 시그널

- ·분기별 처방·매출 대비 비용 전환율 개선 여부

- ·보험·정부 보상 범위의 확대 또는 축소

- ·경쟁 약물의 승인·출시 일정

다음 분기 체크리스트

- ·다음 분기 매출 대비 마케팅 지출 비율 변화를 확인하라

- ·분기 보고서의 지역별 성장(미국·유럽·기타)을 분해해 보라

- ·임상·규제 관련 주요 이벤트(승인·심사결과) 일정을 점검하라

최근 이슈

기업 이슈

Cantor Fitzgerald, 강한 전망에 따라 일라이릴리 목표주가 상향 조정

Investing.com — Cantor Fitzgerald는 일라이릴리(NYSE:LLY) 주식의 목표주가를 기존 1,230달러에서 1,350달러로 상향 조정하면서 투자의견 ’비중확대’를 유지했다. 이 회사는 대형 바이오 제약사들이 2026년 2분기에 전반적으로 견조한 실적을 발표할 것으로 예상한다. 애널리스트는 이러한 실적이 2026 회계연도 매출 가이던스 상향 조정의 물결을 뒷받침할 것으로 전망한다. Cantor Fitzgerald는 시장 컨센서스가 바이오 제약 부문을 내재된 펀더멘털에 의해 주도되기보다는 인공지능(AI) 관련주에서 자금이 이탈하면서 발생하는 간접적인 수혜자로 보고 있다고 밝혔다. 이 회사는 광범위한 시장 역학이 해당 부문의 주요 동력으로 작용할 것으로 예상한다. 이 리서치 회사는 개선되는 상업적 전망이 해당 그룹에 펀더멘털 기반의 순풍을 제공할 수 있다고 말했다. Cantor Fitzgerald는 이로 인해 지난달 해당 부문에서 두드러진 실적을 보인 종목들이 2분기 실적 발표에서 잠재적으로 발목을 잡힐 수 있다는 우려가 완화될 것이라고 언급했다. 이 회사는 지난달 해당 부문에서 두드러진 실적을 보인 종목 중 일라이릴리를 특별히 언급했다. 일라이릴리 주식은 지난 1년간 56.6%의 수익률을 기록했으며, 현재 1,213.91달러에 거래되어 52주 신고가인 1,238달러에 근접했다. InvestingPro 분석에 따르면, 일라이릴리 주식은 적정가치 대비 약간 고평가되어 있다. 이 회사는 강력한 재정 건전성을 반영하는 완벽한 피오트로스키 점수 9점을 유지하고 있는데, 이는 심층 분석을 위한 종합적인 Pro 리서치 보고서와 함께 구독자에게 제공되는 15개 이상의 ProTips 중 하나이다. 다른 최근 소식으로, Cantor Fitzgerald는 Abbvie의 목표주가를 240달러에서 265달러로 상향 조정하고 투자의견 ’비중확대’를 유지했다. 이러한 조정은 2026년 2분기 견조한 바이오 제약 실적에 대한 기대로, 회계연도 매출 가이던스 상향으로 이어질 수 있다는 전망에 기반한다. 한편, RBC Capital은 일라이릴리에 대한 투자의견 ’시장수익률 상회(Outperform)’를 재확인하고, 목표주가를 1,250달러로 제시하며 회사의 성장 전망을 강조했다. 규제 동향으로는 Sandoz가 티르제파타이드(tirzepatide) 제네릭 버전에 대해 미국 식품의약국(FDA)에 신청서를 제출했으며, 승인될 경우 일라이릴리의 Mounjaro 및 Zepbound와 경쟁하게 된다. 일라이릴리의 Jaypirca는 만성 림프구성 백혈병 치료를 위해 유럽의약품청(EMA)으로부터 긍정적인 의견을 받았으며, 유럽연합 집행위원회(European Commission)의 최종 승인을 기다리고 있다. 또한, 일라이릴리는 2027년 초까지 유럽과 영국에서 자체 체중 감량제를 출시할 계획이며, 원격 의료 시장에 집중할 예정이다. 이러한 움직임은 제약 산업 내에서 진행 중인 전략적 움직임과 규제 진전을 반영한다.

불스토리 인사이트

지금 일라이릴리에 주목해야 하는 이유는 단순합니다. 이 회사가 만드는 GLP-1 계열 약물 — Mounjaro(마운자로), Zepbound(젭바운드), 그리고 세계 최초 경구용 GLP-1 알약 Foundayo(파운다요) 는 단순한 비만 치료제가 아닙니다. 당뇨, 심혈관 질환, 비알코올성 지방간, 관절염, 심지어 알코올 사용 장애까지 임상 데이터가 나오고 있습니다.

하나의 약이 수십 개 질환의 치료 패러다임을 동시에 바꾸는 일은 제약 역사에서 거의 없었습니다.

숫자가 이를 증명합니다. 2026년 1분기 매출 198억 달러, 전년비 55.5% 성장. Mounjaro(마운자로)와 Zepbound(젭바운드) 두 제품만으로 분기 매출 128억 달러를 만들었습니다. 회사는 연간 매출 가이던스를 820~850억 달러로 상향했고, 2030년까지 잉여현금흐름 500억 달러를 목표로 하고 있습니다. 애널리스트 20명 전원 Buy 의견에, 평균 목표가는 $1,219입니다.

더 중요한 건 앞으로의 그림입니다.

첫째, Medicare GLP-1 Bridge 프로그램이 2026년 7월 1일부터 시작됩니다. 미국 노인 환자들의 월 부담금이 50달러로 고정되는 구간입니다. 지금까지 비용 때문에 약을 못 쓰던 수백만 명이 신규 환자로 유입되는 구조적 수요 확대가 하반기부터 본격화됩니다.

둘째, 경구용 알약 Foundayo(파운다요)가 출시 초반임에도 이미 2만 명 이상의 환자를 확보했습니다. 지금까지 주사를 맞기 싫어서 GLP-1을 못 쓰던 환자층이 알약으로 전환되면 시장 자체가 2~3배 커질 가능성이 있습니다.

셋째, 파이프라인 다각화가 빠르게 진행 중입니다. Kisunla(키순라, 알츠하이머 치료제)의 분기 매출이 전년비 490% 폭증한 1억 2,400만 달러를 기록했고, 차세대 신약 Retatrutide(레타트루타이드)의 임상 3상 결과도 긍정적으로 나왔습니다. GLP-1 이후의 성장 축이 이미 만들어지고 있다는 신호입니다.

그렇다면 언제 사야 할까요.

현재 주가는 약 $1,107로 52주 최고가 $1,207 대비 10% 아래에 있습니다. Forward PER 31배 수준인데, EPS가 향후 3년간 연평균 59% 성장한다는 컨센서스를 감안하면 PEG 비율이 1배 이하입니다. 성장 속도를 고려하면 지금 가격이 비싼 게 아니라는 계산입니다.

구체적인 매수 타이밍 시나리오는 두 가지입니다.

지금 당장 분할 매수를 시작해도 됩니다. $1,050~$1,100 구간은 역사적으로 반복해서 지지선 역할을 해왔고, 7월 1일 Medicare Bridge 프로그램 시작이라는 촉매가 한 달 안에 예정돼 있습니다.

더 확실한 타이밍을 원한다면 7월 말~8월 초 2분기 실적 발표를 기다리세요. Medicare Bridge 개시 후 첫 실적이 반영되는 구간으로, 신규 환자 수가 전 분기 대비 눈에 띄게 늘어나면 그 순간이 추가 매수의 가장 확실한 신호입니다.

2030년까지의 그림은 더 명확합니다. GLP-1 시장은 2030년 1,500억 달러 규모로 성장할 전망이고, 릴리는 그 시장의 60%를 점유하고 있습니다. Foundayo(파운다요) 알약 전환, Medicare 확대, 파이프라인 다각화까지 세 가지 성장 축이 동시에 작동하는 구조에서 2030년 목표가로 $4,003이 제시된 상태입니다. 지금 주가 대비 약 3.6배 수준입니다.

결론은 단순합니다. 일라이릴리는 지금 비만이라는 단일 시장을 넘어 인류의 만성 질환 전반을 재정의하는 회사로 전환 중입니다.

게시글에 대한 피드백을 남겨주세요.

댓글 0

첫 댓글을 남겨보세요.