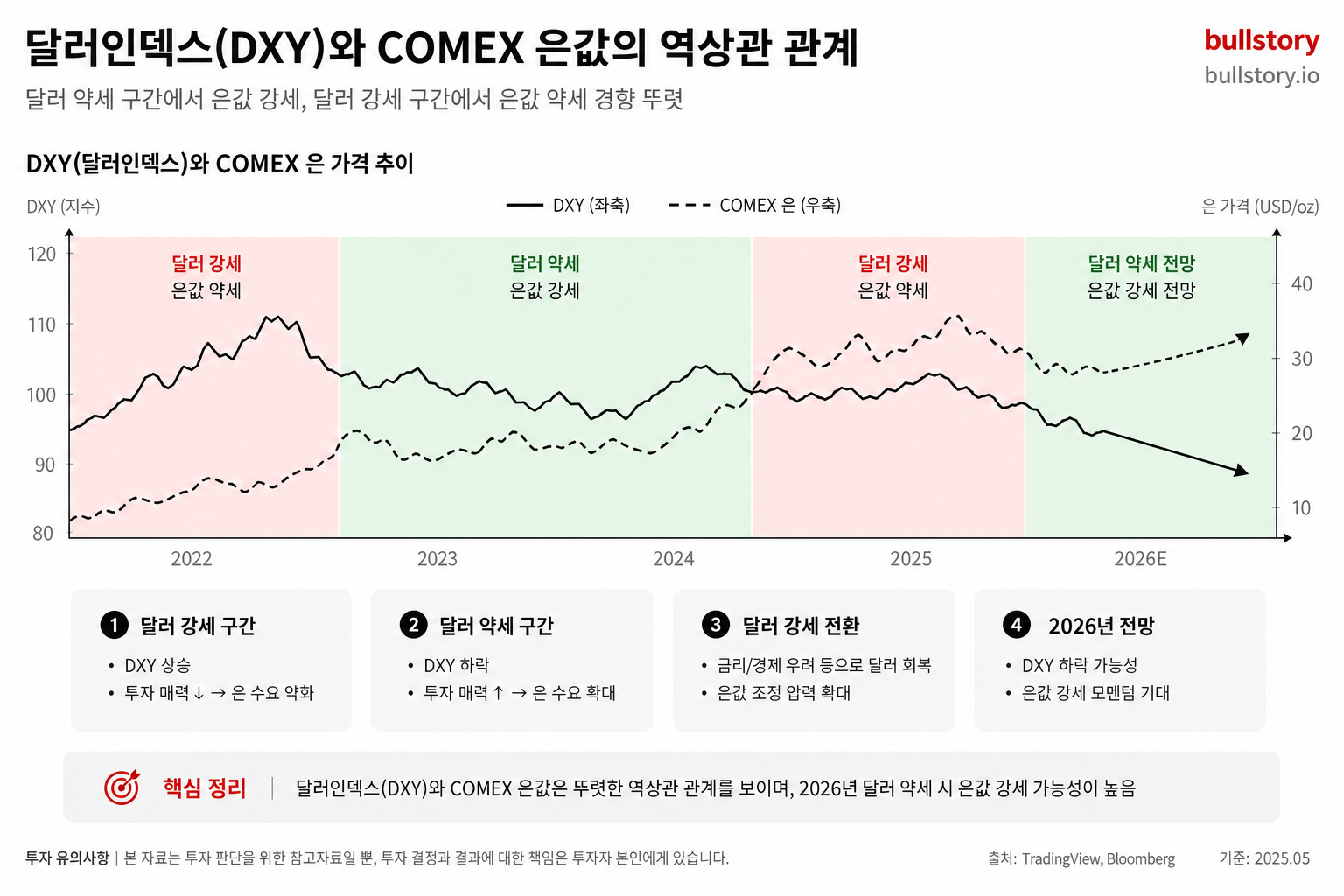

월 500달러 적립과 TLT·IEF 금리 위험 비교

7월 초와 중순에 나온 기사들이 개인 투자자의 월 500달러 뱅가드 ETF 적립 시나리오와 TLT·IEF의 국채 금리 노출 차이를 각각 다뤘습니다. 두 기사 모두 만기 구성과 금리 민감도를 확인해야 한다고 설명합니다.

7월5일과 7월10일에 나온 기사들은 개인 투자자의 월별 적립 전략과 국채 ETF 선택을 주제로 삼았습니다. 그 의미는 단순한 종목 선택을 넘어 금리 변동에 따른 수익과 손실 폭에 직접적인 영향을 미친다는 점입니다.

7월5일 기사 제목은 '월 500달러를 이 뱅가드 ETF에 넣어야 할까'였습니다. 기사 본문에서는 정기적 적립을 가정한 잠재 수익 시나리오를 제시했습니다.

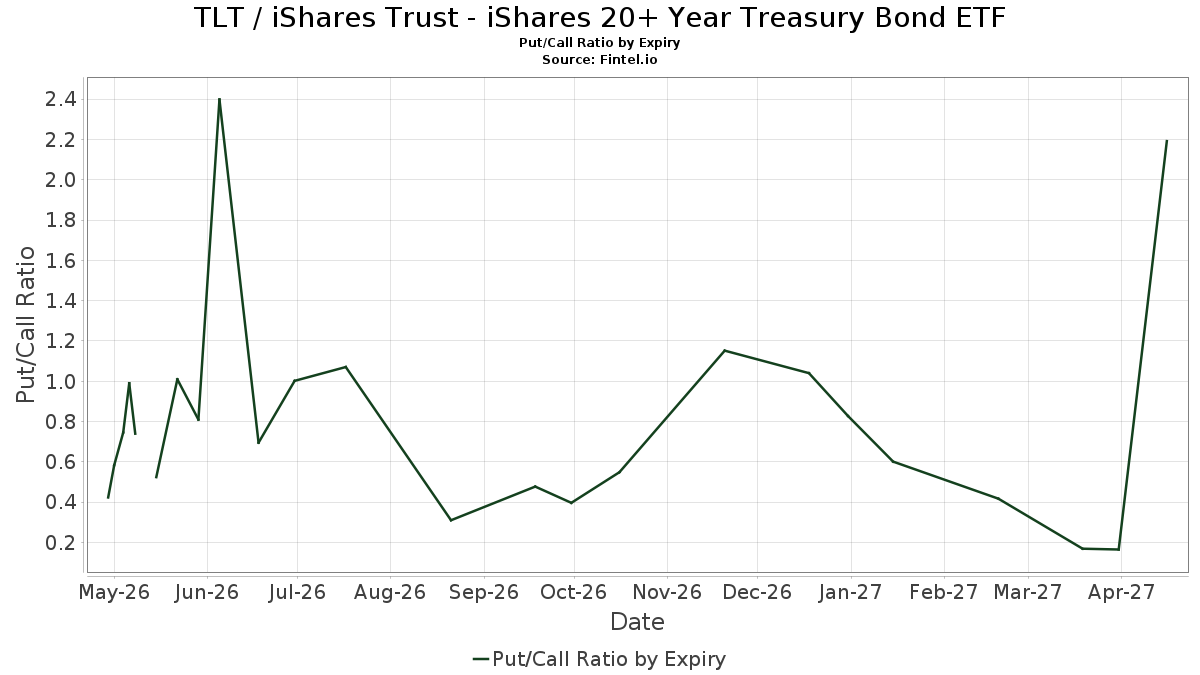

7월10일 기사 제목은 'TLT vs. IEF: How Much Treasury Rate Risk Should You Actually Take?'였습니다. 해당 기사는 TLT와 IEF의 금리 노출 차이를 비교하는 내용이었습니다.

기사들에서는 TLT가 더 긴 만기를 담아 금리 변동에 더 민감하고, IEF는 상대적으로 만기가 짧아 변동성이 작다는 점을 중심으로 설명했습니다. 두 기사 모두 투자 기간과 금리 민감도를 확인하라고 권했습니다.

원문은 각각 7월5일과 7월10일에 공개됐습니다. 투자자는 기사에 나온 시나리오와 만기 구성을 직접 확인해 자신의 적립 전략과 ETF 선택 기준을 비교하면 됩니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

월 500달러를 TLT와 IEF에 분할 투자하면 금리 변동에 따른 손실 위험은 어느 정도인가요?

TLT는 만기가 길어 금리 변동에 더 민감해 손실 폭이 크고, IEF는 상대적으로 손실이 작다. 정확한 규모는 각 ETF의 만기와 듀레이션(금리 변동에 따른 가격 민감도)을 확인해야 계산된다.

월 500달러 적립식으로 TLT만 사는 전략과 IEF만 사는 전략의 장단점은 무엇인가요?

TLT만 적립하면 금리 상승 시 가격 변동이 크고 금리 하락 시 더 큰 이익을 본다. IEF만이면 가격 변동은 작아 적립 중 심리적 안정은 쉽지만 수익률 상승 폭은 제한적이다.

월 500달러를 TLT와 IEF를 50:50으로 배분하면 금리 상승 국면에서 포트폴리오 손실은 어떻게 달라지나요?

50:50 배분은 TLT 단독보다 금리 상승 시 손실을 완화해 준다. 다만 금리 하락 시 얻을 수 있는 이익도 TLT 단독보다 줄어드는 트레이드오프가 있다.

월 500달러 적립으로 IEF 중심 포트폴리오가 인플레이션에 더 강한가요, 아니면 TLT 중심이 더 유리한가요?

인플레이션으로 금리가 오를 경우 IEF(단기)가 상대적으로 덜 민감해 방어가 쉬운 편이다. TLT(장기)는 금리 상승 때 가격 손실이 더 크다.

월 500달러 적립을 시작할 때 TLT·IEF의 배당수익률과 금리 민감도는 어떻게 비교해 체크해야 하나요?

먼저 각 ETF의 가중평균 만기와 듀레이션, 분배금(배당수익률)을 확인하라. 듀레이션은 금리 1%포인트 변동 시 가격 변동의 대략적 민감도를 뜻한다.

관련 글

금리·인플레이션·달러·원자재까지, 거시경제 ETF 완전 정리 (2026)

TLT 배당, 월 배당금·배당률, 배당일 한눈에 정리 (2026년 최신)

금 투자 ETF 완전 정복, 현물·선물·금광 어떻게 다른가 (2026)

해외 금 ETF 완전 정복, GLD·IAU·GLDM 수수료·세금·선택법 (2026)

AutoCall ETF(TLA/ANV) 완전 정리: 연 14% 쿠폰의 조건과 진짜 리스크

댓글 0

첫 댓글을 남겨보세요.