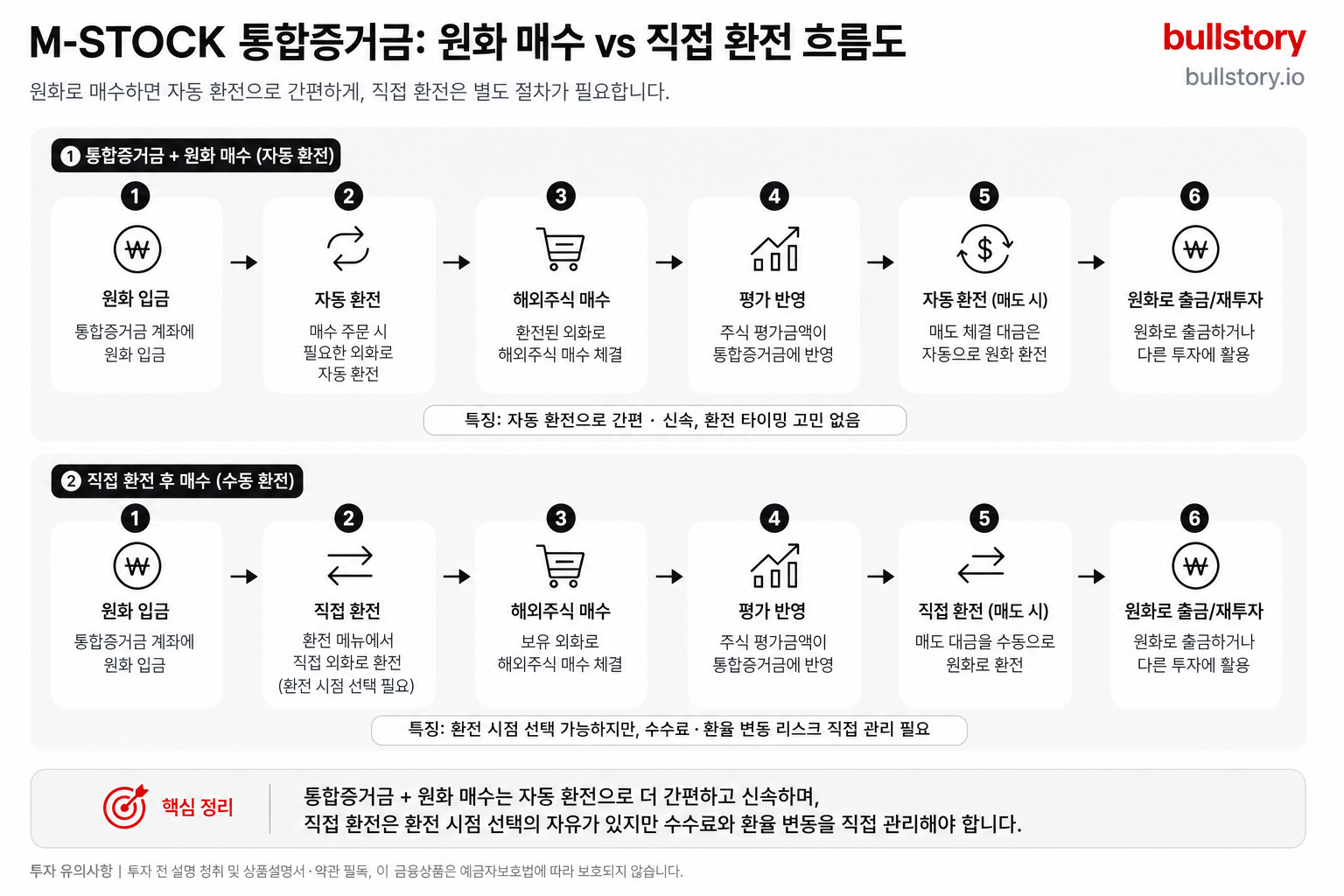

신용대출 1조6,000억 급증에 은행들 한도 축소·금리 인상

이달 들어 시중은행의 가계대출이 2조8,000억 원 늘고 신용대출이 1조6,000억 원 급증해 은행들이 한도 축소와 금리 인상으로 대출 억제에 나섰습니다. 정기예금 금리는 3%대에 진입하면서 예금 유치 경쟁이 심화하고 있습니다.

이달 들어 시중은행의 가계대출이 2조8,000억 원 늘고 신용대출이 1조6,000억 원 급증해 은행들이 신용대출 규제에 나섰습니다. 이는 가계부채 증가와 직접 연결된 수치입니다.

여러 은행이 정기예금 금리를 3%대까지 올려 기업 자금과 예금 유치를 강화하고 있습니다. 예금 금리 인상은 은행의 자금 조달 비용 변화를 보여줍니다.

은행권은 '빚투' 확산을 막기 위해 신용대출 한도를 줄이고 금리를 올리는 조치를 전방위로 시행하고 있습니다. 이 조치는 개인의 대출 이용 패턴을 제한하는 방향입니다.

신한은행과 하나은행은 신용대출 한도 제한을 적용하기 시작했습니다. 해당 은행들은 내부 가이드라인으로 대출 심사를 강화했습니다.

우리은행은 대출 비교 플랫폼을 통한 신용대출 갈아타기를 중단했습니다. 플랫폼을 통한 빠른 대출 이전 경로를 차단한 조치입니다.

은행권 전반에서 한도 축소와 금리 인상이 병행되면서 개인 신용대출 접근성이 낮아지고 있습니다. 금융사들은 대출 관리를 강화하는 쪽으로 정책을 조정하고 있습니다.

정책 컨퍼런스에서도 가계부채와 대출 규제 논의가 이어졌습니다. 정책 방향은 가계부채 억제에 무게를 두는 흐름입니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

신용대출 한도를 이미 제한한 은행은 어디인가?

신한은행과 하나은행은 신용대출 한도 제한을 시작했고 우리은행은 플랫폼 통한 갈아타기를 중단했다. 은행들은 내부 가이드라인으로 심사를 강화했다.

은행이 신용대출 한도를 축소하면 내 한도와 상환 계획은 어떻게 바뀌나?

한도가 줄고 대출 심사가 강화되어 대출 가능 금액이 감소한다. 갈아타기는 어려워져 월별 상환 계획을 재검토해야 한다.

신용대출 한도 축소·금리 인상 시점에 개인이 먼저 점검해야 할 항목은 무엇인가?

대출 금리, 남은 한도, 현재 월별 상환액, 갈아타기 가능 여부, 비상 예비자금 수준을 먼저 점검하라.

정기예금 금리를 3%대까지 올린 것은 은행의 무슨 신호인가?

정기예금 금리 3%대 인상은 은행의 자금 조달 비용이 상승했음을 보여주며 대출 금리 상승 압력으로 이어질 수 있다.

신용대출 1조6,000억 원 급증이 가계부채에 어떤 의미인가?

신용대출 1조6,000억 원 급증은 가계부채 증가로 이어져 은행들이 규제와 심사 강화로 대응하게 만든다.

댓글 0

첫 댓글을 남겨보세요.