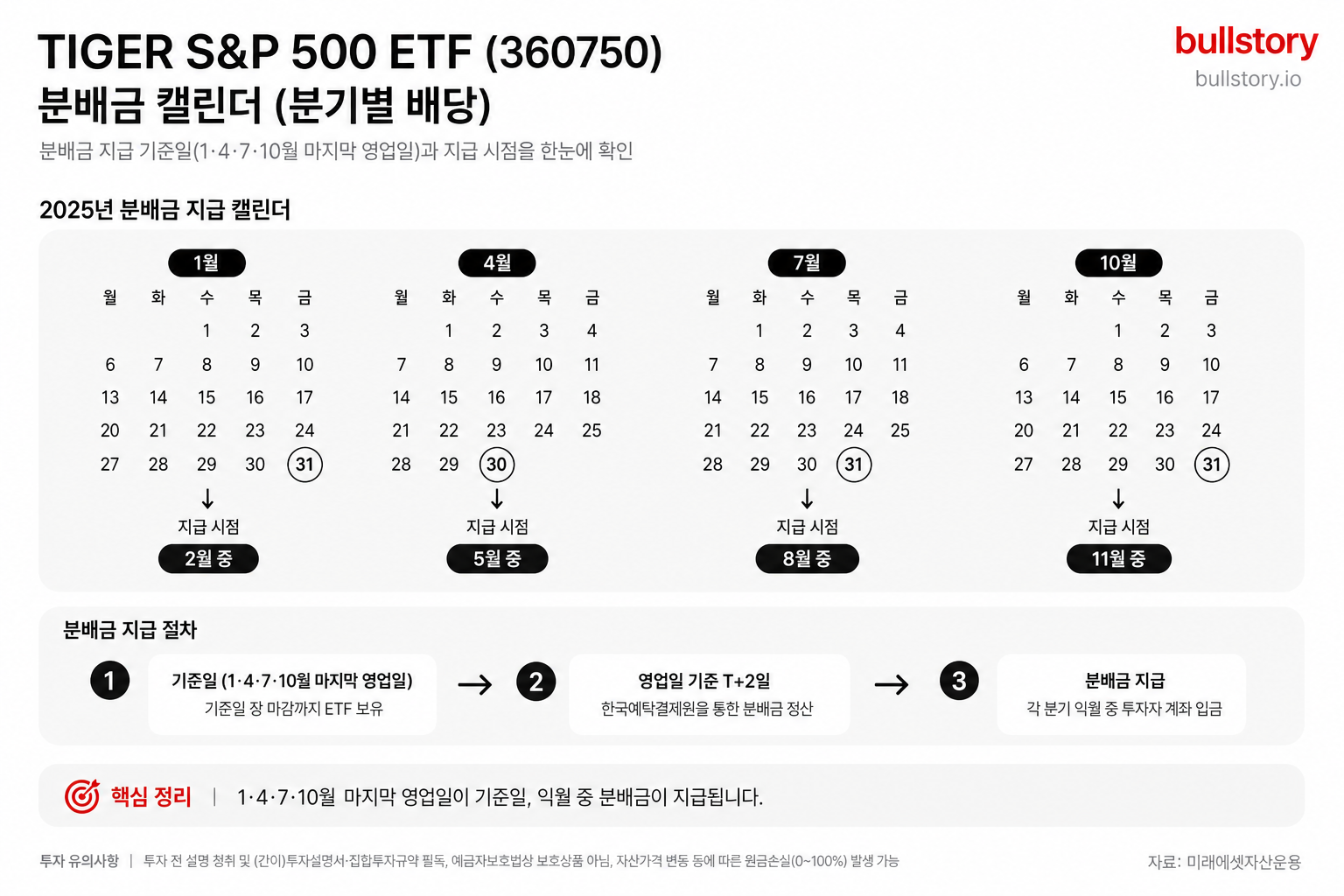

레모네이드, AI 보험에 전력 투입…성장과 적자 동시 진행

레모네이드는 AI와 머신러닝 중심의 디지털 보험 모델을 공격적으로 밀고 있습니다. 2026년 1분기 고객 수가 23% 늘고 보험료가 32% 증가했지만, 2025년 순손실은 1억6,550만 달러였고 분석가들은 GAAP 기준 흑자를 2028년까지 기대하지 않습니다.

레모네이드는 회사 전략을 AI와 머신러닝으로 집중하고 있습니다. 이 점은 투자자에게 수익 성과와 비용 구조 변화를 바로 연결합니다.

회사는 디지털 우선 모델을 내세우고 있습니다. 2026년 1분기에 고객 수가 23% 증가했고 보험료(프리미엄)는 32% 늘었습니다.

하지만 아직 흑자 전환은 이루어지지 않았습니다. 2025년 레모네이드의 순손실은 1억6,550만 달러였습니다.

여러 분석가들은 GAAP 기준의 긍정적 이익이 2028년이 되어야 가능하다고 전망합니다.

시장에서는 최근 3년간 주가가 194% 상승한 점을 주목하고 있습니다. 이 수치는 투자 수요가 유입되었음을 보여줍니다.

동시에 회사는 성장과 수익성 사이에서 균형을 맞추는 과제를 안고 있습니다. 일부 평가는 레모네이드를 높은 위험과 높은 보상의 기회로 분류합니다.

레모네이드의 향후 성과를 좌우할 핵심 변수는 AI 도입으로 비용 효율성이 실제로 개선되는지와 GAAP 흑자 전환 시점입니다. 투자 판단은 이 두 요소의 진행 상황을 기반으로 해야 합니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

레모네이드의 AI 보험 플랫폼이 실제로 손해율을 줄이나요?

본문은 손해율 개선이 아직 확인되지 않았다고 적는다. AI가 비용 효율을 개선하는지가 핵심 변수다.

레모네이드가 AI 고도화에 투자해도 당장 흑자 전환이 가능한가요?

아니요. 회사는 아직 흑자 전환하지 못했다. 2025년 순손실은 1억6,550만 달러며, 분석가들은 GAAP(일반 회계 기준) 기준 흑자를 2028년으로 본다.

레모네이드의 매출 성장은 AI 때문인지 기존 보험 사업 확장 때문인지 어떻게 구분하나요?

본문은 고객·보험료 증가와 AI로 인한 비용 개선을 함께 보라고 권한다. 2026년 1분기 고객은 23%, 보험료는 32% 증가했다.

레모네이드의 적자 구조는 한시적 투자 탓인지 지속적 손해율 탓인지 어떻게 판단하나요?

본문은 적자가 투자와 손해율 둘 다 원인일 수 있다고 본다. 판단 기준은 AI 도입 후 비용 효율 개선 여부와 GAAP 흑자 시점이다.

레모네이드 주가가 성장 기대를 반영하는지 실적 악화를 반영하는지 보려면 어떤 지표를 봐야 하나요?

매출·고객 증가, 순손실 규모, GAAP 이익 전망, AI로 인한 비용 효율 변화를 함께 보라고 본문은 제시한다. 주가는 최근 3년간 194% 상승했다.

댓글 0

첫 댓글을 남겨보세요.