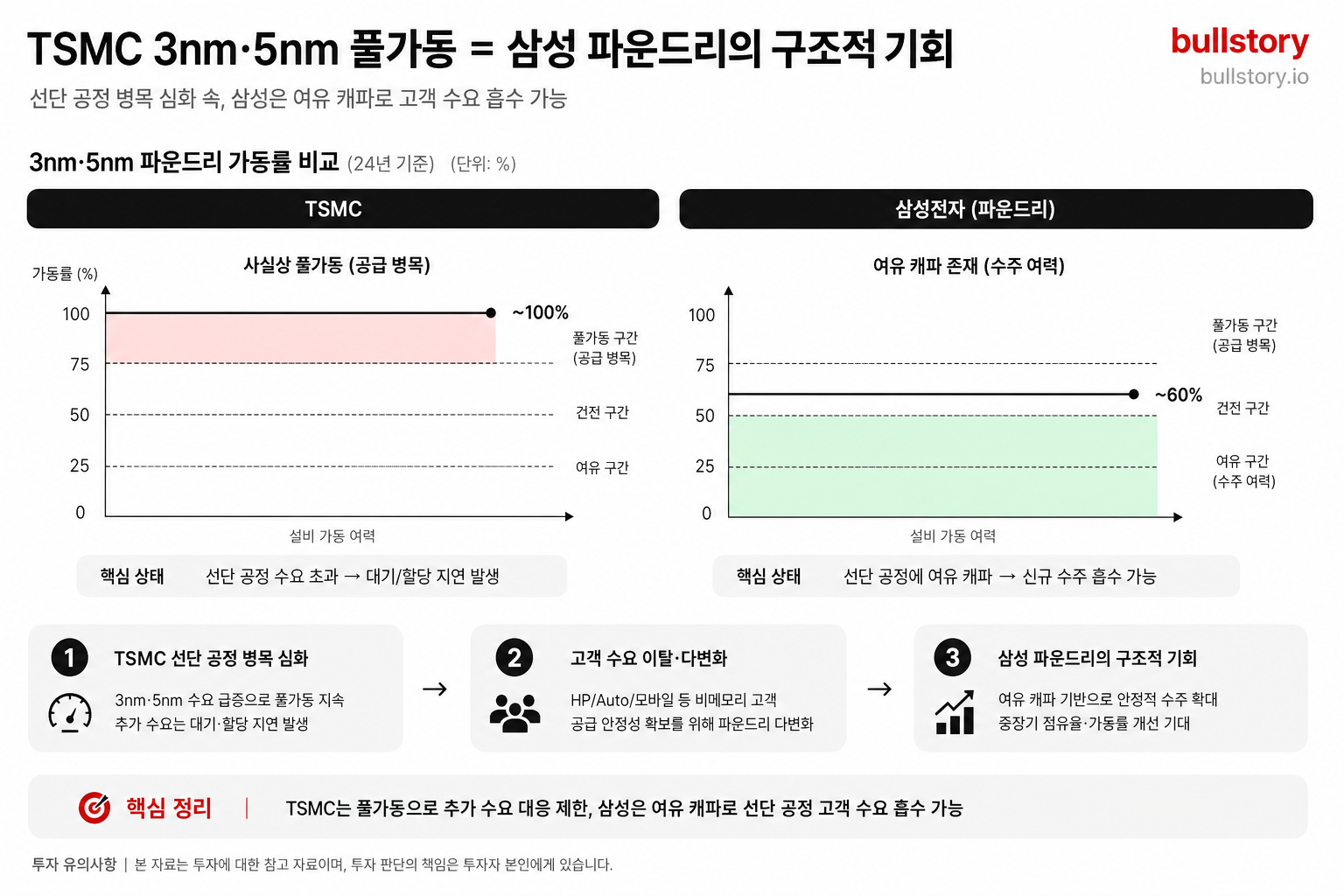

스페이스X, 1조 3,000억 달러로 평가됐다

밸류에이션 전문가 애스와스 다모다란은 스페이스X(SpaceX)의 내재가치를 1조 3,000억 달러로 추정했습니다. 이 평가는 회사가 제시한 1조 8,000억 달러 IPO 가격보다 약 28% 낮습니다.

애스와스 다모다란이라는 밸류에이션 전문가는 스페이스X(SpaceX)의 내재가치를 1조 3,000억 달러로 추정했습니다. 그는 자신의 가치 평가 모델을 바탕으로 이 수치를 산출했다고 설명했습니다. 이 추정치는 회사의 전반적 사업 구조와 미래 수익 가능성을 반영한 결과라고 전했습니다.

이 추정치는 회사가 계획한 IPO 가격인 1조 8,000억 달러보다 약 28% 낮습니다. 다모다란은 이 차이가 주로 IPO에 반영된 가정에서 비롯된다고 지적했습니다. 그는 구체적으로 몇 가지 가정을 비판했습니다.

다모다란은 스페이스X의 로켓 발사 사업과 스타링크(Starlink)를 강점으로 인정했습니다. 이 두 사업이 현재 회사 실적과 향후 수익 기반에 중요한 역할을 한다고 평가했습니다. 그는 이러한 실적은 밸류에이션에서 고려되어야 한다고 했습니다.

그는 IPO 밸류에이션에 AI 관련 시장 규모와 이익률에 대한 낙관적 가정이 과도하게 반영돼 있다고 주장했습니다. 다모다란은 이러한 가정이 실제 현금흐름으로 이어질지를 의문으로 제기했습니다. 그는 가정 변경 시 가치 추정이 크게 달라질 수 있다고 했습니다.

다모다란은 스페이스X가 아직 현금흐름상으로는 마이너스 상태이며, 대규모 자본지출을 지속하고 있다고 지적했습니다. 그는 현금흐름과 캡엑스(자본지출) 상황을 밸류에이션에서 중요하게 봐야 한다고 했습니다. 이러한 재무 흐름이 회사 가치에 영향을 준다고 설명했습니다.

이 같은 가치 추정과 비판적 시각은 2026년 6월 11일 공개됐습니다. 다모다란의 분석은 IPO 가격 책정 논의에서 참고 자료로 제시됐습니다. 투자자들은 회사가 제시한 가정과 공개 자료를 직접 확인할 필요가 있다고 전했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

스페이스X가 1조 3,000억 달러로 평가된 근거는 무엇인가요?

다모다란은 자체 밸류에이션 모델로 사업별 미래 현금흐름과 리스크를 반영해 1조 3,000억 달러로 산출했습니다.

스페이스X 기업가치 산정에 사용된 주요 가정과 평가 방식은 무엇인가요?

다모다란은 사업별 현금흐름 가정과 할인 모델을 사용했습니다. 로켓 발사와 스타링크 가치를 반영했고 IPO의 AI 성장·이익률 가정을 비판했습니다.

1조 3,000억 달러 평가가 로켓 발사 사업과 스타링크 수익에 어떻게 반영되었나요?

다모다란은 로켓 발사 사업과 스타링크를 강점으로 인정했고, 두 사업의 미래 수익을 밸류에이션의 핵심 요소로 반영했습니다.

스페이스X의 1조 3,000억 달러 평가는 투자자에게 무엇을 뜻하나요?

이는 회사가 제시한 1조 8,000억 달러 IPO보다 약 28% 낮다는 의미입니다. 투자자는 회사의 가정과 공개 자료를 직접 확인해야 합니다.

댓글 0

첫 댓글을 남겨보세요.