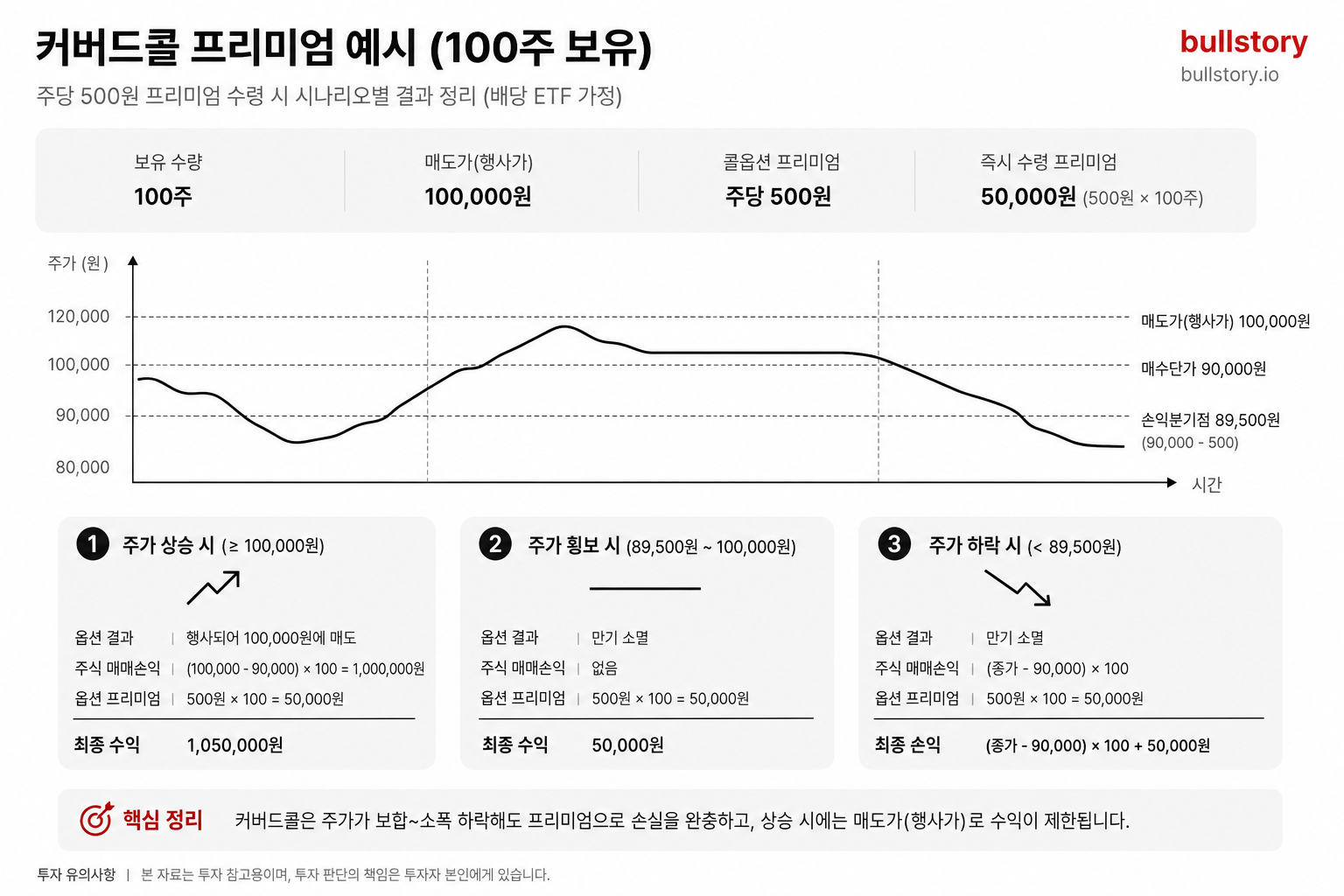

MS2일

MS2일마이크로소프트, 2026년 하반기 반등 후보로 지목

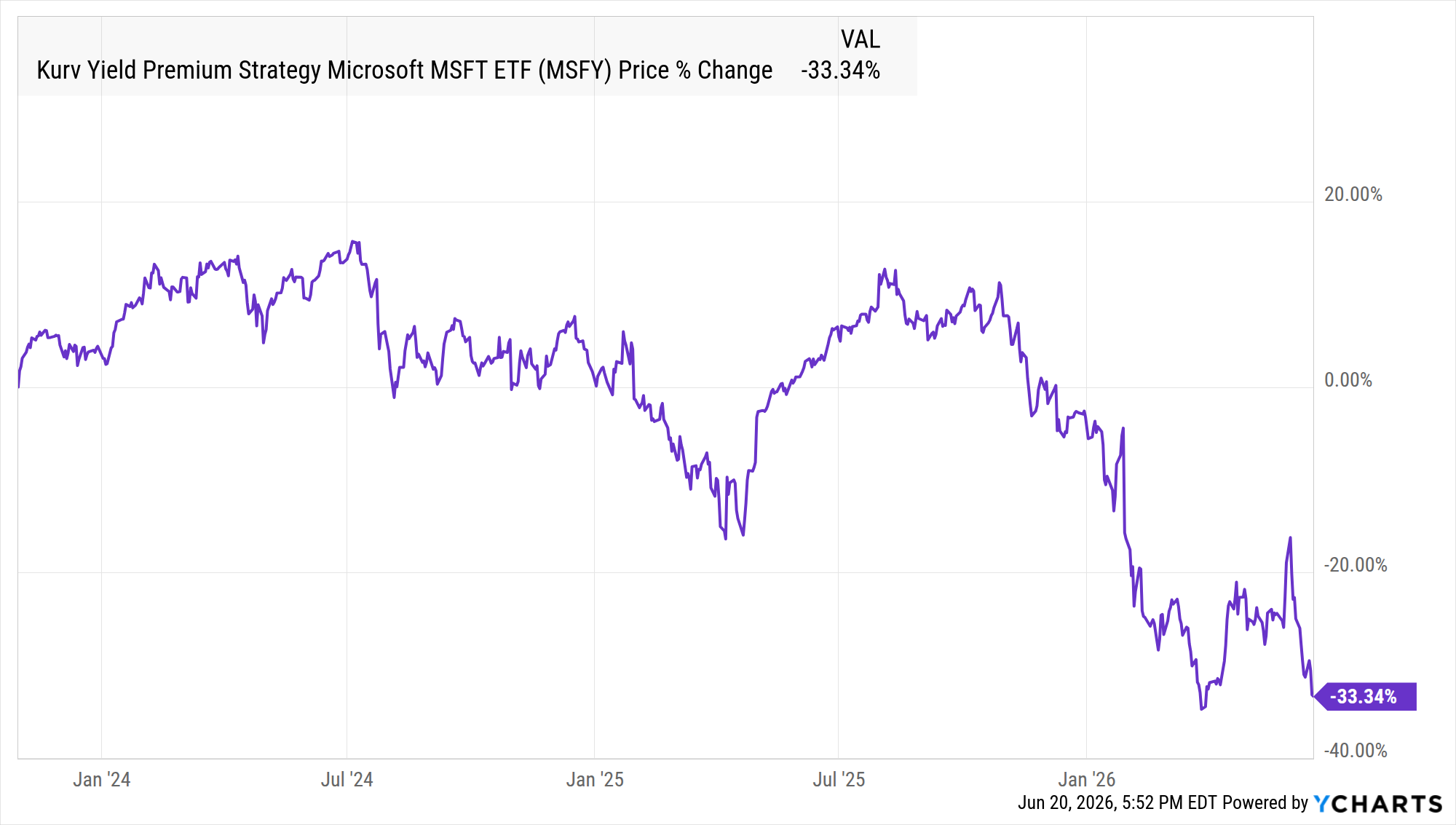

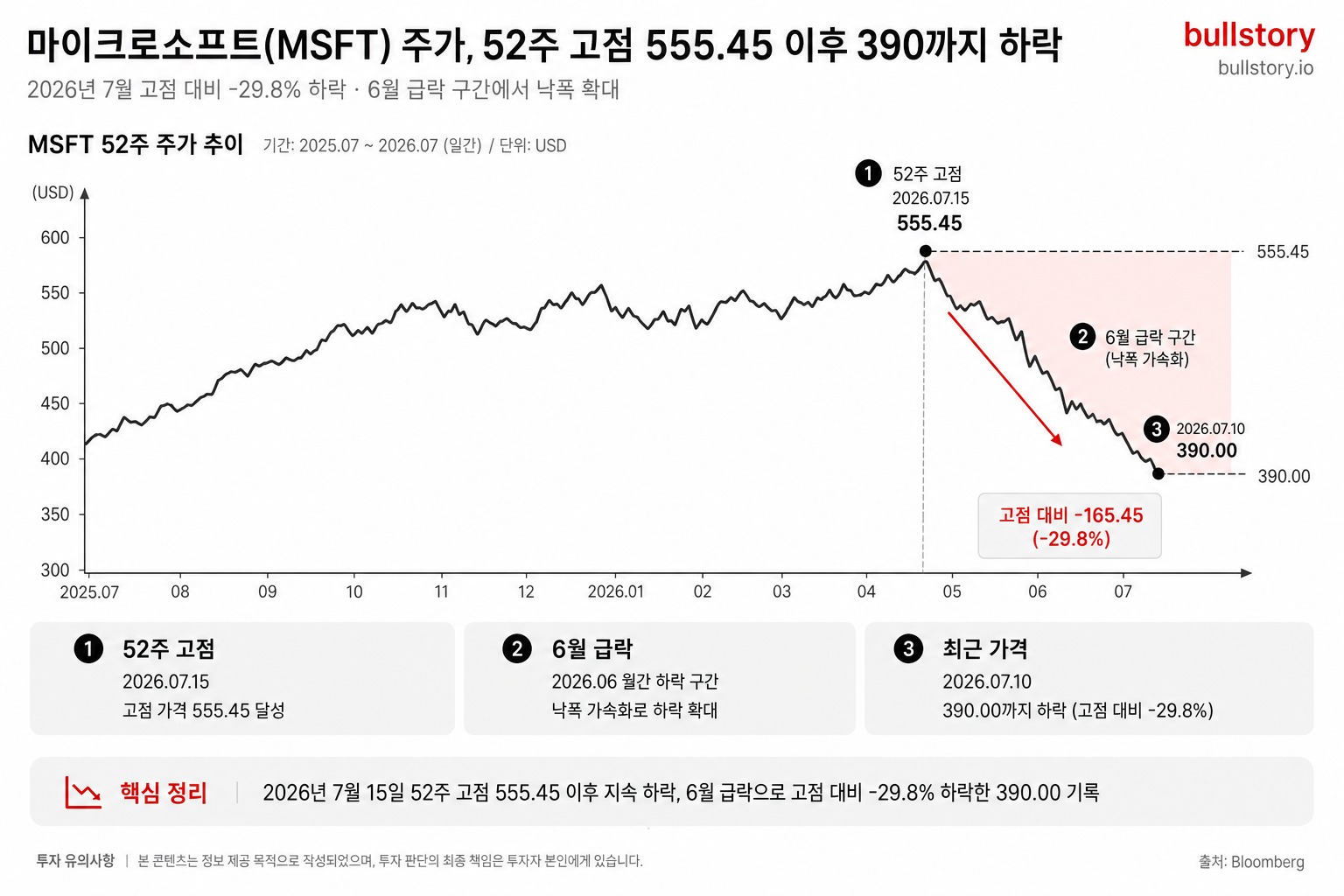

마이크로소프트 주가가 10월 고점 대비 30% 하락했으나, 기사에서는 매출·클라우드 성장과 애널리스트의 강력 매수 비중을 들어 2026년 하반기 큰 반등 가능성을 제시합니다. 목표주가는 559달러로 현재 대비 46% 상승 여력이란 평가가 나왔습니다.

마이크로소프트 주가가 10월 고점보다 30% 하락해 투자자들이 회사의 대규모 AI 투자가 성장으로 이어질지 의문을 제기하고 있습니다. 이 점이 투자 판단에서 핵심 변수로 떠올랐습니다.

회사 매출은 여전히 늘고 있습니다. 보고서에서는 매출이 18% 성장했고 클라우드 사업 Azure는 30% 성장했다고 정리했습니다. 영업이익은 개선되는 흐름이라고 덧붙였습니다.

애널리스트의 평가에서 강한 매수 의견이 다수입니다. 80% 이상이 '강력 매수'로 분류돼 있다는 내용이 나옵니다.

평균 목표주가는 559달러로 제시됐습니다. 이것은 현 주가 대비 46%의 상승 여력이 있다는 계산입니다.

기사 쪽 주장은 AI의 실용성이 2026년 하반기에 더 분명해지면 해당 주식이 큰 수혜를 볼 수 있다는 것입니다. 이런 관점에서 해당 시기를 주목 대상으로 삼았습니다.

기사 작성일은 2026년 7월 5일입니다. 원문은 같은 날에 관련 전망과 수치를 정리해 배포했습니다.

투자자들은 기사에서 제시한 성장 지표와 애널리스트의 목표주가를 근거로 매수 기회를 논의하고 있다는 사실이 보도됩니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

마이크로소프트가 2026년 하반기 반등 후보로 지목된 이유는 무엇인가요?

매출이 18% 늘고 Azure가 30% 성장하며 영업이익이 개선되는 흐름이 반등 근거다. 다만 AI 투자 성과가 관건이다.

2026년 하반기 마이크로소프트 주가가 오를 경우 가장 큰 모멘텀은 무엇인가요?

Azure의 지속 성장과 AI의 실용성 증명이 핵심 모멘텀이다. 기사에서는 Azure 30% 성장을 근거로 든다.

평균 목표주가 559달러는 무슨 의미인가요?

평균 목표주가 559달러는 현 주가 대비 46% 상승 여력을 뜻한다. 목표가는 애널리스트 전망의 평균치다.

주가가 10월 고점보다 30% 하락한 상황은 매수 기회인가요?

투자자들 사이에선 매수 기회로 논의된다. 기사 근거는 매출 18% 증가와 애널리스트 평균 목표 559달러다.

댓글 0

첫 댓글을 남겨보세요.