KX하이텍, eSSD 수요에 올해 영업이익 290% 증가 전망

2026년 6월 4일 · 국내 속보

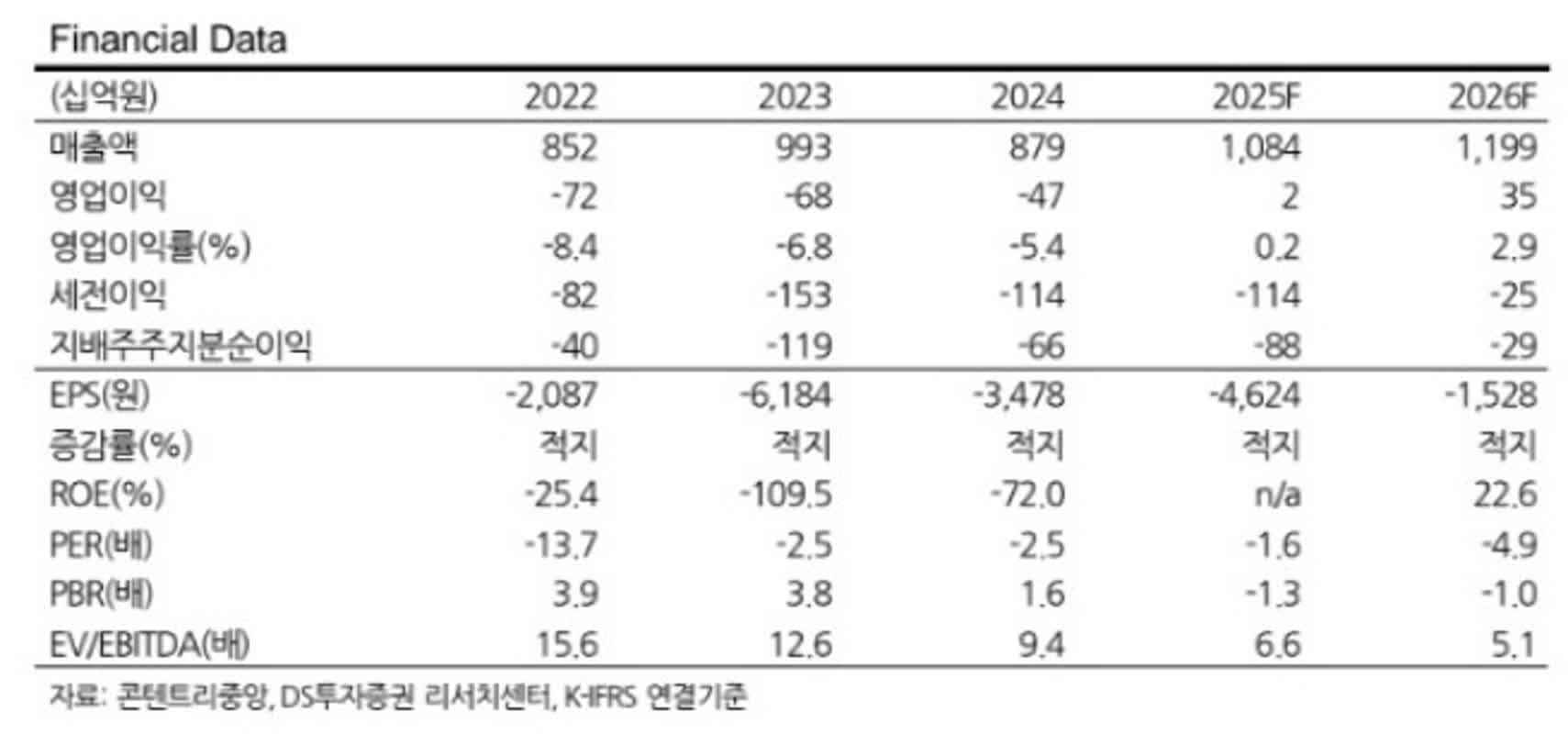

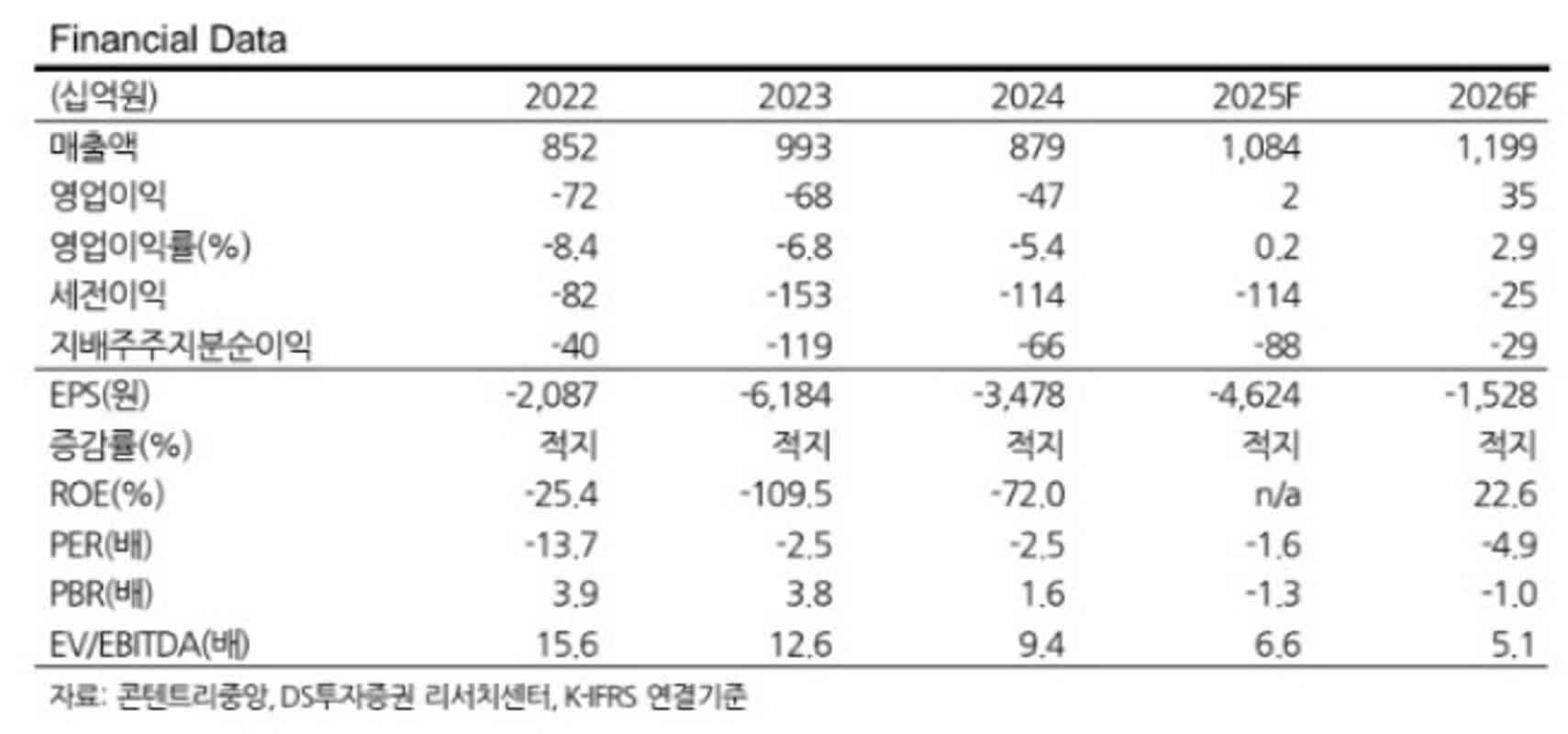

한양증권은 6월 4일 보고서에서 KX하이텍의 올해 영업이익이 290% 증가할 것으로 전망했습니다. SSD 케이스의 평균판매단가 상승과 캐파 증설로 내년 영업이익이 300억원을 넘길 가능성도 제시했습니다.

한양증권은 6월 4일 보고서에서 KX하이텍의 올해 영업이익이 290% 증가할 것으로 전망했습니다. 보고서는 인공지능 시대의 기업용 SSD 수요 확대와 SSD 케이스의 높은 평균판매단가가 실적 개선을 이끈다고 설명했습니다. 내년 영업이익은 300억원을 상회할 가능성이 있다고 덧붙였습니다.

KX하이텍은 반도체 이송용 플라스틱 트레이 사업부와 SSD 케이스 중심의 메탈 사업부를 운영합니다. 플라스틱 사업부는 삼성전자와 SK하이닉스를 고객사로 확보하고 있다고 보고서는 전했습니다. IC 트레이와 모듈 트레이가 매출의 안정 축을 형성하고 있다고 합니다.

보고서는 모듈 트레이가 플랫 트레이 방식으로 전환되며 제품 소요량이 늘고 있다고 적었습니다. 하반기에는 미국 메모리 고객사향 모듈 트레이 진입 가능성이 있다고 밝혔습니다. 이 진입 여부가 트레이 사업부 매출에 영향을 줄 수 있다고 적시했습니다.

SSD 케이스 사업은 평균판매단가가 높아 수익성 개선에 기여하고 있다고 보고서는 설명했습니다. 여기에 캐파 증설 효과가 맞물리면 매출과 이익이 동반 성장할 수 있다고 했습니다. 구체적인 캐파 규모나 일정은 보고서에 명시되지 않았습니다.

한양증권은 이 전망을 내놓으면서 투자의견과 목표주가는 제시하지 않았습니다. 보고서 작성자는 이준석 연구원으로 표기되어 있습니다. 보고서는 회사의 사업 구조와 고객사 진입 가능성을 근거로 전망을 제시했습니다.

관련 글

자주 묻는 질문

KX하이텍의 eSSD 수요 증가가 올해 영업이익 290% 증가 전망을 지지하는 구체적 근거는 무엇인가?

핵심 근거는 인공지능 시대의 기업용 SSD 수요 확대와 SSD 케이스의 높은 평균판매단가다. 한양증권은 플라스틱 트레이의 주요 고객 확보와 모듈 트레이의 수요 증가, 캐파 증설 기대를 근거로 제시했다.

KX하이텍 주식 투자 시 주의해야 할 주요 리스크는 무엇인가?

모듈 트레이의 미국 메모리 고객사 진입 실패와 캐파 불확실성이 주요 리스크다. 보고서는 캐파 규모와 일정이 명시되지 않았다고 적었다.

KX하이텍의 생산능력과 공급망으로 올해 예상 수요를 감당할 수 있나?

보고서는 캐파 증설 기대를 언급했으나 구체적 규모와 일정은 제시하지 않았다. 본문만으로는 수요 감당 여부를 확인할 수 없다.

애널리스트의 영업이익 290% 전망을 검증하려면 어떤 재무지표를 봐야 하나?

검증 핵심은 트레이와 SSD 케이스의 매출 및 영업이익 추이다. 특히 영업이익이 300억원을 상회하는지 확인해야 한다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.