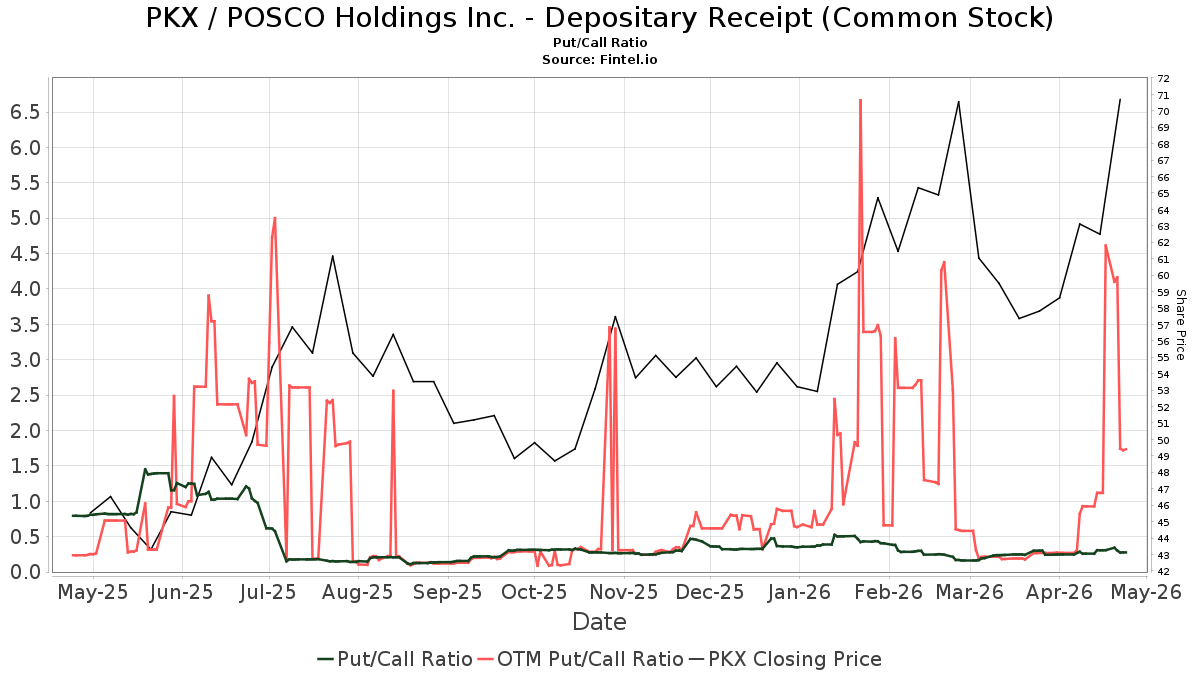

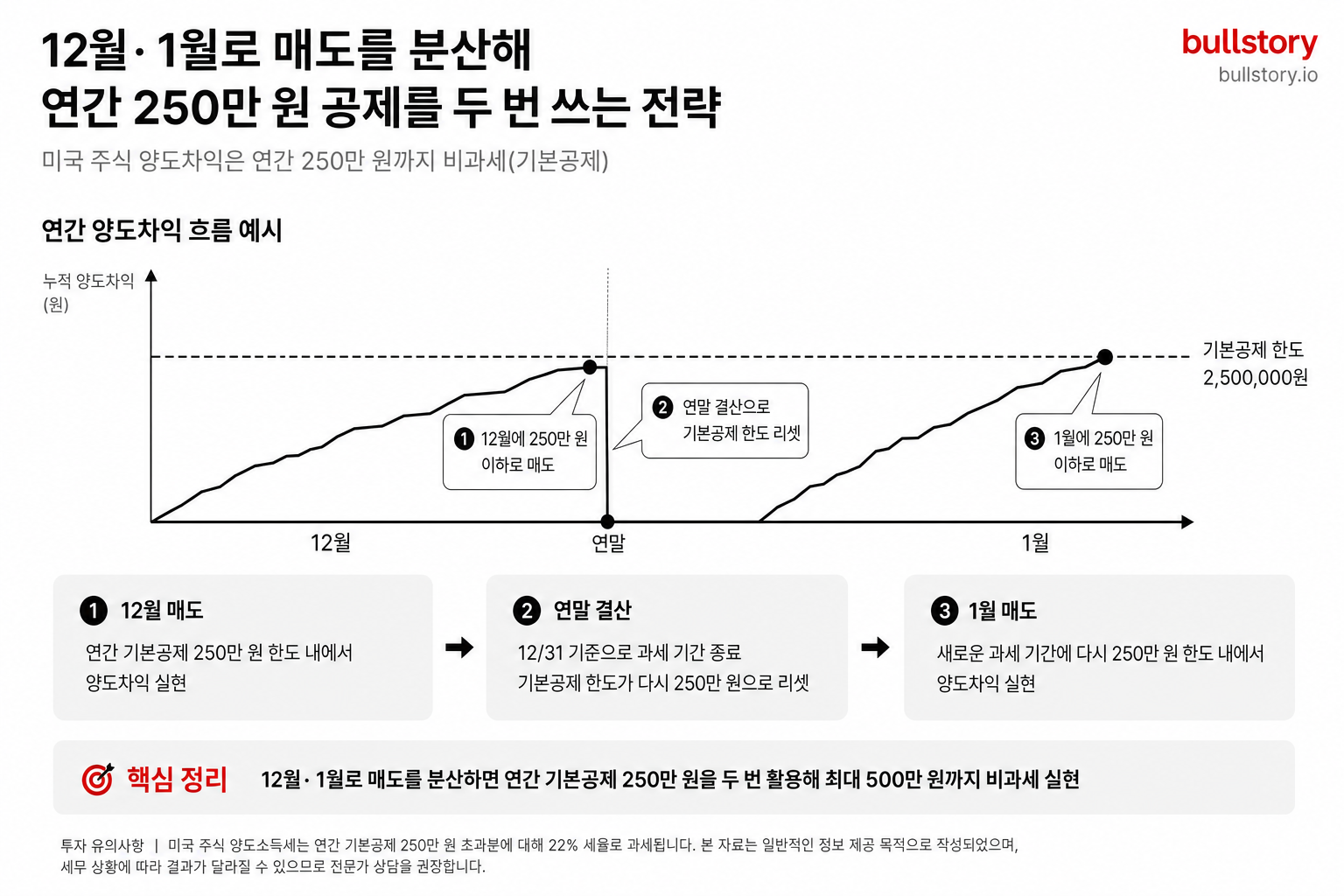

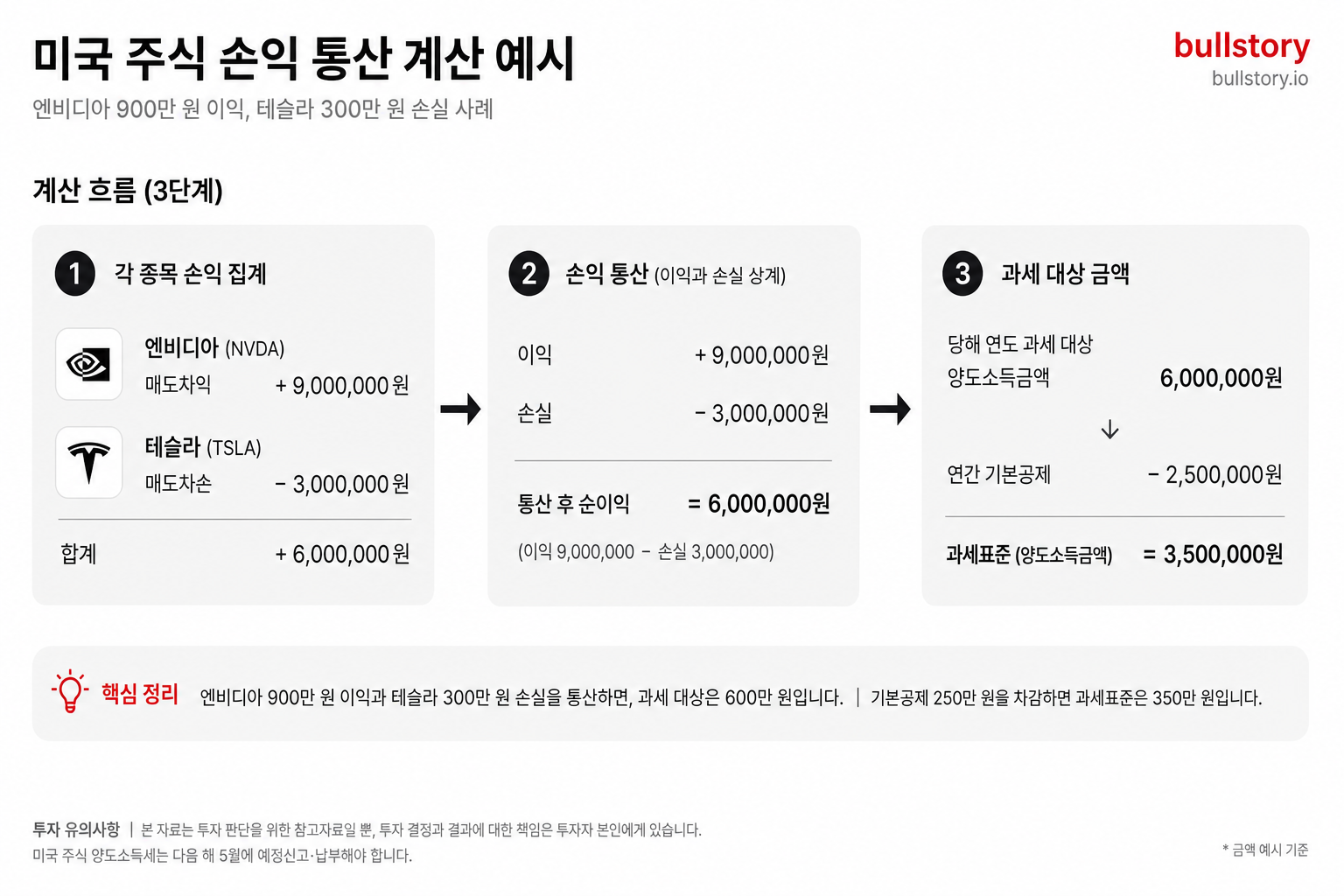

비자(V)와 아메리칸익스프레스(AXP), 장기 투자 관점 비교

비자와 아메리칸익스프레스는 서로 다른 결제 모델을 운영합니다. 아메리칸익스프레스는 부유층 대상의 닫힌 생태계, 비자는 모든 고객층을 잇는 결제 처리 사업입니다. 현재 아멕스 PER은 20배, 비자 PER은 28배로 알려져 있습니다.

비자(V)와 아메리칸익스프레스(AXP)는 결제업에서 서로 다른 사업 모델을 씁니다. 이 차이는 카드 사용 증가 국면에서 어느 회사가 거래량 확대의 혜택을 더 받느냐에 영향을 줍니다.

아메리칸익스프레스는 발급·결제·청구를 한 회사 안에서 처리하는 닫힌 생태계 모델을 운영합니다. 주로 프리미엄 카드와 부유층 고객을 중심으로 연회비와 고액 수수료가 핵심 수익원입니다.

이 모델은 소비자 신용관리와 프리미엄 수수료에 의존하는 구조입니다. 보수적 성격과 수익 안정성이 강조되지만, 고객층이 제한적이라는 점에서 성장 폭은 상대적으로 작다는 평가를 받습니다.

비자는 카드 결제의 결제망을 운영하는 중개 처리업체입니다. 발급은 은행이나 카드사들이 하고 비자는 거래 처리와 네트워크 수수료로 수익을 얻습니다.

현금에서 카드로 전환이 계속되면 결제 네트워크 운영사는 거래량 증가에 더 직접적으로 노출됩니다. 이 점에서 비자는 폭넓은 고객층을 대상으로 거래량 상승 수혜를 받을 가능성이 있다고 정리됩니다.

시장에서는 아메리칸익스프레스의 주가수익비율(PER)이 20배, 비자의 PER은 28배로 알려져 있습니다. 비자의 PER은 회사 역사적 평균보다 낮다는 지적이 있습니다.

요약하면, 두 회사의 핵심 차이는 고객층과 수익 구조입니다. 투자 판단은 이 구조적 차이를 기반으로 PER과 거래량 흐름을 함께 보는 방식으로 접근합니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

비자(V)와 아메리칸익스프레스(AXP), 수수료 구조 차이가 장기 수익률에 어떤 영향을 주나요?

핵심은 수익 패턴 차이입니다. 아멕스는 연회비·고액 수수료로 이익이 안정적이나 성장 폭은 작고, 비자는 거래량 증가에 더 민감해 성장 시 수익이 더 크게 늘어날 가능성이 큽니다.

비자와 아멕스 중 결제 네트워크 확대가 더 유리한 곳은 어디인지 어떻게 판단하나요?

네트워크 확대는 비자에 더 유리합니다. 비자는 넓은 고객층의 거래량 증가가 곧 수수료 증가로 연결되는 구조이고, 아멕스는 프리미엄 고객 중심이라 확대 효과가 제한적입니다.

아멕스의 멤버십·연회비 모델이 장기 성장을 지탱할 수 있는 근거는 무엇인가요?

아멕스 모델은 연회비와 고액 수수료로 안정적 수익을 만듭니다. 다만 고객층이 부유층·프리미엄에 집중돼 확장에는 한계가 있어 성장률은 제한될 수 있습니다.

댓글 0

첫 댓글을 남겨보세요.