삼성전자2일

삼성전자2일삼성전자, 올해 영업이익 전망 또 상향…목표주가 48만원 유지

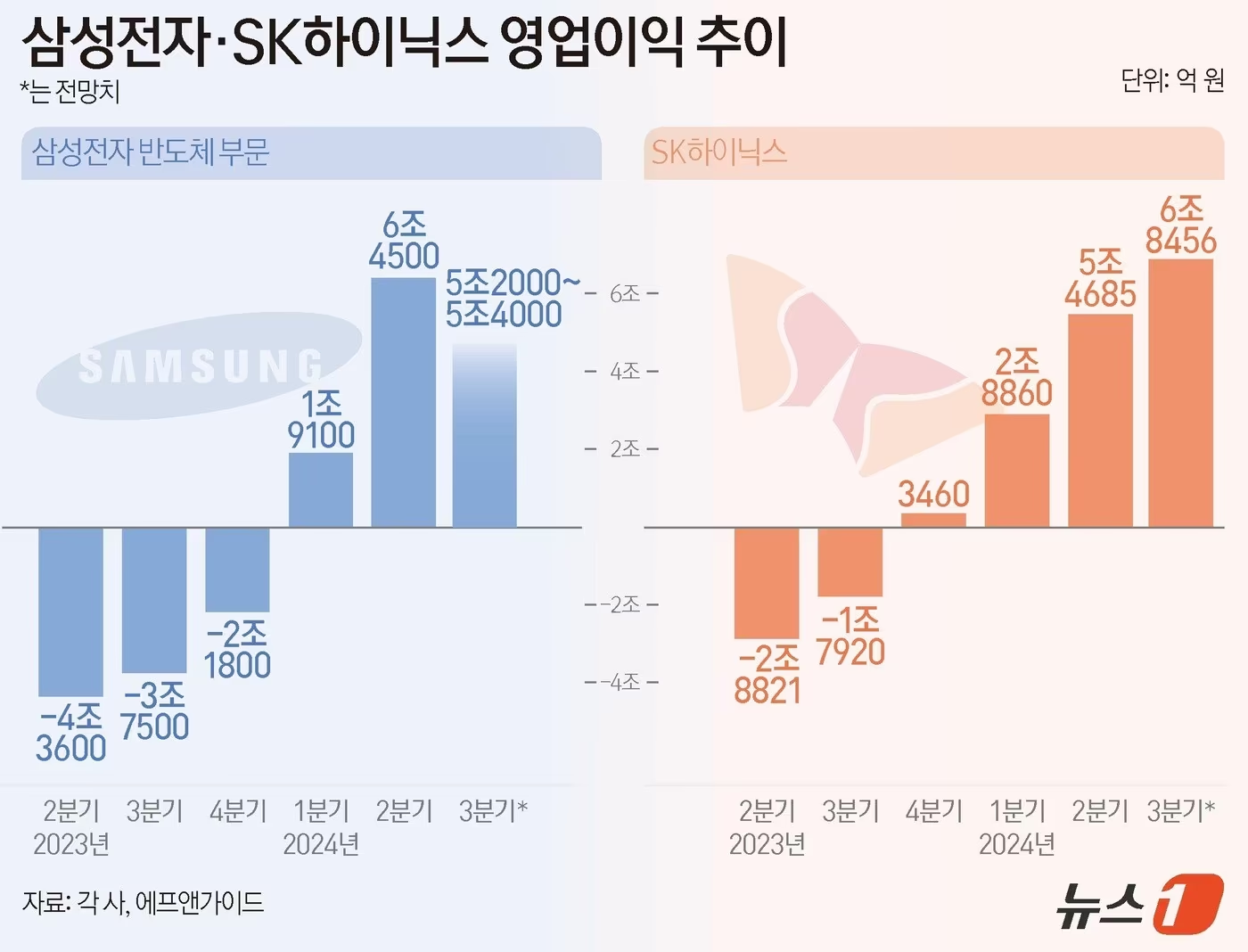

iM증권이 삼성전자의 올해 영업이익 전망을 상향 조정했습니다. 메모리 평균판매가격(ASP)이 큰 폭으로 오르며 연간 전망치가 340조원에서 360조원으로 바뀌었고, 투자의견 '매수'와 목표주가 48만원은 그대로입니다.

삼성전자의 올해 영업이익 전망치가 다시 상향 조정돼 투자자 관심이 모이고 있습니다. 메모리 가격 상승이 실적 전망을 끌어올렸다는 점이 핵심입니다.

iM증권은 3일 삼성전자의 올해 2·4분기 영업이익 전망을 기존 76조1,000억원에서 80조원으로 상향 조정했습니다. 같은 날 연간 영업이익 전망도 기존 340조원에서 360조원으로 올렸습니다.

iM증권은 투자의견 '매수'와 목표주가 48만원은 유지했습니다. 연구원은 D램과 낸드의 가격 상승을 근거로 제시했습니다.

송명섭 iM증권 연구원은 D램 평균판매가격(ASP)이 40% 이상, 낸드플래시 ASP는 60% 중반 상승한 것으로 추정한다고 밝혔습니다. 이어 3분기와 4분기에도 D램과 낸드 ASP가 각각 15~20% 추가 상승할 가능성이 높다고 전망했습니다.

최근 삼성전자 주가는 단기 조정을 받고 있습니다. 증권가에서는 메모리 업황 호조가 2027년까지 이어질 가능성이 높다는 의견을 내놨습니다.

이번 공시는 메모리 가격 동향이 삼성전자 실적 전망에 직접 반영된 사례라는 점에서 시장의 주목을 받고 있습니다. 관련 산출과 전제는 연구 추정치에 기반합니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

삼성전자 올해 영업이익 전망이 다시 상향된 구체적 이유는 무엇인가요?

메모리 가격 상승을 반영해 상향했다. iM증권은 DRAM ASP를 40% 이상, 낸드 ASP를 60% 중반 상승으로 가정했다.

목표주가 48만원을 유지한 근거는 무엇이고, 이 가정이 현실적일까요?

iM증권은 메모리 가격 상승 가정으로 목표 48만원을 유지했다. 이 가정은 연구 추정치와 증권가의 2027년 업황 지속 기대에 기반한다.

이번 영업이익 상향으로 삼성전자 주가에 어떤 단기·중기 영향이 예상되나요?

기사에 따르면 주가는 단기 조정을 받고 있다. 증권가 관점은 메모리 호조가 중기(2027년까지)에 긍정적 영향을 줄 수 있다는 것이다.

iM증권이 발표한 2·4분기 영업이익 전망치는 얼마인가요?

iM증권은 3일 발표에서 2·4분기 영업이익 전망을 기존 76조1,000억원에서 80조원으로 상향 조정했다.

iM증권의 연간 영업이익 전망치는 얼마로 상향 조정됐나요?

iM증권은 연간 영업이익 전망을 기존 340조원에서 360조원으로 올려잡았다.

댓글 0

첫 댓글을 남겨보세요.