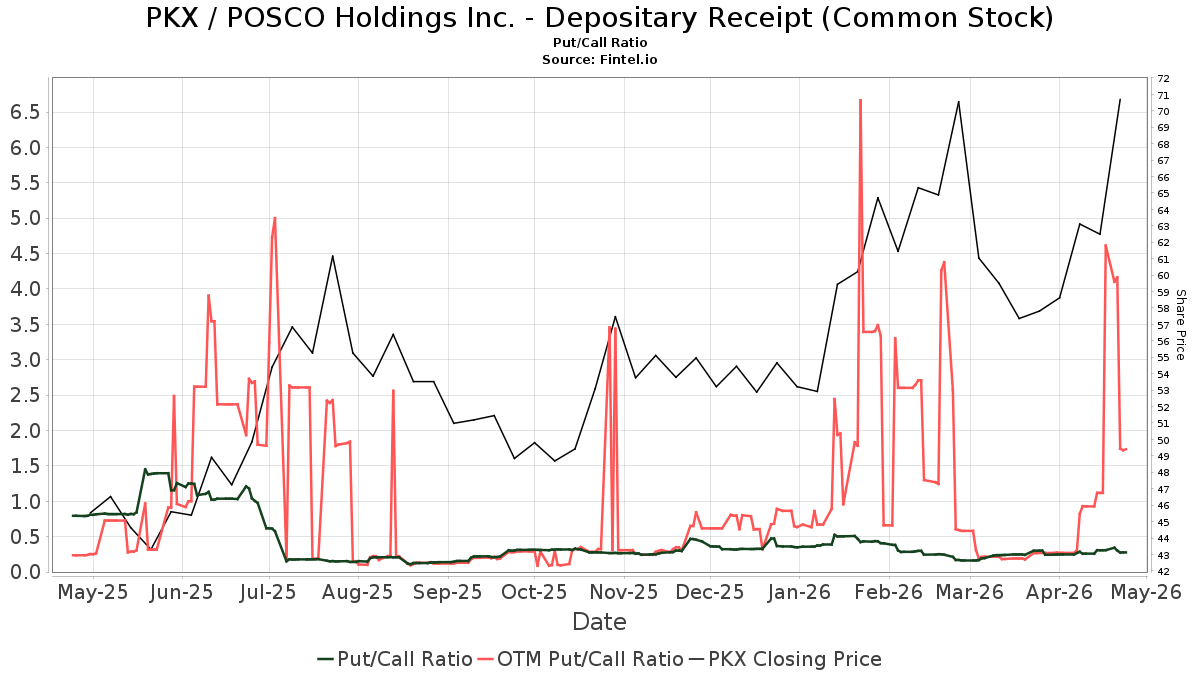

코카콜라, 64년 연속 배당과 2.6% 배당수익률

코카콜라는 64년 연속 배당 인상 기록과 2.6% 배당수익률을 근거로 6월 매수 권고가 제기됐습니다. 주가는 실적 기준 25배 수준이며 애널리스트들은 2028년까지 EPS 연평균 6.5% 성장을 예상합니다.

코카콜라는 64년 연속 배당을 늘린 기록과 2.6% 배당수익률을 근거로 6월 매수 권고가 제기됐습니다. 이 추천은 안정적 배당 소득을 찾는 투자자를 겨냥한 주장입니다.

보고서는 회사의 지난 30년간 총수익률이 659%였다고 밝혔습니다. 총수익률 수치는 배당 재투자를 포함한 수치입니다.

현재 주가는 과거 실적 기준 주당순이익의 25배 수준으로 거래되고 있다고 지적됐습니다. 보고서는 이 수준이 S&P 500과 비교해 합리적이라고 평가했습니다.

애널리스트들은 2028년까지 주당순이익이 연평균 6.5% 성장할 것으로 예상한다고 전했습니다.

성장 동력으로는 AI 기반 재고 최적화, 병입사 통합, 고마진 제품 판매 증가를 제시했습니다.

코카콜라는 배당 증가 기록으로 '배당왕' 분류를 유지하고 있다고 보고됐습니다. 장기 배당 수입을 중시하는 투자자에게 매력 포인트로 제시됐습니다.

보고서는 주가가 현재 수준에서 합리적이라면 시장 조정 시 투자자 유입을 이끌 가능성이 있다고 결론지었습니다. 이에 따라 6월 매수와 장기 보유 전략을 권고했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

코카콜라가 64년 연속 배당을 유지한 이유와 앞으로도 계속할 가능성은?

보고서는 애널리스트의 EPS 연평균 6.5% 성장 전망과 AI 재고 최적화·병입사 통합을 근거로 배당 기록을 유지할 수 있다고 평가했다.

코카콜라 2.6% 배당수익률은 현재 주가에 비해 높은 편인지 낮은 편인지 어떻게 판단하나?

보고서는 2.6% 배당수익률을 S&P 500과 비교해 합리적 수준이라고 평가했다.

배당성향과 순이익 변동을 기준으로 코카콜라 주가가 실적에 비해 비싼지 싼지 판단하는 방법은 무엇인가?

주가가 이익의 몇 배인지(PER)와 순이익 성장 전망을 함께 본다. 현재 과거 실적 기준 PER은 25배이고 애널리스트는 EPS 연평균 6.5% 성장을 예상한다.

댓글 0

첫 댓글을 남겨보세요.