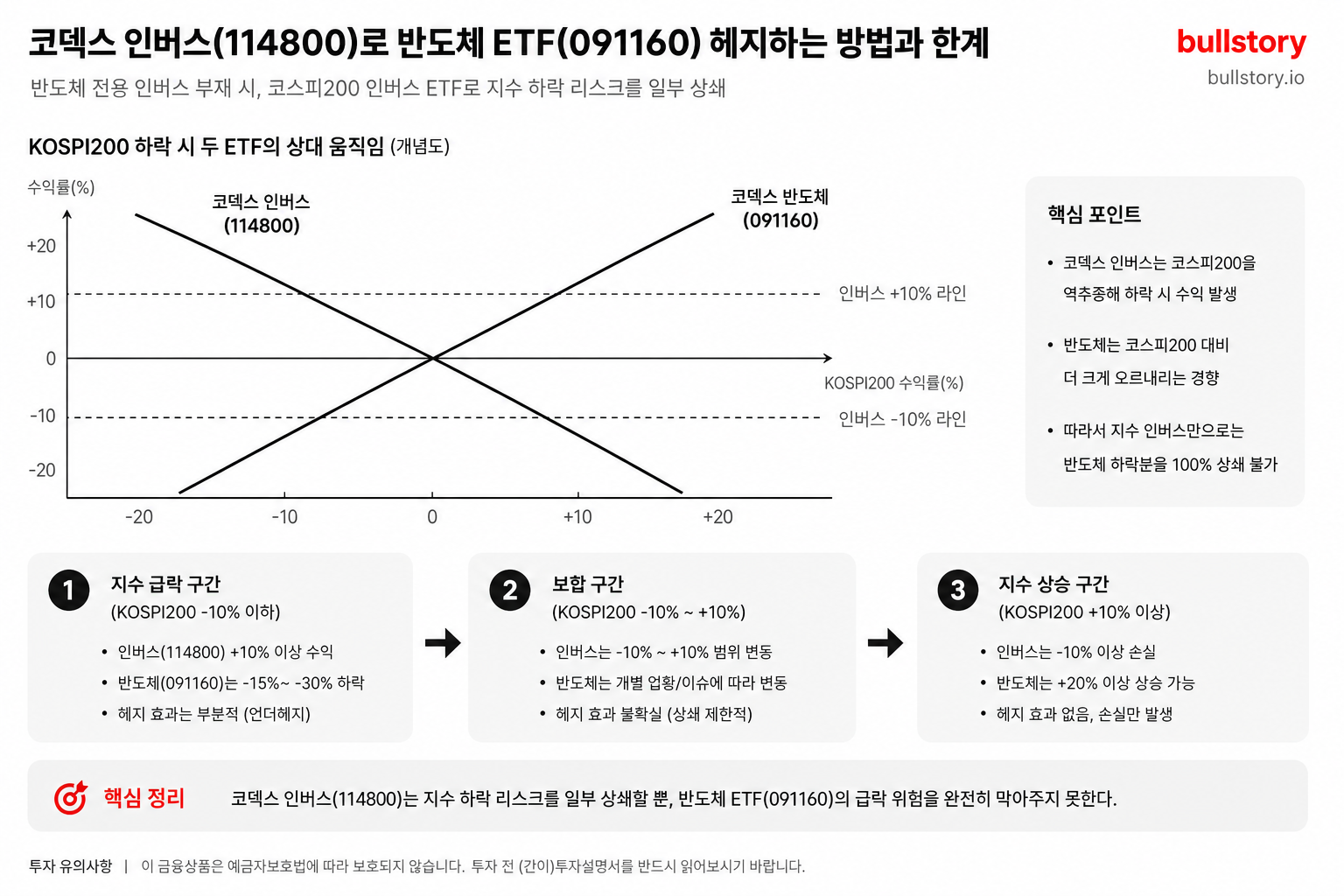

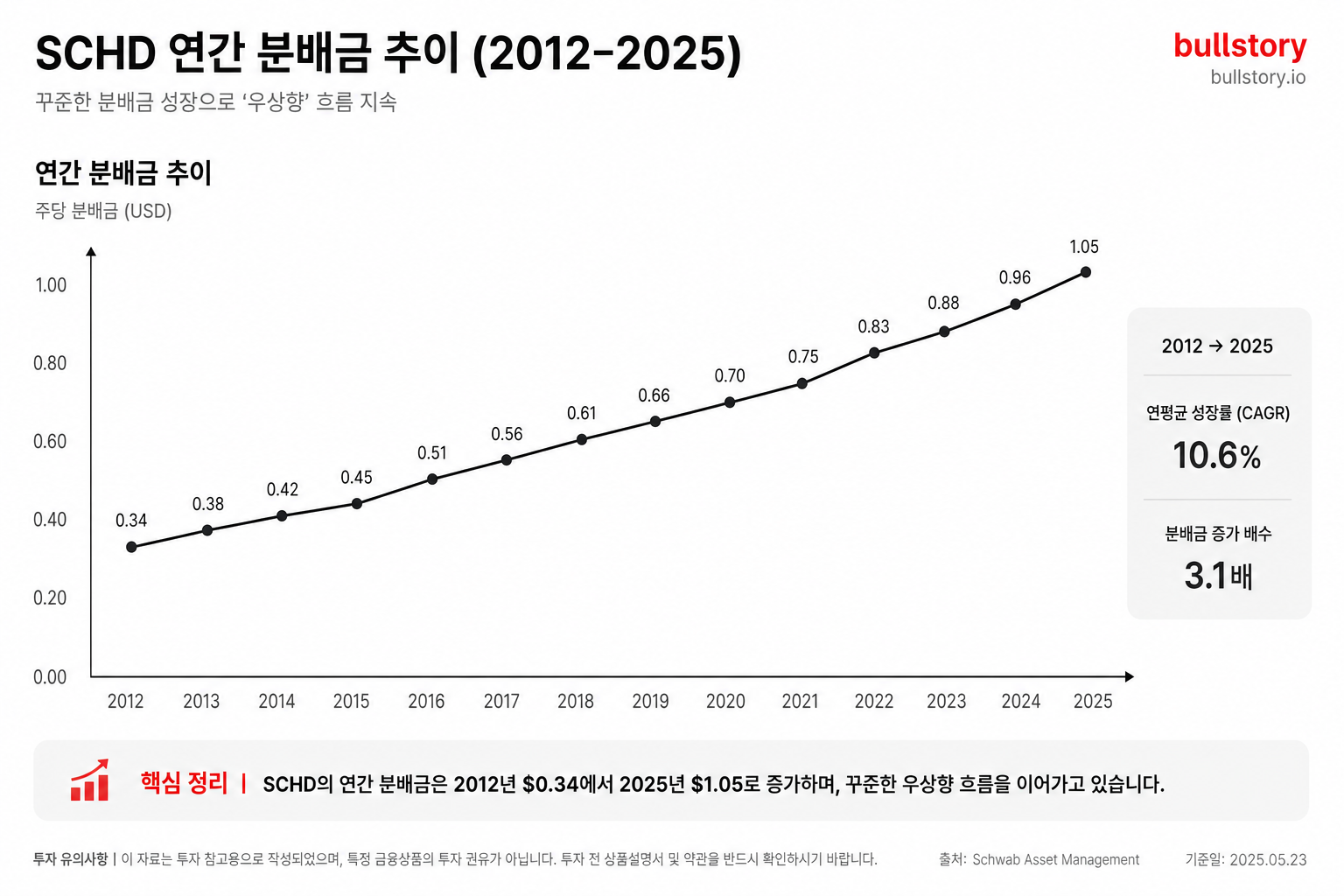

로크히드마틴, RTX보다 저평가 판단…F-35 매출 향후 보장

비교에서 로크히드마틴이 RTX보다 저평가로 제시되었습니다. 로크히드마틴은 미 정부 계약이 매출의 72%를 차지하고, 전방 주가수익비율이 17배로 제시되었습니다. RTX는 상업용 항공 노출이 있어 성장 예상이 빠르며 부채 수준이 낮다고 평가됩니다.

한 분석에서 로크히드마틴이 RTX보다 2026년 투자 관점에서 더 나은 매수 후보로 제시되었습니다. 이 점은 주로 밸류에이션과 장기 계약 전망을 근거로 삼았습니다.

로크히드마틴은 미 정부 계약 비중이 매출의 72%를 차지합니다. 주력 사업 가운데 F-35 프로그램 비중이 크다는 점이 핵심으로 제시되었습니다.

제시된 전방 주가수익비율은 로크히드마틴이 17배, RTX가 26.7배였습니다. 이 수치는 두 회사의 밸류에이션 차이를 보여줍니다.

로크히드마틴의 장점으로는 F-35 프로그램 관련 매출이 2040년대까지 이어질 가능성이 거론됐습니다. 해당 프로그램에서 발생하는 장기 계약을 안정적 수익원으로 보는 관점입니다.

RTX는 군용과 상업용 항공 부문으로 사업이 더 분산되어 있습니다. 분석에서는 RTX의 예상 성장 속도가 더 빠르고, 부채 수준이 비교적 낮다는 점을 장점으로 제시했습니다.

요약하면, 분석은 저평가·장기 계약 기반의 로크히드마틴과, 성장·저부채 프로필의 RTX를 대조했습니다. 두 회사의 장단점이 다른 방식으로 정리되었습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

로크히드마틴이 왜 RTX보다 저평가로 판단됐나요?

핵심: 제시된 주가수익비율이 로크히드마틴 17배, RTX 26.7배여서 로크히드가 상대적으로 싸다고 본 판단이다. 또한 장기 계약 전망이 근거로 제시됐다.

로크히드마틴 매출에서 미 정부 계약 비중은 얼마인가요?

핵심: 매출의 72%가 미 정부 계약에서 나온다. 이 높은 비중이 매출 안정성과 장기 수익원 기대의 근거로 언급됐다.

F-35 프로그램이 로크히드마틴 실적에 어떤 의미가 있나요?

핵심: F-35가 회사 주력 사업 중 큰 비중을 차지해 안정적 매출원이 된다. 분석은 해당 프로그램 매출이 2040년대까지 이어질 가능성을 제시했다.

RTX는 로크히드마틴과 비교해 어떤 장점이 있나요?

핵심: 분석은 RTX가 군용과 상업용으로 사업이 더 분산되어 있고 성장 속도가 더 빠르며 부채 수준이 비교적 낮다고 평가했다.

두 회사의 PER 차이는 투자 판단에 어떤 신호를 주나요?

핵심: PER은 주가가 이익의 몇 배인지 뜻한다. 제시된 17배(로크히드) 대 26.7배(RTX)는 로크히드가 상대적 저평가 신호로 해석됐다.

댓글 0

첫 댓글을 남겨보세요.