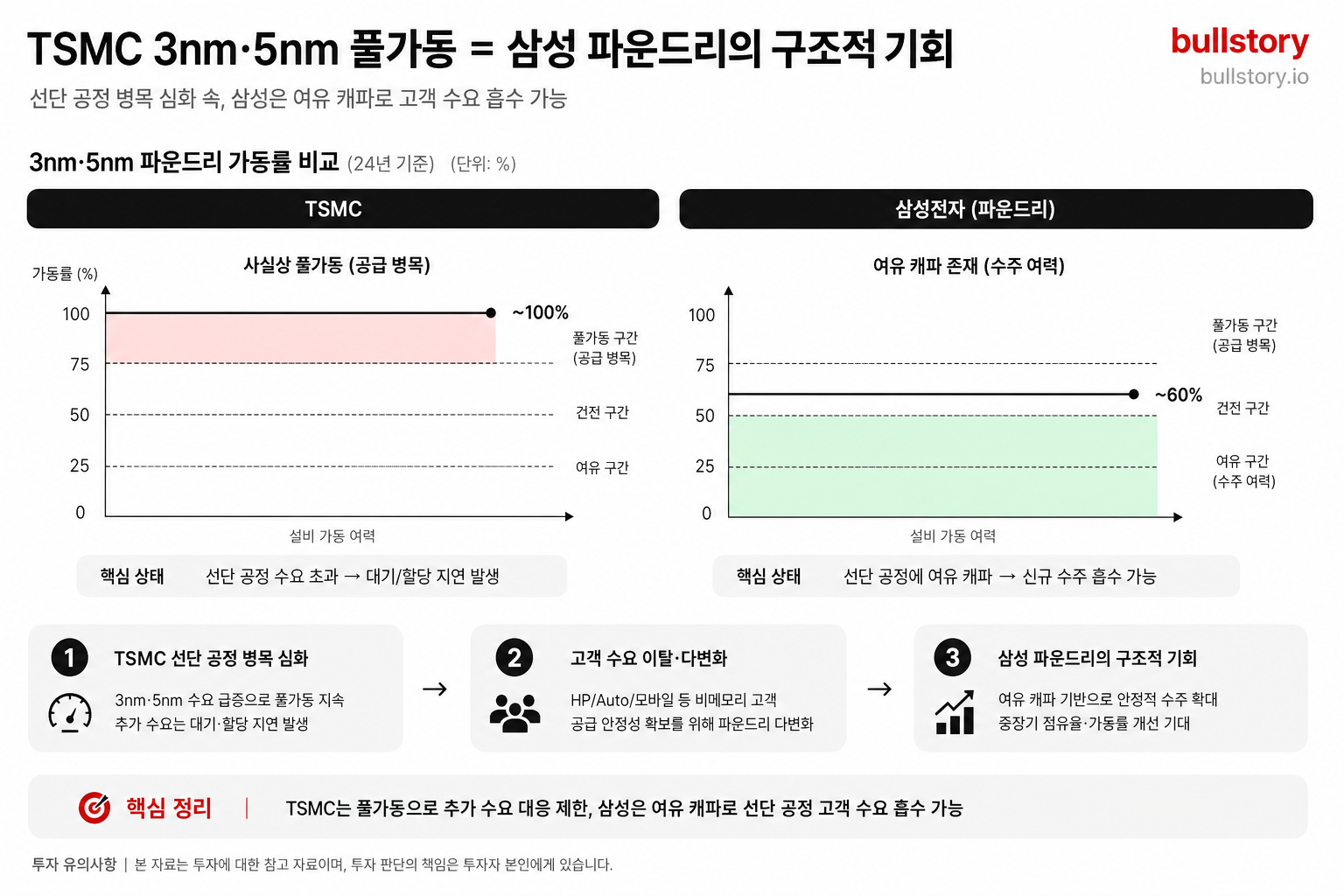

한 배당 포트폴리오가 사회보장·아르바이트 소득을 넘어섰다

한 배당 포트폴리오가 사회보장 연금과 아르바이트 수입을 합친 것보다 더 많은 현금 흐름을 낼 수 있다고 제시됐다. 글은 포트폴리오 구성원 예시와 수익 계산, 배당 유지 위험을 함께 설명합니다.

한 배당 포트폴리오가 사회보장 연금과 아르바이트 소득을 합친 것보다 더 많은 배당금을 낸다고 소개됐다. 왜 중요한가 하면, 배당만으로 생활비 일부를 대체할 수 있다는 점을 보여주기 때문이다.

포트폴리오는 고배당 종목을 중심으로 구성된 가상의 예시를 제시한다. 각 종목의 배당수익률과 배당 성장률을 더해 연간 배당 기대치를 산출하는 방식이다.

글은 계산 과정을 단계별로 풀어쓴다. 배당금 합계와 사회보장 급여, 아르바이트 소득을 비교하는 표를 제시해 누가 얼마를 받는지 직관적으로 보여준다.

동시에 배당 유지의 불확실성도 다룬다. 기업의 현금흐름 악화나 배당 삭감이 발생하면 예상 소득이 줄어들 수 있다고 경고한다.

세금과 인플레이션 영향도 언급된다. 배당이 많아도 세후 수입이 달라질 수 있고, 물가 상승은 실질 구매력을 낮춘다는 점을 적시한다.

마지막으로 글은 분산 투자와 배당 성장 기록 확인, 배당지속성 분석을 권한다. 배당만이 아니라 포트폴리오의 총위험을 함께 봐야 한다고 정리한다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

한 배당 포트폴리오가 사회보장 수령액보다 많아졌을 때 세금은 어떻게 되나?

배당은 과세되므로 세후 소득이 달라진다. 배당 소득 과세 방식과 공제, 사회보장급여의 과세 여부에 따라 실제 손에 남는 금액이 크게 달라진다.

아르바이트 소득을 대체한 배당 포트폴리오의 지속 가능성을 어떻게 점검하나?

기업의 현금흐름과 배당 성장 기록, 배당 성향(순이익 대비 배당 비중)을 확인하고, 섹터·종목 분산과 스트레스 시나리오로 점검한다.

배당으로 생활비를 충당하려면 얼마의 원금과 어떤 배당수익률이 필요한가?

기본 계산법은 연간 생활비 ÷ 포트폴리오 배당수익률이다. 여기에 배당 성장률·세금·인플레이션을 반영해 여유 자금을 더해야 현실적이다.

배당 포트폴리오가 물가 상승과 배당 삭감에 취약한데 리스크 관리는 어떻게 하나?

물가와 삭감 리스크는 인플레이션 헷지 자산 편입, 배당성장력이 검증된 종목 비중 확대, 그리고 폭넓은 분산으로 완화할 수 있다.

초보자가 아르바이트 대신 배당으로 소득을 만들기 위해 첫 5단계는 무엇인가?

목표 생활비·리스크 허용치 설정, 배당수익률 가정 설정, 고배당·배당성장 종목 조사, 분산 편입, 배당 지속성·세금 점검 순으로 진행하라.

댓글 0

첫 댓글을 남겨보세요.