10년물 금리 51bp 상승, AI 채권 영향 과장

2026년 6월 2일 · 국내 속보

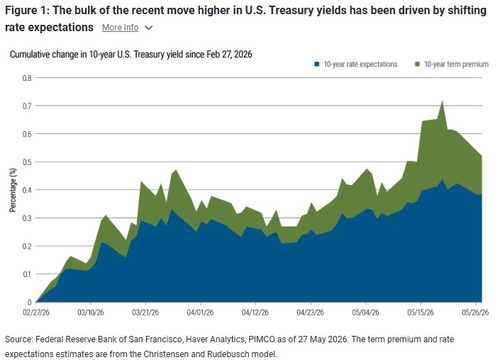

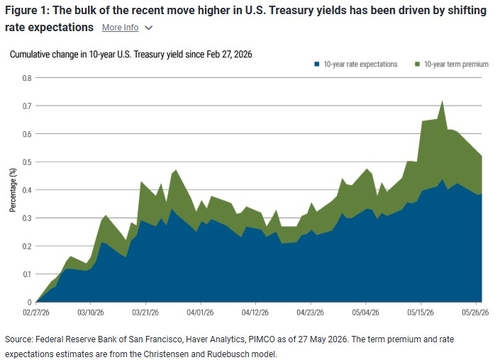

핌코는 미국 장기 국채 금리 상승이 하이퍼스케일러의 AI 투자용 채권 발행보다 경기 순환적 요인이 더 컸다고 결론지었습니다. 10년물은 2월 말 이후 약 51bp 상승했고, 이 중 38bp는 금리 기대 변화로 설명됐습니다.

미국 장기물 국채 금리가 최근 상승한 배경에 대해 핌코의 전략가가 분석 결과를 내놨습니다. 핌코의 멀티애셋 크레디트 전략가 로트피 카루이는 현지 시각 1일 보고서에서 이같이 밝혔습니다. 그는 하이퍼스케일러들의 AI 투자 자금이 채권 수익률을 압도하는 동력은 아니라고 결론을 제시했습니다.

보고서는 AI 관련 기업들의 회사채 발행 급증이 금리 급등의 주된 원인이라는 해석을 과장한 것이라고 지적했습니다. 카루이는 AI 자금 수요가 채권 수익률에 미친 영향이 경기 순환적 요인을 압도하지 않는다는 표현을 썼습니다. 발행 급증이 일부 영향을 줬을 가능성은 언급했지만 주요 원인으로 보지는 않았습니다.

특히 보고서는 2월 말 이후 10년물의 상승 폭이 약 51bp라고 적시했습니다. 이 가운데 약 38bp는 금리 기대치 변화를 반영한 것으로 분류했습니다. 보고서는 나머지 움직임에는 경기 순환적 요인과 기타 기술적 요인이 섞여 있다고 설명했습니다.

보고서는 투자자 관점에서 채권 수요 변화와 금리 기대치 변화를 구분해 볼 필요가 있다고 전했습니다. 보고서 집필자는 두 요인의 구분이 금리 해석에 핵심적이라고 적었습니다. 추가적인 수치와 상세 분석은 보고서 전문을 통해 제시됐습니다.

이 보고서는 채권시장 급변의 원인을 단일 요인으로 단정하기 어렵다는 점을 문서화했습니다. 핌코는 AI 관련 채권 발행이 의미는 있으나 전체 금리 흐름을 설명하기에는 부족하다고 결론지었습니다. 보고서는 시장의 금리 기대치와 경기 지표를 함께 살펴야 한다고 정리했습니다.

관련 글

자주 묻는 질문

2월 말 이후 10년물 금리 51bp 상승 중 금리 기대치 변화가 차지한 비중은?

약 38bp가 금리 기대치 변화에 해당한다. 나머지는 경기 순환적 요인과 기술적 요인이 섞여 있다.

AI 관련 채권 수요가 금리 상승의 핵심 원인인지 판단하려면 어떤 데이터를 봐야 하나요?

회사채 발행량과 1차 발행 규모를 전체 채권시장과 비교하라. 금리 기대치(선물·브레크이븐)와 경기 지표도 함께 확인하라.

금리 급등이 인플레이션 기대 때문인지 경기 우려 때문인지 구분하는 간단한 방법은?

브레크이븐(물가 기대 지표)과 실질금리 움직임을 비교하라. 브레크이븐이 오르고 실질금리가 함께 오르면 인플레이션 기대가 주된 요인이다.

AI 투자 뉴스가 채권 시장 변동을 과장해서 보도했는지 확인하려면 어떤 뉴스 포인트를 비교해야 하나요?

발행 규모의 절대치와 시장 내 비중, 금리 기대치 변화를 동시에 비교하라. 보도가 발행량만 강조하면 과장된 해석이다.

불스토리

인스타그램 22만 / 스레드 7만 팔로워. 미국주식 리서치를 한국어로 가장 직설적이고 전문적으로 전달합니다.