삼성전자6월 2일

삼성전자6월 2일삼성 2분기 영업익 100조 전망에 시총 격차 확대

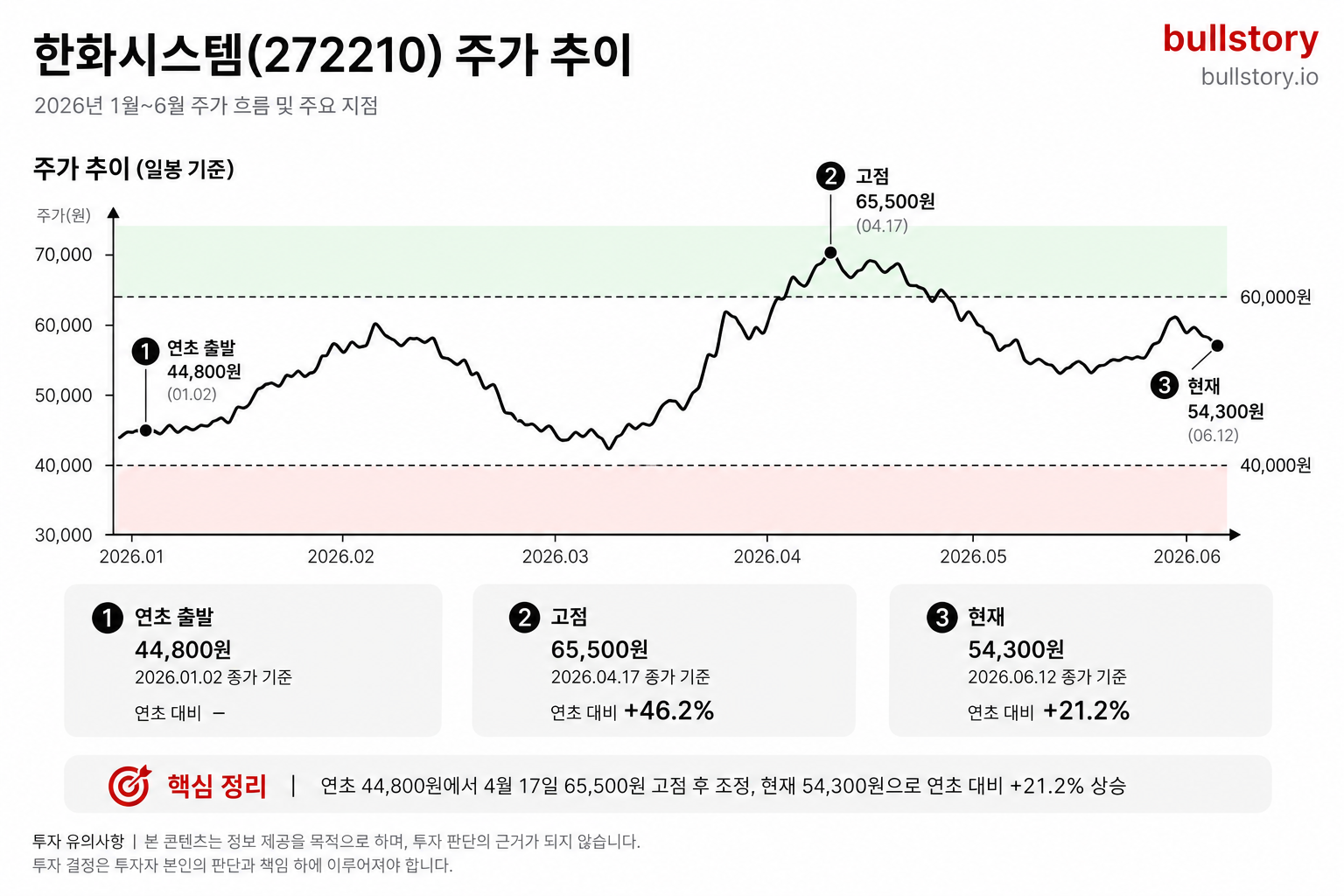

증권가는 삼성전자의 2분기 영업이익을 100조로, SK하이닉스는 71조로 전망했습니다. D램과 낸드 가격 급등을 배경으로 증권사들의 목표주가가 상향됐고 시장 관심이 HBM 중심에서 범용 D램·낸드·파운드리로 이동하고 있습니다.

증권가 전망에서 삼성전자의 2분기 영업이익은 100조로, SK하이닉스는 71조로 제시됐습니다. 이 전망을 바탕으로 다수 증권사가 양사에 대한 목표주가를 상향했습니다. 증권사들은 상향 근거로 D램과 낸드 가격의 가파른 상승을 들었습니다.

보고서에서는 D램 가격이 55% 상승했고 낸드 가격이 70% 급등했다고 정리했습니다. 이 가격 흐름이 메모리 업황의 회복 신호로 평가됐습니다. 보고서는 HBM에 국한된 수혜 구도가 바뀌고 있다고 언급했습니다.

시장 관심은 HBM 중심에서 벗어나고 있습니다. 대신 범용 D램과 낸드, 파운드리 실적까지 포함해 수혜 범위가 넓어지고 있다는 분석이 나왔습니다. 보고서는 삼성전자가 이 확장된 수혜에 주목받고 있다고 전했습니다.

증권사들은 삼성전자의 파운드리와 범용 메모리 포트폴리오를 근거로 매수 의견을 유지하거나 강화했습니다. SK하이닉스는 HBM과 서버용 고성능 메모리에서의 강점을 여전히 보유하고 있다고 평가됐습니다. 양사에 대한 목표주가 조정이 시장에서 이어졌습니다.

보고서는 이 같은 수급 변화로 인해 두 회사의 시가총액 격차가 다시 벌어졌다고 적시했습니다. 시총 변화는 메모리 가격과 실적 전망이 반영된 결과라고 설명했습니다. 투자 판단은 향후 실적 발표와 가격 흐름에 좌우될 것으로 제시됐습니다.

보고서 발표 시점은 6월 초입니다. 보고서는 향후 분기 실적 발표에서 메모리 평균판매가와 파운드리 가동률을 확인하라고 권했습니다. 보고서는 단기 가격 움직임과 실적 발표 일정을 함께 살펴보라고 정리했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

삼성전자의 2분기 영업이익 전망은 어떻게 되나요?

증권가 전망은 삼성전자의 2분기 영업이익을 100조원으로 제시한다. 상향 근거는 메모리 가격 회복과 파운드리 실적 확대다.

SK하이닉스의 2분기 영업이익 전망은 어떻게 되나요?

증권가 전망은 SK하이닉스의 2분기 영업이익을 71조원으로 제시한다. HBM과 서버용 고성능 메모리에서의 강점을 유지하고 있다.

메모리 가격 상승이 양사에 어떤 영향을 주나요?

보고서는 D램 가격이 55% 상승했고 낸드가 70% 상승한 점을 들어 메모리 업황 회복 신호로 판단했다. 수혜 범위가 범용 D램·낸드·파운드리로 넓어졌다.

보고서에서 투자자는 어떤 지표를 확인하라고 했나요?

보고서는 다음 분기 실적에서 메모리 평균판매가와 파운드리 가동률을 확인하라고 권했다. 단기 가격 움직임과 실적 발표 일정을 함께 점검하라고 덧붙였다.

시가총액 격차가 확대된 이유는 무엇인가요?

증권사들의 목표주가 상향과 메모리 가격 회복에 따른 실적 전망 차이로 시가총액 격차가 확대됐다. 삼성은 파운드리와 범용 메모리 포트폴리오가 특히 시장 평가를 받았다.

댓글 0

첫 댓글을 남겨보세요.