미 배당주 입문 완전 정복, 수익률 함정 피하고 진짜 돈 버는 종목 고르는 법 (2026)

배당수익률이 6%를 넘으면 '왜 높은지' 먼저 확인하라. 배당성향이 80%를 초과하면 배당 삭감 위험이 크다.

2026년 6월 기준 배당킹은 57개고, S&P 500 평균 배당수익률은 1.5~2% 수준이다.

"배당수익률 8%"에 끌렸다가 반토막 났다

미 배당주를 처음 들여다본 사람이 가장 먼저 하는 행동이 있다. 증권사 앱에서 배당수익률 높은 순으로 정렬하는 것이다.

그러다 8%, 9%짜리 종목을 발견하고 "예금 이자의 세 배네"라고 생각하며 산다.

그리고 6개월 뒤 배당은 받았는데 주가가 30% 빠져 있다. 이게 수익률 함정이다. 미 배당주 초보의 가장 전형적인 첫 실수이기도 하다.

왜 높은 배당수익률이 오히려 경고 신호인가

배당수익률은 단순한 공식이다.

배당수익률 = 연간 배당금 ÷ 현재 주가

예를 들어 주가 100달러, 연간 배당 4달러짜리 미 배당주가 있다고 하자.

배당수익률 4%다.

그런데 이 회사 실적이 나빠져 주가가 50달러로 빠졌다.

배당은 아직 그대로다. 그러면 배당수익률은 8%로 올라간다.

숫자만 보면 "오, 갑자기 매력적인 종목이 됐네"처럼 보인다. 하지만 실제로는 회사가 나빠지고 있다는 신호다. 주가가 급락해서 배당수익률이 인위적으로 높아진 기업에 투자했다가, 결국 배당 삭감과 주가 하락을 동시에 맞는 일이 흔하다.

배당도 곧 삭감된다

주가가 빠진 이유가 실적 악화라면 배당도 오래 못 버틴다. 이익보다 배당을 더 많이 주는 기업은 언젠가 배당을 줄이거나 중단할 수밖에 없다.

배당성향(배당금 ÷ 당기순이익 × 100)이 80~100%를 넘으면 배당 지속 가능성에 의문을 가져야 한다.

결국 최악의 시나리오가 완성된다. 주가는 계속 빠지고, 어느 날 배당까지 삭감된다.

배당 8%를 노리고 들어갔는데 원금의 40%를 잃은 채 배당도 절반으로 줄어 있는 상황이다.

업계에서는 '수익률 함정(Yield Trap)'이라고 부른다.

함정에 빠지는 패턴은 거의 같다

미 배당주 초보가 수익률 함정에 빠지는 경로를 정리하면 이렇다.

- 배당수익률 높은 순으로 검색 → 8~10%짜리 종목 발견

- "이 정도면 충분하다"고 판단 후 매수

- 배당은 분기마다 들어오는데 주가는 계속 하락

- 알고 보니 주가가 이미 반토막 나서 수익률이 높아 보였던 것

- 결국 배당 삭감 공시가 나오고, 주가는 추가 하락

연 8~10%의 배당수익률을 내건 주식이 매력적으로 보이지만, 높은 배당수익률은 종종 주가 하락의 부산물이다. 주가가 떨어지면 배당수익률은 자동으로 올라간다.

그러면 어느 정도 수익률부터 의심해야 하나

동종 업종 평균보다 배당수익률이 2%포인트 이상 높다면 주가 급락이나 실적 악화 여부를 반드시 확인해야 한다.

미 배당주 시장에서 S&P 500 평균 배당수익률이 1.5~2% 수준인 점을 감안하면, 6%를 넘어가는 순간부터 "왜 이렇게 높지?"를 먼저 물어야 한다.

수익률이 높다고 좋은 미 배당주가 아니다. 진짜 우량 배당주는 수익률이 아니라 배당을 몇 년간 연속으로 올렸는가로 판단한다.

워런 버핏이 코카콜라를 처음 산 1988년, 배당수익률은 약 3.2%였다.

지금 그 매입 원가 대비 배당수익률은 60%를 넘는다.

매년 배당이 7~9%씩 성장한 결과다. 처음부터 높은 수익률을 쫓은 게 아니라, 배당을 꾸준히 올리는 기업을 오래 들고 있었던 것이 포인트다.

이 함정을 피하는 체크리스트

미 배당주를 고를 때 배당수익률만 보면 반드시 실수한다. 수익률과 함께 반드시 확인해야 할 세 가지다.

| 확인 항목 | 안전 범위 | 위험 신호 |

|---|---|---|

| 배당성향 (이익 중 배당 비율) | 30~60% | 80% 초과 |

| 배당수익률 급등 원인 | 배당 인상 | 주가 급락 |

| 배당 연속 인상 기록 | 10년 이상 | 최근 3년 내 삭감 이력 |

배당 함정에 빠지지 않으려면 배당수익률만 보지 말고 기업 펀더멘털, 이익 지속 가능성, 재무 건전성을 함께 확인해야 한다.

숫자 하나로 미 배당주를 고르는 건 없다. 배당수익률은 출발점일 뿐이다. 그 숫자가 왜 높은지를 파악하는 순간이 진짜 투자의 시작이다.

다음 섹션에서는 이런 함정을 구조적으로 피해온 미 배당주들, 즉 50년 이상 단 한 번도 배당을 삭감하지 않은 배당킹부터 10년 이상 연속 인상을 유지한 배당챔피언까지 세 등급으로 나눠 살펴본다.

미 배당주에도 등급이 있다

미 배당주를 처음 접하면 수익률 숫자에 먼저 눈이 간다. 하지만 미국 배당주 세계에는 수익률보다 더 중요한 기준이 있다. "얼마나 오래 배당을 올려왔느냐"다. 이 한 가지로 미 배당주는 세 계층으로 나뉜다. 배당킹, 배당귀족, 배당챔피언. 어떤 계층에 속하는지 알면 수익률 숫자 뒤에 숨은 실력이 보인다.

3계층 구조 한눈에 정리

| 등급 | 조건 | 2026년 종목 수 | 대표 종목 |

|---|---|---|---|

| 배당킹 (Dividend Kings) | 50년 이상 연속 배당 인상 | 약 57개 | 코카콜라, P&G, 존슨앤존슨 |

| 배당귀족 (Dividend Aristocrats) | 25년 이상 연속 배당 인상 + S&P 500 편입 | 69개 | 에이비비, 도버, ADP |

| 배당챔피언 (Dividend Champions) | 25년 이상 연속 배당 인상 (S&P 500 외 포함) | 배당귀족의 2배 이상 | 중소형 우량주 다수 포함 |

배당킹, 57개뿐인 클럽

2026년 6월 기준 배당킹으로 인정받은 종목은 57개다.

미국에는 상장사가 6,000개가 넘는다. 그중 NYSE와 나스닥 상장사 가운데 배당킹 기준을 충족한 곳은 약 54개다. 전체 상장사 대비 성공률은 0.9%다. 1,000개 기업 중 9개만 살아남는 셈이다.

이 그룹은 인플레이션과 주식시장 폭락을 버텼다. 글로벌 위기와 깊은 경기침체도 넘겼다. 지난 50년 이상 동안 베트남전, 걸프전, 소련 붕괴, 9·11, 닷컴버블 붕괴, 대공황, 코로나19 팬데믹을 거쳤는데도 배당을 한 번도 삭감하지 않았다. 숫자가 실력을 증명한다.

P&G(프록터&갬블)는 팸퍼스, 질레트, 타이드 등 필수 생활용품 브랜드를 보유하며 68년 이상 배당을 올렸다. 코카콜라(KO)는 62년 이상 연속 배당 인상 기록을 가진 배당킹 중 하나다.

배당귀족, 더 까다로운 진입 장벽

배당귀족은 기준이 조금 다르다. S&P 500 구성원이어야 하고, 25년 이상 연속으로 배당을 인상해야 한다. 또 최소 시가총액과 유동성 요건도 충족해야 한다. 오래된 기록만으로는 부족하고, 시장에서 규모 면에서 인정받아야 진입할 수 있다.

2026년 배당귀족 지수에 편입된 종목은 역대 최대인 69개다.

이 그룹은 지난 10년간 연평균 6%의 배당 성장을 이어왔다. 배당수익률 자체가 높지 않아도, 매년 받는 금액이 꾸준히 늘어난다는 점이 핵심이다.

배당킹이라고 해서 모두 배당귀족인 건 아니다. 배당킹의 조건은 50년 이상 연속 배당 인상이다. 반면 배당귀족은 S&P 500 편입과 규모·유동성 요건이 있어 연차가 더 높아도 시장 규모 기준을 못 맞추면 명단에서 빠진다.

배당챔피언, 숨겨진 보물 창고

배당귀족과 배당챔피언은 조건이 비슷하다. 둘 다 25년 이상 연속 배당 인상을 요구한다. 차이는 하나다. 배당챔피언에는 S&P 500 편입 기준이나 유동성 요건이 없다.

그 결과 배당챔피언 리스트는 중소형 우량주까지 폭넓게 포함한다. 기관이 잘 안 건드리는 종목에서 의외의 숨은 배당주를 찾을 수 있다.

2026년 배당귀족 수는 역대 최대를 기록했지만, 그래도 배당챔피언 수의 절반에도 미치지 못한다. 미 배당주를 폭넓게 탐색하려면 배당챔피언 리스트가 더 넓은 출발점이 된다.

등급이 높을수록 무조건 좋을까

그렇지 않다.

배당킹은 배당 안정성이 높다. 반면 성장 잠재력은 낮을 수 있다. 배당귀족 가운데는 25~50년 기록을 갖추면서도 주가 성장 여력이 남아 있는 종목도 있다.

장기적으로 배당킹 그룹은 S&P 500과 비슷한 총수익을 냈다. 하지만 최근 몇 년간 기술주 중심으로 재편된 S&P 500 수익률을 따라잡지는 못했다. 안정성과 성장성은 서로 다른 장점이다.

은퇴를 앞두고 안정적 현금흐름이 필요하면 배당킹이 현실적이다. 반대로 장기 복리 성장을 노린다면 배당귀족이나 배당챔피언에서 답을 찾는 편이 낫다.

등급은 진입 필터일 뿐이다. 같은 등급 안에서도 종목별 실력은 천차만별이다. 다음 섹션에서 종목별 체크 포인트를 더 자세히 다룬다.

지금 미 배당주를 사야 하는 이유, 하나만 말하면

솔직히 말하면, 지금은 미 배당주를 사기에 딱 좋은 환경은 아니다. 금리가 아직 높고, 연준은 동결을 이어간다. 그런데 바로 그 점 때문에 지금이 중요하다.

기다리던 사람은 이미 늦는다.

채권과 배당주, 자금이 어디로 흐르는지만 보면 된다

투자자 입장에서 미 배당주와 채권은 경쟁 관계다. 둘 다 가만히 들고 있으면 돈이 들어오는 자산이기 때문이다.

연준은 2026년 6월 기준금리를 3.50~3.75%로 유지했다. 지금은 고금리 구간이다. 채권을 사면 연 3~4%대 이자가 보장된다. 그래서 배당주보다 채권을 더 매력적으로 느끼는 투자자가 많다.

문제는 이 구도가 언제까지 이어지지 않는다는 점이다.

모건 스탠리는 연준이 2026년 말까지 현재 금리를 유지할 것으로 봤다. 이어 2027년 3월과 6월에 두 차례 금리 인하가 있을 것으로 전망했다. 주요 투자은행 대부분도 연준이 2026년 하반기 이후 금리 인하를 재개할 것으로 본다. 시점 예측은 다르지만 방향은 비슷하다. 금리는 결국 내려갈 가능성이 크다.

금리가 내려가면 무슨 일이 생기나

채권 이자가 3%대에서 2%대로 내려간다고 상상해 보자. 투자자 입장에서는 채권 매력이 줄어든다.

미 배당주가 연 5% 배당을 꾸준히 준다면, 금리가 2%일 때 배당주는 더 매력적이다. 결과적으로 배당주는 채권 대비 2.5배 수익을 제공한다. 자금이 몰리는 건 시간문제다.

자금이 몰리면 주가도 오른다. 배당 수익에 시세차익까지 얹히는 구조다. 이게 미 배당주가 금리 하락 국면에서 강한 근본 이유다.

그렇다면 지금 당장 사야 할까

반론도 있다. 골드만삭스는 올해 금리 인하 전망을 완전히 폐기하고, 인하 시점을 2027년으로 대폭 늦췄다. 관세·고유가·AI 수요가 맞물려 근원 물가를 높게 유지시킬 것이라는 판단 때문이다. 당장 금리가 내려올 거라는 보장은 없다.

그럼에도 지금이 중요하다고 보는 이유는, 사야 할 시점이 금리 인하 '직전'이기 때문이다. 자금은 확인 후에 움직이지 않는다. 기대가 생기는 순간 먼저 움직인다. 연준이 실제로 금리를 내리는 날이면, 미 배당주 주가는 이미 상당 부분 올라 있을 가능성이 높다.

2026년 6월 18일 기준 미국 10년물 국채 수익률은 4.46%다. 고금리가 유지되는 지금, 미 배당주 가격은 상대적으로 눌려 있다. 채권이 강한 시기엔 배당주가 덜 오른다. 이 구간이 오히려 미 배당주를 싸게 살 수 있는 창이다.

지금 구조를 표로 정리하면

| 상황 | 채권 매력 | 미 배당주 매력 | 자금 흐름 |

|---|---|---|---|

| 고금리 (현재, 3.5~3.75%) | 높음 | 상대적으로 낮음 | 채권으로 |

| 금리 인하 기대 형성 | 하락 시작 | 올라가기 시작 | 배당주로 이동 |

| 금리 인하 실제 실행 | 낮음 | 높음 | 배당주 중심 |

미 배당주를 사는 적기는 금리 인하가 확정된 날이 아니다. 지금처럼 고금리가 유지되는 마지막 구간, 기대가 막 쌓이기 시작하는 바로 이 시점이다.

다음 섹션에서는 미 배당주를 고를 때 어떤 ETF가 있는지, 개별주보다 ETF로 시작해야 하는 이유를 구체적으로 살펴본다.

개별주 vs ETF, 어떻게 시작할까

미 배당주에 처음 발을 들일 때 누구나 맞닥뜨리는 갈림길이 있다. 개별 종목을 직접 고를 것인가, ETF로 묶음으로 살 것인가. 결론부터 말하면 초보라면 ETF다. 왜 그런지, 그리고 ETF 안에서도 어떤 걸 골라야 하는지가 이 섹션의 핵심이다.

개별주의 함정: 실력 없는 선택은 도박이다

미 배당주를 개별로 고르는 건 생각보다 품이 많이 든다. 배당수익률만 보고 샀다가 주가가 반토막 나는 게 바로 앞 섹션에서 다룬 수익률 함정이다. 개별 종목은 그 위험을 온전히 투자자가 진다.

재무제표를 읽고, 잉여현금흐름(기업이 사업하고 남긴 실제 현금)을 계산하고, 업종 사이클까지 파악해야 한 종목을 제대로 고를 수 있다. 초보에게 이 과정은 매우 가파른 벽이다. 한 종목에 집중 베팅하면 그 기업 하나의 실적에 내 배당 전체가 묶인다.

반면 ETF는 이 과정을 자동화한다. 수십에서 수백 개 미 배당주를 한 바구니에 담아두고, 기준에 미달하면 알아서 교체한다. 내가 종목 분석을 안 해도 된다는 뜻이다.

ETF 4종 비교: 목표가 다르면 선택도 달라진다

미 배당주 ETF 중 가장 많이 언급되는 네 가지, SCHD·VIG·DGRO·NOBL을 직접 비교해봤다.

| ETF | 운용보수 | 배당수익률 | 편입 기준 | 보유 종목 수 | 특징 |

|---|---|---|---|---|---|

| SCHD | 0.06% | 약 3.3% | 10년 이상 배당 지급, 재무 건전성 상위 100개 | 104개 | 지금 당장 현금흐름이 필요한 사람에게 맞음 |

| VIG | 0.04% | 약 1.5% | 10년 이상 연속 배당 증가, 고배당 상위 25% 제외 | 338개 | 운용보수가 넷 중 가장 싸고 기술주 비중이 높음 |

| DGRO | 0.08% | 약 2.0% | 5년 이상 연속 배당 성장, 배당성향 75% 이하 | 394개 | 가장 넓게 분산, 기술주와 전통 배당주 균형 |

| NOBL | 0.35% | 약 2.0% | 25년 이상 연속 배당 증가 (배당귀족만 편입) | 약 70개 | 가장 깐깐한 기준, 운용보수가 넷 중 가장 비쌈 |

수치 출처: 2026년 5월 기준 각 운용사 공시 및 TipRanks·TrendSpider 데이터.

| ETF | 10년 연평균 총수익률 |

|---|---|

| SCHD | 약 13.4% |

| DGRO | 약 13.1% |

| VIG | 약 12.7% |

이 정도면 수익률 하나만으로 "이게 낫다"고 단정하기 어렵다. 진짜 차이는 어떤 종목을 담는 방식에 있다.

네 ETF의 결정적 차이

SCHD는 지금 배당을 많이 주는 데 초점을 맞춘다. 에너지(약 20%)와 필수소비재(약 19%)에 거의 40%가 몰려 있다. IT 비중은 7%에 불과하다.

실제로 2025년 S&P500 추종 ETF가 16.6% 수익률을 낼 때 SCHD는 0.62%에 그쳤다. 반대로 2026년 들어 트럼프발 유가 급등 국면에서는 SCHD가 큰 수혜를 본 ETF 중 하나였다.

VIG는 넷 중 운용보수가 가장 싸다.

운용자산 규모가 1,200억 달러 이상이고, 338개 종목을 담는다. 배당수익률은 약 1.56%로 낮다. 운용보수는 0.04%다.

DGRO는 분산 측면에서 범위가 가장 넓다. 배당수익률 상위 10% 종목은 편입하지 않고, 배당성향 75% 이하인 기업만 선별한다. 또한 5년 이상 연속 배당 성장을 기록한 기업만 담는다.

쉽게 말해 배당수익률이 지나치게 높은 종목은 처음부터 걸러낸다. 마이크로소프트, 애플, JP모건, 존슨앤존슨처럼 성장주와 전통 배당주가 고르게 섞여 있다.

NOBL은 기준이 가장 까다롭다. 25년 이상 연속 배당을 늘린 66개 기업만 편입한다. 문제는 운용보수다.

SCHD 운용보수는 0.06%인데 NOBL은 0.35%다. 100달러 투자하면 연간 SCHD는 6센트를 수수료로 낸다. NOBL은 35센트를 낸다. 장기 투자에서 이 차이는 복리로 누적된다.

그래서 처음엔 어떤 걸 사야 할까

초보자에게 "셋 다 사라"라고 말하는 건 무책임하다. 시드가 1,000만 원인데 세 개로 쪼개면 각각 330만 원이다. 분산이 아니라 산만이 된다. 하나를 제대로 이해하고 꾸준히 모아가는 게 더 현실적이다.

투자 목표에 따라 이렇게 구분하면 된다:

- 지금 당장 배당 현금이 필요하다 → SCHD (배당수익률 약 3.3%, 에너지·금융 비중 높음)

- 기술주 성장도 같이 챙기고 싶다, 10년 이상 장기 투자다 → VIG (IT 비중 28%, 운용보수 최저)

- 분산을 최우선으로 하고 수익률 함정을 원천 차단하고 싶다 → DGRO (394개 종목, 고배당 자동 필터)

- 엄선된 배당귀족만, 하락장 방어가 첫 번째다 → NOBL (단, 운용보수 부담 감수)

SCHD 하나를 선택한다면 에너지·가치주 비중이 20%를 넘는다는 점을 알고 사야 한다. 기술주 강세장에서 뒤처지는 시기가 반드시 온다. 그 시기를 버틸 수 있는지가 더 중요한 질문이다.

미 배당주 ETF는 어떤 걸 골라도 "틀린 선택"은 없다. 하지만 내가 왜 이걸 사는지 모르고 사면 언제든 흔들린다. 자신의 목표를 먼저 확인하는 것, 그게 ETF 고르기보다 먼저 해야 할 일이다.

다음 섹션에서는 ETF가 아닌 개별 미 배당주를 직접 고를 때 반드시 거쳐야 하는 수익률 함정 판별 공식 4가지를 다룬다. 개별주에 도전하고 싶은 투자자라면 그 기준만큼은 꼭 알고 가야 한다.

2026년 애널리스트가 꼽은 미 배당주 9선 심층 분석

배당수익률 4~7%대 종목은 수도 없이 많다. 문제는 그중에서 내년에도, 5년 후에도 배당을 꾸준히 올릴 기업을 고르는 것이다. 이 섹션은 그 기준으로 추렸다. 업종별로 분산하고, 수익률보다 지속 가능성을 먼저 봤다.

9개 종목을 한눈에 보면 이렇다.

| 종목 | 티커 | 업종 | 배당수익률 | 특징 |

|---|---|---|---|---|

| 리얼티 인컴 | O | 리츠(부동산) | 약 5% | 월배당, 상장 이후 배당 120회 이상 인상 |

| 앨트리아 그룹 | MO | 필수소비재(담배) | 약 6.6% | S&P 500 최고 수익률권, 50년 이상 연속 인상 |

| 앤브리지 | ENB | 에너지 인프라 | 약 5.8% | 31년 연속 인상, 파이프라인 수수료 기반 |

| 애브비 | ABBV | 헬스케어(제약) | 약 3.3% | 53년 연속 인상 배당킹, 2013년 이후 누적 인상 330% |

| 셰브론 | CVX | 에너지(정유) | 약 3.8% | 39년 연속 인상, 2026년 미즈호 목표가 230달러 |

| 바이퍼 에너지 | VNOM | 에너지(로열티) | 약 5% | 퍼미안 베이슨 집중, RBC 목표가 58달러 |

| T. 로우 프라이스 | TROW | 금융(자산운용) | 약 4.7% | 40년 연속 인상, 운용자산 1조 8,900억 달러 |

| 헬스피크 프로퍼티스 | DOC | 리츠(헬스케어) | 약 6.3% | 2026년 연초 대비 주가 20% 이상 상승 |

| 페이첵스 | PAYX | 금융(HR서비스) | 약 5% | 배당성장률 상위권, 중소기업 급여처리 독점적 위치 |

*2026년 6월 기준 시장 데이터. 수익률은 시장 상황에 따라 변동.

리얼티 인컴(O): 월급처럼 들어오는 배당

리얼티 인컴은 "월배당 회사"로 불리며 일관된 5%대 수익률과 월 단위 지급을 특징으로 한다. 분기가 아니라 매달 들어온다. 현금흐름이 예측 가능한 투자자에게 실질적인 차이다.

세계 6위 규모의 리츠로, 92개 업종을 대표한다.

1,647개 임차인이 사용하는 15,542개 부동산을 보유하고 있다. 이 규모가 핵심이다. 특정 업종이 흔들려도 전체 포트폴리오가 버텨준다.

상장 이후 배당을 120회 이상 올렸다. 애널리스트 컨센서스 구성은 매수 7명, 보유 7명이다.

매도는 1명이며 평균 목표주가는 약 67.35달러다.

리스크는 금리다. 금리가 다시 오르면 리츠 전체가 눌리고, 리얼티 인컴도 예외가 아니다.

앨트리아(MO): 수익률 6%대의 담배 회사

앨트리아는 50년 이상 연속으로 배당을 올렸다. 흡연율이 하락했지만 말보로 브랜드로 가격을 올려 매출 감소를 상쇄하는 구조다. 물건을 덜 팔아도 더 비싸게 팔면 된다는 논리가 50년간 통했다.

배당성향(이익 중 배당으로 나가는 비율)은 추정 이익의 75%다. 애널리스트들은 향후 몇 년간 연간 한 자릿수 초반의 이익 성장을 예상한다.

주가는 추정 이익의 11배 수준에 거래된다.

미 배당주 중 이 수준의 수익률을 이 정도 안정성으로 제공하는 종목은 드물다. 단, 담배 산업 자체에 대한 거부감이 있는 투자자는 포트폴리오에 담기 불편할 수 있다.

앤브리지(ENB): 금리가 내려갈수록 더 빛나는 파이프라인

앤브리지는 31년 연속 배당을 올렸다. 사업 모델이 안정적인 이유는 원유와 천연가스 파이프라인을 보유하고, 통과 물량에 비례한 수수료를 받는 구조이기 때문이다. 유가 변동이 있어도 파이프라인을 통과하는 물량이 크게 변하지 않으면 수수료는 비교적 안정적으로 유지된다.

선행 배당수익률은 5.8%를 넘는다.

회사는 31번째 연속 연간 배당 인상을 선언했다.

2026년 이후 연간 약 5% 배당 인상을 목표로 하고 있다.

금리 하락 국면이라는 현재 환경이 이 종목에 유리하게 작용한다. 배당수익률이 채권 수익률보다 높아지면 자금이 이쪽으로 이동한다.

애브비(ABBV): 제약사인데 53년 연속 배당 인상

미 배당주를 처음 공부하면 제약주에 강한 배당 기록이 많다는 걸 알게 된다. 애브비가 대표적이다.

53년 연속 배당 인상으로 배당킹 자격을 갖추고 있다.

2013년 분사 이후 누적 배당 인상률이 330%에 달한다.

2025년 10월에도 5.5% 인상했다.

주력 약품 휴미라 의존도에서 벗어나는 데 성공했다. Skyrizi와 Rinvoq이 빠르게 성장하며 최근 분기마다 애널리스트 예상치를 상회했다.

19명의 애널리스트 컨센서스가 '중간 매수'이며 매도 의견은 없다. 평균 목표주가는 약 253.43달러다.

셰브론(CVX): 39년 배당 인상의 에너지 메이저

셰브론은 39년 연속 배당을 올렸다. 중동 분쟁으로 주가가 오른 뒤에도 배당수익률은 3.4% 수준을 유지하고 있다.

통합 운영 구조와 저비용 석유 사업, 저탄소 에너지 투자가 배당을 지지한다. 셰브론은 70달러 유가 기준으로 연 10% 이상 잉여현금흐름 성장을 목표로 한다.

목표 달성 시점으로 2030년을 제시했다.

미즈호 애널리스트 니틴 쿠마르는 목표주가 230달러로 매수 의견을 재확인했다. 미국-이란 갈등이 유가와 정제 마진에 미치는 영향이 생각보다 오래 지속될 것으로 봤다.

바이퍼 에너지(VNOM): 퍼미안 로열티로 5% 배당

바이퍼 에너지는 석유를 직접 파지 않는다. 대신 시추권을 보유하고 생산량의 일부를 로열티로 받는 구조다. 유전을 운영하는 비용 없이 수익의 일부를 가져가는 방식이다.

다이아몬드백 에너지의 자회사로 퍼미안 베이슨의 광물권과 로열티 지분에 집중한다.

2026년 1분기에 기본 배당 주당 38센트를 선언했다. 같은 분기에 변동 배당 30센트도 발표했다.

RBC 캐피털 애널리스트 스콧 해놀드는 목표주가 58달러로 매수 의견을 신규 개시했다.

그는 "규모, 퍼미안 집중도, 재고 지속기간, 운영 파트너와의 정렬 측면에서 유리한 위치"라고 평가했다. 해놀드는 재고 수명을 현재 운영 파트너의 개발 속도 기준으로 15~20년으로 전망했다.

T. 로우 프라이스(TROW): 운용자산 1,890조 원의 자산운용사

2026년 2월 분기 배당을 2.4% 올렸다.

주당 배당은 1.30달러로 인상됐다.

이로써 40번째 연속 배당 인상이다.

연간 배당은 주당 5.20달러, 수익률은 약 4.72%다.

운용자산은 2026년 3월 말 기준 1조 7,100억 달러다.

환산하면 약 2,300조 원이다.

2026년 시장 조정으로 주가가 연초 대비 약 10% 하락했다. 4분기에는 순유출과 운영비 증가로 실적 추정치를 밑돌았다.

배당은 40년째 오르고 있다. 주가는 눌려 있고, 배당을 쌓는 전략으로 접근하는 편이 맞다.

헬스피크 프로퍼티스(DOC): 병원·연구소에 임대하는 리츠

헬스피크는 2026년 미 배당주 중 수익률 약 6.3%다.

2026년 연초 대비 주가가 20% 이상 올랐다.

헬스케어 부동산에 집중하는 리츠다. 일반 리테일 리츠와 달리 병원, 의과학 연구소, 의료 오피스 빌딩을 임차인으로 둔다.

헬스케어 수요는 소비재나 경기 민감 업종보다 안정적이다. 수익률 6%대에 주가도 오른 해라면 총수익이 커진다. 다만 금리 리스크는 다른 리츠와 마찬가지로 존재한다.

페이첵스(PAYX): 미 배당주에서 간과하기 쉬운 HR 기업

수익률 함정 판별 공식 4가지

미 배당주를 처음 접하는 투자자가 가장 많이 속는 게 바로 높은 배당수익률 숫자다. "6% 배당이면 채권보다 낫지 않나?" 싶지만, 그 숫자 뒤에 무엇이 있는지를 확인하지 않으면 배당은 받고 주가는 반토막 나는 상황이 펼쳐진다.

공식은 4가지다. 하나씩 뜯어보자.

공식 1. 업종 평균 대비 2%포인트 이상 높으면 일단 의심

배당수익률은 숫자 자체가 아니라 같은 업종 경쟁사 평균과 비교해야 의미가 생긴다. 수익률만 보면 아무것도 알 수 없다.

어떤 주식의 배당수익률이 4%에서 갑자기 12%로 튀어올랐다면, 회사가 갑자기 관대해진 게 아니다. 주가가 그만큼 떨어진 것이다.

S&P 500 전체 평균 배당수익률이 약 1.1%인 상황에서, 개별 종목 수익률이 6%를 넘는다면 맥락을 확인해야 한다. 10%를 넘으면 비즈니스 어딘가에 문제가 있을 가능성이 매우 높다.

실제 사례를 보자. 다우 인코퍼레이티드(Dow Inc.) 투자자들은 2025년 7월 이 화학 대기업이 분기 배당을 50% 삭감하는 순간을 경험했다. 그날 주가는 추가로 11.5% 더 빠졌다.

월그린스(Walgreens Boots Alliance)는 2024년 1월, 47년간 이어온 배당 인상 기록을 끝내고 배당을 48% 삭감했다.

업종별로 "정상 범위"가 다르다는 점도 기억해야 한다.

| 업종 | 통상적인 배당수익률 범위 | 의심 시작 기준 |

|---|---|---|

| 필수소비재 · 헬스케어 | 2~4% | 6% 이상 |

| 유틸리티 | 3~5% | 7% 이상 |

| 금융 (은행 · 보험) | 3~5% | 7% 이상 |

| 에너지 | 4~6% | 9% 이상 |

| 리츠(REIT) | 4~7% | 10% 이상 |

공식 2. 페이아웃 비율(배당성향) , 80%가 경고선, 100%는 위험선

페이아웃 비율은 회사가 번 이익 중 배당으로 내보내는 비율이다. 예를 들어 주당 1달러를 벌어 0.8달러를 배당으로 준다면 페이아웃 비율은 80%다.

건강한 구간은 40~60%다. 이 정도면 재투자와 완충 여유를 남긴다. 60~80%는 이익이 줄면 위험해질 수 있는 주의 구간이다.

80%를 초과하면 배당 지속이 불안하다. 100%를 넘으면 버는 것보다 더 많이 배당으로 내보내는 구조다. 심각한 경고 신호다.

다우 인코퍼레이티드는 교과서적인 사례다.

모닝스타는 이 회사가 2023년 주당순이익의 3배 이상을 배당으로 지급했다고 밝혔다. 2024년에는 주당순이익의 약 180%를 배당으로 지급했다.

가장 낙관적인 전망치로 봐도 페이아웃 비율이 100%를 넘는 구조였다.

단, 리츠(REIT)는 예외다. 유틸리티와 리츠는 상대적으로 높은 페이아웃 비율을 지탱할 수 있다. 업종 구분 없이 같은 기준을 일괄 적용하면 안 된다.

공식 3. 잉여현금흐름(FCF) , 이익이 아니라 현금이 진짜다

잉여현금흐름(FCF, Free Cash Flow)은 회사가 실제 영업과 투자를 다 하고 나서 손에 남는 현금이다. 손익계산서의 이익 숫자와 다르다. 이익에는 감가상각 같은 비현금 항목이 섞이지만, 배당은 반드시 실제 현금으로 지급해야 한다.

배당이 실제 현금으로 지급되는 만큼, 더 엄격한 잣대는 잉여현금흐름이 배당을 충당하는지 여부다. 월그린스는 2024년 1월, 배당 삭감 직전 분기에 잉여현금흐름이 마이너스 7억 8,800만 달러였다.

인텔은 2024년 8월 단 한 분기에 잉여현금흐름 적자가 44억 달러에 달한 뒤 배당을 중단했다. 손익계산서상의 이익 수치는 그나마 버텨 보였지만, 실제 현금은 이미 사라진 뒤였다.

계산법은 간단하다. 현금흐름표에서 잉여현금흐름을 지급 배당금 총액으로 나눈다. 이 비율이 1배 미만이면 배당을 빚이나 자산 매각으로 보전하고 있을 가능성이 높다. 1.5배 이상이면 실질적인 여유가 있다는 의미다.

요약은 아래와 같다.

- FCF 커버리지 1.5배 이상 → 안정권, 배당 지속 여력 충분

- FCF 커버리지 1.0~1.5배 → 주의, 이익이 조금만 꺾여도 위험

- FCF 커버리지 1.0배 미만 → 위험, 빚이나 자산 매각으로 배당 지급 중일 가능성

- FCF 자체가 마이너스 → 즉시 제외 검토

공식 4. 배당 삭감 이력 , 한 번 잘라낸 회사는 다시 자른다

배당수익률이 갑자기 10% 이상으로 튀어오른 종목은 급락 원인을 먼저 확인해야 한다. 최근 2~3년 사이 배당을 한 번이라도 줄인 종목은 배당 안정성을 의심해야 한다.

배당 삭감 이력은 누구나 무료로 확인할 수 있다. 어떤 신호도 단독으로 결정적이지 않다. 다만 경고 신호들은 발표보다 수개월 앞서 재무 보고서에 이미 담겨 있는 경우가 많다.

시장 참여자들이 먼저 눈치채고 주가를 내린 뒤, 뒤늦게 배당 삭감 공시가 나오는 패턴이 반복된다.

FMC 코퍼레이션(FMC Corporation)이 최근 대표 사례다. 2025년 이 회사는 배당 함정 사례로 꼽혔다.

오랫동안 안정적 배당주로 불리던 이 미국 농약 회사는 수요 약화와 원가 급등으로 실적이 급격히 악화됐다. 주가는 1년간 60% 이상 빠졌고, 배당수익률은 비정상적으로 높은 수준으로 올라 투자자들을 끌어들였다. 그러나 그 뒤에는 이미 망가진 현금흐름이 있었다.

4가지 공식을 한 줄로 압축하면 이렇다. 수익률은 입구다. 페이아웃 비율과 잉여현금흐름, 삭감 이력이 진짜 체력을 보여준다. 미 배당주를 고를 때 이 네 가지 중 두 개 이상에서 경고 신호가 잡히면, 그 종목은 넘기는 편이 낫다.

다음 섹션에서는 세금 문제를 다룬다. 배당을 잘 골라도 세금 구조를 모르면 실제로 손에 쥐는 돈이 달라진다.

한국 투자자가 미 배당주 받을 때 세금 구조

미 배당주에서 배당이 들어왔는데, 생각보다 돈이 적다. 대부분의 초보 투자자가 처음 겪는 당혹감이다. 이유는 단순하다. 배당금이 계좌에 찍히기 전에 미국이 먼저 세금을 뗀다.

이 구조를 모르면 실효 수익률 계산이 처음부터 틀린다.

1단계: 미국이 먼저 15%를 가져간다

한미 조세조약에 따라 미국 배당소득에 대해 15% 세율이 적용된다.

예를 들어 배당 총액이 100달러라면 미국에서 15달러가 빠진다.

계좌에는 85달러가 입금된다.

여기서 끝이 아니다. 국내 세법과 교차하는 지점이 있다.

국내에서 배당소득에 대한 원천징수 세율은 14%(지방소득세 제외)이므로, 미국에서 이미 15%를 냈다면 국내 금융회사에서는 추가로 원천징수하지 않는다.

미국 세율이 한국 세율보다 1%포인트 높기 때문이다.

사실상 대부분의 미 배당주 투자자는 배당을 받을 때 미국에서 한 번만 세금을 내고 마무리된다.

2단계: 연간 금융소득이 2,000만 원을 넘으면 달라진다

문제는 배당 규모가 커질 때다.

이자와 배당을 합친 금융소득이 연간 2,000만 원을 넘으면 '금융소득종합과세 대상자'로 분류되어 종합소득세를 내야 한다. 이때는 근로소득, 사업소득 등과 합쳐 계산하고, 소득이 많을수록 세율이 올라가는 누진세가 적용된다.

연간 금융소득 2,000만 원까지는 15.4%(지방소득세 포함)가 원천징수된다.

2,000만 원을 넘는 부분에는 6.6~49.5%(지방소득세 포함)의 세율이 적용된다.

한 가지 더 놓치기 쉬운 함정이 있다.

예를 들어 미국 배당이 연 1,500만 원인 경우가 있다.

여기에 예금 이자 700만 원이 더해지면, 합계는 2,200만 원이 된다.

배당만 보면 괜찮아 보였는데, 합치면 상황이 달라진다.

미 배당주를 여러 종목 쌓아가다 보면 어느 순간 이 2,000만 원 선이 가까워진다. 미리 계산해두지 않으면 5월 종합소득세 신고 시즌에 당황하게 된다.

종합과세가 되면 미국에서 납부한 15%는 '외국납부세액공제'로 처리된다. 1년간 이자소득 및 배당소득이 2,000만 원을 초과하면 종합과세 대상이 되고, 이때 미국 현지에서 원천징수된 세금은 외국납부세액공제가 가능하다.

단, 이 공제를 자동 환급으로 오해하면 곤란하다. 미국에서 적법하게 납부된 세액은 한국 종합소득세 신고에서 외국납부세액공제 대상이 될 수 있지만, 공제 한도와 신고 대상 여부에 따라 결과가 달라진다.

세율 한눈에 비교

| 상황 | 적용 세율 | 추가 신고 필요 여부 |

|---|---|---|

| 금융소득 연 2,000만 원 이하 | 미국 원천징수 15%로 종결 | 없음 |

| 금융소득 연 2,000만 원 초과 | 6.6~49.5% (다른 소득과 합산 누진) | 다음 해 5월 종합소득세 신고 |

| 해외 증권사 직접 계좌 사용 | 금액 무관, 무조건 종합과세 | 필수 |

ISA·연금 계좌를 쓰면 어떻게 달라지나

미 배당주 세금 부담을 줄이고 싶다면 절세 계좌를 활용하는 방법을 먼저 검토하자.

ISA(개인종합자산관리계좌)는 계좌 안에서 발생한 이익과 손실을 합산해 순이익에만 과세한다.

중개형 ISA에서는 과세 수익 200만 원까지 비과세다. 일반형 기준이고, 서민형은 400만 원까지다.

초과 수익에는 9.9% 저율과세가 적용된다.

즉 15.4%짜리 배당소득세 대신 9.9%로 끝낼 수 있다.

단, 가입 조건에 중요한 제한이 있다. 직전 3개 연도 중 금융소득종합과세 대상자였다면 ISA 가입이 제한된다. 이미 배당 규모가 큰 투자자는 가입 자격을 먼저 확인해야 한다.

연금저축·IRP(개인형 퇴직연금)는 성격이 다르다. 두 계좌 납입금액(연간 최대 900만 원)에 대해 세액공제를 받을 수 있다.

자금 운용 중 이자·배당소득이 발생해도 소득세가 원천징수되지 않다가, 나중에 연금을 수령하거나 중도 인출할 때 비로소 과세되는 과세이연 효과를 누릴 수 있다. 지금 당장 세금을 내지 않고 나중으로 미루는 구조다.

연금저축·IRP 계좌에서는 해외주식형 ETF나 채권형 ETF처럼 매매차익이 배당소득으로 종합과세될 가능성이 있는 상품을 담아 절세 효과를 볼 수 있다.

실효세율 시뮬레이션

배당수익률 5%를 기준으로 예를 들겠다.

1,000만 원을 투자하면 연간 배당은 50만 원이다. 세금 구조가 어떻게 다른지 계좌별로 비교해보자.

| 계좌 종류 | 세전 배당 | 적용 세율 | 세후 수령액 |

|---|---|---|---|

| 일반 계좌 (2,000만 원 이하) | 50만 원 | 미국 원천징수 15% | 42만 5,000원 |

| 일반 계좌 (종합과세, 세율 38.5% 가정) | 50만 원 | ~38.5% (외국납부세액공제 후 차액) | 30만 원대 |

| ISA 계좌 (비과세 한도 내) | 50만 원 | 0% | 50만 원 |

| 연금저축·IRP | 50만 원 | 운용 중 0% → 수령 시 3.3~5.5% | 추후 연금 수령 시 결정 |

※ 종합과세 구간의 실제 세금은 다른 소득 규모에 따라 크게 달라진다. 위 표는 개념 비교용 참고치이며, 정확한 세액은 세무 전문가 확인을 권한다.

비과세 한도 안에서는 ISA가 가장 세금이 적다. 연금 계좌는 지금 당장 세금을 내지 않는 대신, 돈을 55세 이후까지 묶어두는 조건이 붙는다.

미 배당주를 처음 시작하는 단계라면 일반 계좌로 2,000만 원 선까지는 크게 걱정할 필요가 없다. 미국 원천징수 15%로 세금이 마무리되기 때문이다.

하지만 포트폴리오가 커지면서 배당 수입이 2,000만 원에 가까워지는 순간, 계좌 구조를 재설계해야 한다. 그때를 미리 준비해두는 것이 핵심이다.

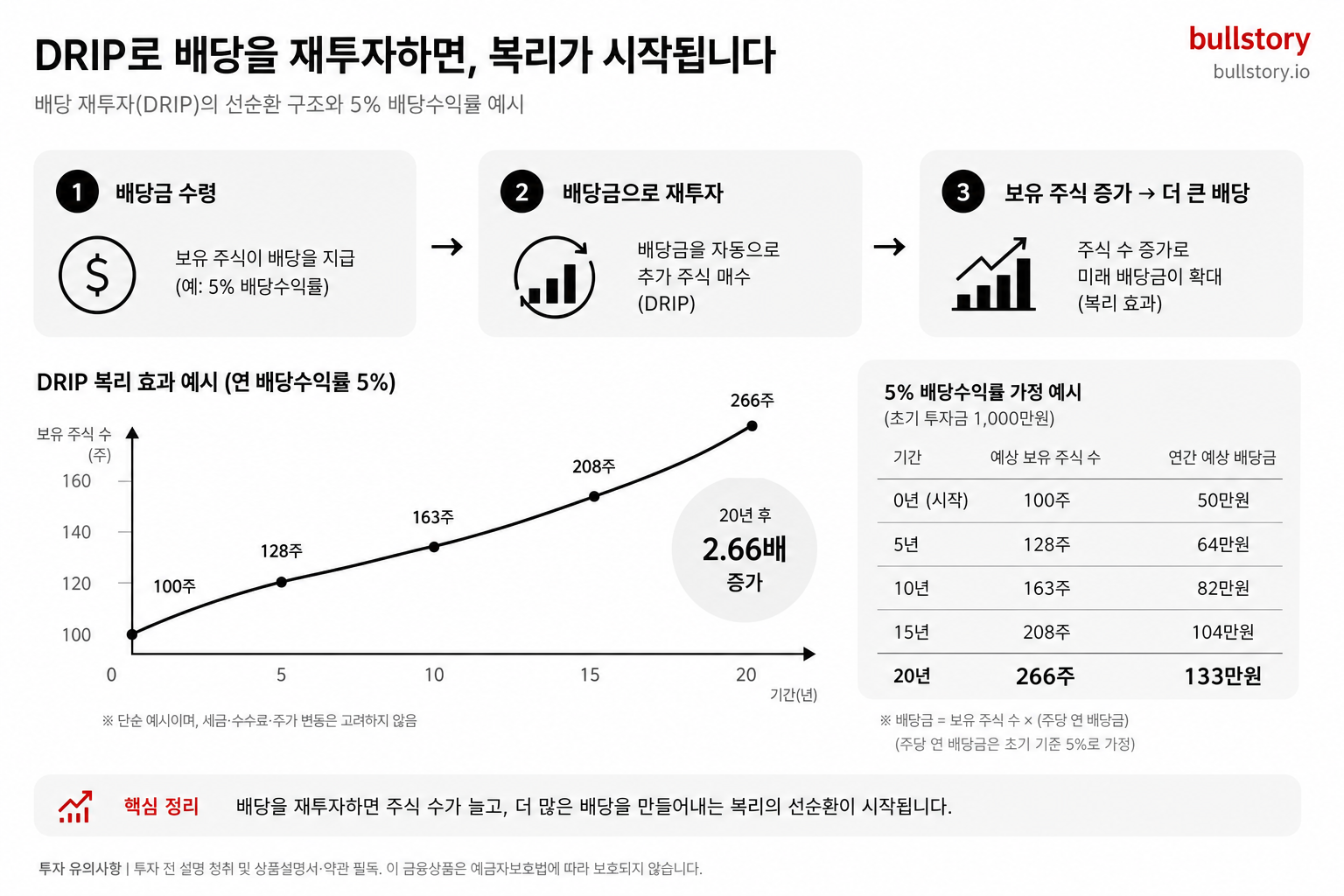

배당 재투자 복리 시뮬레이션: 1,000만 원이 10년·20년 뒤 얼마가 될까

미 배당주 투자에서 배당금을 받으면 어떻게 하시나요? 생활비에 보태거나 그냥 계좌에 쌓아두는 분이 적지 않을 겁니다. 그 선택이 10년, 20년 뒤 자산 격차를 결정합니다. 숫자로 직접 확인해 보겠습니다.

DRIP이란 무엇인가

DRIP(Dividend Reinvestment Plan)은 배당금을 현금으로 받는 대신 같은 종목을 바로 추가 매수하는 방식입니다. 배당금을 현금으로 사용하지 않고 동일 주식을 추가 매수하면 보유 주식 수가 늘고, 다음 배당금도 커지는 선순환이 생깁니다.

핵심은 단순합니다. 배당금이 주식을 사고, 그 주식이 또 배당금을 낳고, 다시 그 배당금으로 주식을 삽니다. 이 구조가 반복되면 시간이 지날수록 격차가 점점 벌어집니다.

시나리오 설정

- 초기 투자금: 1,000만 원

- 연간 배당수익률: 5% (미 배당주 중간 수준 가정)

- 주가 연평균 상승률: 연 3% (보수적 가정)

- 세금: 미 배당주 원천징수 15% 적용 → 세후 실수령 배당수익률 약 4.25%

- 비교: 재투자 O (DRIP) vs 재투자 X (현금 수령)

이 시뮬레이션은 배당률·주가 성장률이 매년 일정하다고 가정한 예시입니다. 실제 수익은 시장 상황에 따라 달라집니다.

10년·20년 자산 변화 표

| 연도 | 재투자 O (DRIP) | 재투자 X (현금 수령) | 차이 |

|---|---|---|---|

| 투자 시점 | 1,000만 원 | 1,000만 원 | 0원 |

| 5년 | 약 1,530만 원 | 약 1,340만 원 | +190만 원 |

| 10년 | 약 2,340만 원 | 약 1,800만 원 | +540만 원 |

| 15년 | 약 3,580만 원 | 약 2,420만 원 | +1,160만 원 |

| 20년 | 약 5,470만 원 | 약 3,250만 원 | +2,220만 원 |

가정: 세후 배당수익률 4.25%, 주가 연 3% 성장. 세금·거래비용은 단순화하여 반영.

20년 뒤 자산이 2,220만 원 더 많습니다. 초기 투자금의 절반이 넘는 차이가 배당금을 어떻게 쓰느냐 하나에서 나옵니다.

왜 갈수록 격차가 커지는가

초반 5년 격차는 190만 원입니다.

10년 시점의 격차는 540만 원입니다.

20년 시점에서는 2,220만 원으로 벌어집니다.

이유는 단순합니다. 연 5% 배당수익률 주식은 해마다 배당을 냅니다.

1,000만 원을 넣으면 첫해 배당은 50만 원입니다. 그 50만 원을 다시 사면 다음 해에는 새로 산 주식에서도 배당이 나옵니다. 재투자한 주식이 또 배당을 내고, 그 배당으로 또 주식을 사는 사이클이 반복됩니다. 시간이 쌓일수록 이 사이클의 효과가 커집니다.

S&P 500 총수익의 약 40%가 배당금에서 나왔다는 점도 같은 맥락입니다. 주가 상승만 쫓은 투자자와 배당을 재투자한 투자자는 같은 종목을 사도 수십 년 뒤에 전혀 다른 자산을 갖게 됩니다.

배당 성장주라면 격차는 더 벌어진다

위 시뮬레이션은 배당률이 매년 고정된다는 가정입니다.

배당률 3%에 매년 7%씩 배당이 늘어난다고 가정해 보겠습니다.

10년간 지속되면 원래 투자금 대비 실질 배당률이 5.9%까지 높아집니다.

처음엔 3%짜리처럼 보여도 시간이 흐르면 복리와 배당 성장의 결합으로 체감 수익률이 크게 달라집니다. 배당킹·배당귀족처럼 수십 년 동안 배당을 올려온 종목이 장기 투자에서 두각을 나타내는 이유도 여기 있습니다.

재투자 효과를 극대화하는 실전 팁

-

받으면 바로 재투자하기. 배당금을 수령하면 최대한 빠르게 재투자하세요. 현금으로 보유하는 기간이 길수록 복리 효과가 줄어듭니다.

-

세금 우대 계좌를 먼저 채워라. ISA, 연금저축, IRP 계좌에서 배당 ETF를 운용하면 세금 부담이 줄어 재투자 원금이 더 커집니다.

-

세후 4.25%와 세전 5%의 차이가 있다.

-

이 차이는 20년 복리로 누적되면 결코 작지 않다.

-

월 배당 ETF를 활용하면 재투자 사이클이 짧아진다. 월 단위로 배당이 들어오면 재투자 기회가 자주 생깁니다. 분기 배당보다 재투자 타이밍이 더 잦다는 점이 장점일 수 있습니다.

-

개별 종목 리스크를 분산하라. 모든 기업이 항상 배당을 유지하거나 늘리지 않습니다. 경기나 기업 상황에 따라 배당이 삭감·중단될 수 있습니다. 재투자 전략이 훌륭해도, 배당 자체가 끊기면 복리 사이클이 깨집니다.

배당 재투자는 특별한 기술이 아닙니다. 받은 배당금을 쓰지 않고 다시 사는 것, 딱 그뿐입니다. 그런데 그 단순한 습관이 20년 뒤 2,000만 원 넘는 차이를 만듭니다. 다음 섹션에서는 이 재투자 전략을 실제로 언제, 어떻게 실행하면 효과가 가장 좋은지, 배당락일 전후 주가 패턴과 섹터 분산 비율을 구체적으로 짚어보겠습니다.

타이밍과 포트폴리오 전략

미 배당주 투자의 마지막 관문은 "언제 사고, 어떻게 담느냐"다. 배당락일 하루를 모르면 배당을 놓치고, 섹터를 한 곳에 몰면 한 가지 뉴스에 포트폴리오 전체가 흔들린다. 이 섹션에서는 배당 캘린더를 읽는 법과 섹터 분산 비율을 구체적으로 정리한다.

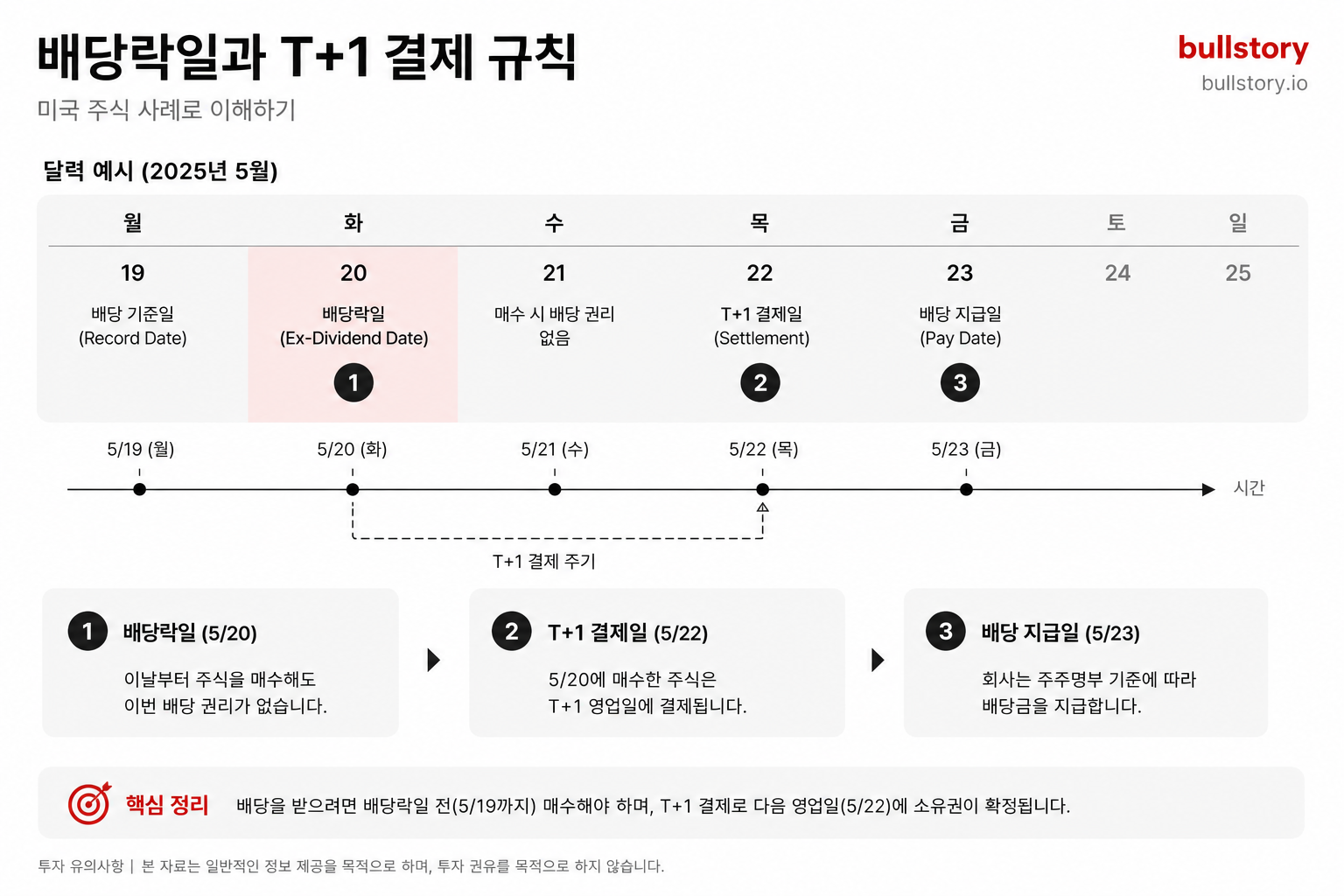

배당락일(Ex-Dividend Date), 이 날짜 하나가 배당의 전부다

미 배당주에서 가장 많이 헷갈리는 개념이 배당락일이다. 말부터 풀어보자. "배당락일"은 이 날부터 주식을 사면 다음 배당을 못 받는 첫날이다. 배당락일 당일 또는 그 이후에 주식을 사면 해당 분기 배당금은 이전 주인에게 돌아간다.

결국 배당을 받으려면 배당락일 전날까지 주식을 갖고 있어야 한다. 이게 핵심이다.

미국 주식은 2024년 5월부터 T+1 결제 방식(거래 다음날 결제 완료)을 채택했기 때문에, 배당락일 최소 하루 전에 매수해야 결제가 제때 끝난다.

배당락일에는 주가가 보통 배당금만큼 빠진다. 배당락일에 주가가 배당금 액수만큼 떨어지는 건 패닉이 아니라 기계적인 조정이다. 배당 가치만큼 주가에서 빠져나가는 것이다. 주가는 배당금 액수만큼 낮아지지만, 총 자산 가치는 변하지 않는다. 주가에서 빠진 만큼 배당금으로 받는 구조다.

"배당락일 전날 사서 받고 팔면 되지 않나?" 이 전략, 안 된다.

배당락일 전날 사서 받은 배당금은 떨어진 주가에 정확히 상쇄된다. 배당 투자가 돈을 버는 방식은 단기 포착이 아니라 장기 복리다.

| 날짜 구분 | 의미 |

|---|---|

| 선언일(Declaration Date) | 이사회가 배당 금액과 날짜를 공식 발표 |

| 배당락일(Ex-Dividend Date) | 이 날부터 매수하면 이번 배당 못 받음 |

| 기준일(Record Date) | 배당 수령 자격 확인 기준일 (배당락일 바로 다음날) |

| 지급일(Payment Date) | 실제 배당금 계좌 입금일 (배당락일 후 2~4주 뒤) |

배당금은 보통 배당락일 이후 2~4주 안에 입금된다.

"매달 배당 받기" 캘린더 전략

S&P 500에 속한 기업의 약 80%가 분기마다, 즉 1년에 4번 배당금을 지급한다. 한국 주식처럼 연 1회 몰아서 주는 구조가 아니다.

미 배당주를 잘 조합하면 매달 배당금이 들어오는 현금흐름을 설계할 수 있다. 예를 들어 다음처럼 묶어 담으면 월별 현금흐름 캘린더를 만들 수 있다.

- 1·4·7·10월에 배당이 들어오는 기업

- 2·5·8·11월에 배당이 들어오는 기업

- 3·6·9·12월에 배당이 들어오는 기업

이 설계를 미리 짜두면 미 배당주가 사실상 월급 통장처럼 작동한다. 포트폴리오를 짤 때 최소 하나의 종목은 매달 배당락일이 돌아오도록 배치하면, 불규칙한 현금 입금 대신 안정적인 월별 흐름이 생긴다.

섹터 분산, 종목 수가 많아도 쏠리면 소용없다

미 배당주를 10종목 담았다고 분산이 된 건 아니다. 종목 수는 12개여도 실제로는 반도체 사이클 하나에 흔들리는 포트폴리오가 될 수 있다. 이름이 다를 뿐 같은 방향으로 움직이는 자산들끼리만 묶여 있을 수 있다.

미 배당주 포트폴리오에서 섹터 분산이 특히 중요한 이유가 있다. 단일 섹터에 집중하면 해당 섹터에 규제 변화나 경기 충격이 왔을 때 포트폴리오 전체가 흔들린다. 실제로 2020년 에너지 섹터 배당 삭감 사태는 에너지에 집중된 배당 투자자들에게 큰 타격을 줬다.

미 배당주 포트폴리오의 섹터별 역할을 나눠 보면 이렇다.

| 섹터 | 역할 | 특징 |

|---|---|---|

| 필수소비재 | 방어 핵심축 | 경기 영향 적음, 배당 안정성 높음 |

| 헬스케어 | 방어 + 성장 | 고령화 수혜, 배당 꾸준히 성장 |

| 유틸리티 | 방어축 | 금리 하락 시 주가 상승, 금리 상승 시 타격 |

| 금융 | 수익률 보완 | 금리 환경에 민감, 배당 수익률 높음 |

| 에너지 | 수익률 보완 | 유가 변동성 있음, 고배당 가능 |

| 산업재 | 경기 수혜축 | 경기 회복 시 배당 성장 기대 |

배당킹·배당귀족 안에서도 필수소비재, 헬스케어, 유틸리티, 에너지, 금융·산업재에 걸쳐 분산하는 게 기본이다.

유틸리티는 주의가 필요하다. 유틸리티 배당주는 방어주 성격과 금리 민감주 성격을 동시에 갖는다. 배당률보다 부채, 설비투자, 규제 회수 구조를 먼저 살펴야 한다. 안전하다고 방심했다가 금리 인상기에 주가가 크게 빠지는 경우가 유틸리티다.

포트폴리오를 짤 때 실제로 확인해야 할 것들

-

섹터 비중 점검은 분기마다: 종목 집중도는 매일 가격을 보는 것보다 분기마다 비중을 보는 편이 낫다. 매일 보면 감정이 커지고, 분기마다 보면 구조가 보인다.

-

ETF 안 겹침 주의: ETF 안에 들어 있는 상위 종목과 커버드콜의 기초지수까지 같이 봐야 한다. 서로 다른 ETF 3개를 담았는데 안에 들어 있는 종목이 겹치면, 종목 수는 많아 보여도 실제 분산은 좁다.

-

현금 버퍼: 배당 포트폴리오는 현금 0%보다 전체 자산의 5~15%를 현금성 자산으로 두고 시작하는 것이 후회가 적다. 시장이 흔들릴 때 배당 자산을 헐값에 팔지 않으려면 완충 여유가 필요하다.

-

분산의 진짜 기준: 분산투자는 종목 개수 게임이 아니다. 서로 다른 위험에 나눠 서 있는지 확인하는 작업이다. 한 종목, 한 섹터, 한 배당 원천, 한 통화, 한 현금흐름 날짜에 포트폴리오가 몰려 있으면 겉보기 종목 수와 관계없이 집중도가 높다.

미 배당주 투자에서 타이밍은 단순하다. 배당락일 전날까지 사고, 오래 들고 있으면 된다. 복잡한 건 포트폴리오다. 섹터와 현금흐름 날짜까지 같이 설계했을 때 비로소 미 배당주가 진짜 인컴 자산으로 작동한다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

배당수익률이 높은 주식은 왜 위험한가요?

높은 배당수익률은 주가 급락으로 분모가 작아진 결과일 수 있어 위험하다. 배당은 연간 배당금÷현재 주가로 계산된다.

어떤 배당수익률부터 의심해야 하나요?

동종업종 평균보다 2%포인트 이상 높거나 S&P 500 평균(1.5~2%)을 기준으로 6%를 넘으면 원인을 반드시 확인하라.

미 배당주 고를 때 무엇을 먼저 확인해야 하나요?

배당성향·배당수익률 급등 원인·배당의 연속 인상 기록을 먼저 확인하라. 예: 성향 30~60%가 안전, 10년 이상 연속 인상 선호.

배당성향은 어느 수준이면 위험한가요?

배당성향이 80%를 초과하면 배당 지속성에 의문이 든다. 비교적 안전한 범위로는 30~60%를 본다.

배당킹·배당귀족·배당챔피언은 어떻게 다른가요?

배당킹은 50년 이상 연속 인상, 배당귀족은 25년 이상 연속 인상에 S&P 500 편입 조건, 배당챔피언은 25년 이상 인상하되 S&P 요건은 없다.

2026년 현재 배당킹과 배당귀족 수는 몇 개인가요?

2026년 6월 기준 배당킹은 57개다. 배당귀족 지수 편입 종목은 69개로 역대 최대 수준이다.

댓글 0

첫 댓글을 남겨보세요.