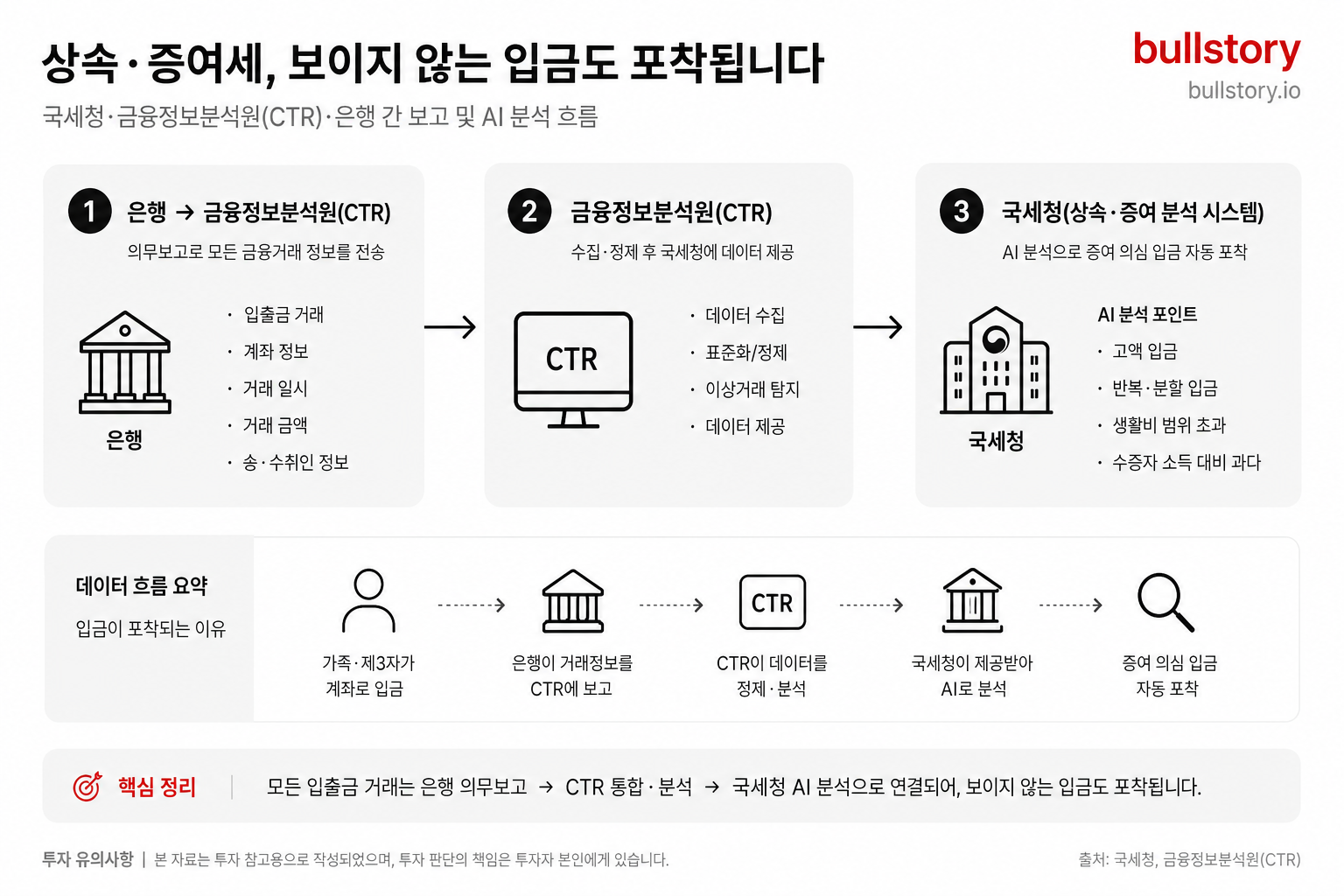

미성년자 증권 계좌 개설: 부모·조부모 자금 지원 때 증여세 체크포인트

미성년자 증권 계좌는 개설 자체보다, 계좌로 들어오는 ‘증여’가 생길 때 관계별 공제·신고기한·신고세액공제·가산세·누진세율·세대생략 할증을 함께 점검하는 게 핵심이다.

미성년자 명의로 증권 계좌를 개설한 뒤 부모·조부모 등이 자금을 보태 투자하는 구도를 생각하는 독자가 많다. 이때 ‘계좌 개설’ 자체보다, 미성년자가 재산을 ‘증여’로 받는 상황에서 공제·신고·세율·가산세 같은 세금 규칙을 먼저 맞춰두는 게 핵심이다.

1) 누가 증여하느냐에 따라 공제 한도가 달라진다

증여세는 증여받은 쪽(수증자) 기준으로, 누구에게서 받았는지에 따라 공제 한도가 달라진다. 특히 직계존속으로부터 받는 경우에도 미성년자는 공제 한도가 별도로 구분된다. 국세청에 따르면 증여재산공제는 배우자로부터 증여받은 경우 6억원, 직계존속으로부터 증여받은 경우 5천만원(다만 미성년자는 2천만원), 직계비속으로부터 증여받은 경우 5천만원, 그 외 친족(4촌 이내 혈족, 3촌 이내 인척)으로부터 증여받은 경우 1천만원이 공제 한도다. 국세청 국세상담센터 Q&A

2) 신고기한은 ‘증여일이 속한 달의 말일’이 출발점이다

증여세는 신고기한이 따로 정해져 있어, 증여 시점이 언제로 잡히는지가 실무적으로 중요해진다. 국세청이 제시한 신고기한 예시를 보면 증여일이 속한 달의 말일부터 3개월 이내라는 구조로 이해할 수 있다. 국세청은 증여세 신고기한 예시로 증여일이 2021년 4월 10일인 경우 신고기한이 그 해 7월 31일까지라고 안내해, 신고기한이 증여일이 속한 달의 말일부터 3개월 이내임을 보여준다. 국세청 증여세 신고 시 유의사항

3) 기한 내 신고하면 적용되는 신고세액공제

신고기한 안에 신고서를 제출하면, 세액공제(신고세액공제)를 적용받을 수 있다. 국세청에 따르면 증여세 신고기한 내에 신고서를 제출하면 신고세액공제 3%를 적용받을 수 있다. 국세청 증여세 신고 시 유의사항

내 조건으로 이어서 보기

이 글의 핵심, 내 질문으로 더 파고들기

이 글의 종목과 조건을 Bulls Agent에서 이어서 분석하기

4) 기한을 놓치거나 적게 신고하면 가산세와 함께 공제도 배제될 수 있다

반대로 신고를 하지 않거나(무신고), 적게 신고하면(과소신고) 신고세액공제를 받지 못할 수 있고, 유형에 따라 가산세 부담이 커질 수 있다. 국세청에 따르면 증여세를 신고기한까지 신고하지 않거나 과소신고하면 세액공제를 받지 못하며, 일반 무신고 가산세는 무신고납부세액의 20%, 부정 무신고 가산세는 40%, 일반 과소신고 가산세는 과소신고납부세액의 10%, 부정 과소신고 가산세는 40%가 부과된다. 국세청 증여세 신고 시 유의사항

5) 세금은 ‘과세표준×세율’로 계산되며 세율은 누진 구조다

증여세 산출세액은 과세표준에 세율을 곱해 계산되고, 세율은 구간별로 올라가는 누진 구조다. 즉, 증여 규모가 커질수록 적용 구간이 달라질 수 있다. 국세청에 따르면 증여세 산출세액은 과세표준에 세율을 곱해 계산하며, 세율은 최저 10%부터 최고 50%까지 5단계 초과누진세율 구조다. 국세청 개인신고안내 증여세 항목별 설명

6) 조부모→손자녀처럼 ‘세대생략 증여’면 할증 계산이 적용될 수 있다

미성년자 계좌로의 자금 지원을 조부모가 하는 경우처럼, 수증자가 증여자의 자녀가 아닌 직계비속에 해당하면 ‘세대생략 증여’로 분류될 수 있고, 이 경우 증여세가 할증 계산될 수 있다. 국세청에 따르면 수증자가 증여자의 자녀가 아닌 직계비속인 세대생략 증여의 경우 증여세를 할증하여 계산한다. 국세청 개인신고안내 증여세 항목별 설명

미성년자 증권 계좌를 ‘어떻게 열지’만큼, 그 계좌로 들어오는 자금이 증여에 해당하는 구조라면 관계별 공제, 신고기한, 누진세율, 세대생략 여부까지 한 번에 맞춰 설계하는 것이 실제 리스크를 좌우한다.

게시글에 대한 피드백을 남겨주세요.

댓글 0

첫 댓글을 남겨보세요.