해외주식 양도세 계산: 기본공제·세율(22%), 신고기간, 가산세까지 정리

해외주식 양도세는 (연간 손익 합산−기본공제 250만원)×22%로 계산하며, 기본공제는 국내 과세대상 주식 손익과 합산해 1회만 적용됩니다. 신고·납부는 양도 다음 해 5월 1~31일 확정신고로 진행되고, 무신고·지연 시 가산세가 붙습니다.

1) 해외주식 양도세 계산 순서(과세표준 → 세액)

- 1단계: 해외주식 양도차익을 잡습니다.

- 2단계: 연간 손익을 모아 기본공제 250만원을 반영해 과세표준을 계산합니다.

- 3단계: 해외주식 양도소득세율은 20%이고, 지방소득세(소득세의 10%인 2%)를 포함하면 총 22%가 적용됩니다. (외국 증시에 상장된 국내 중소기업 주식만 예외적으로 10%, 지방소득세 포함 11%)

정리하면, (일반적인 경우) 계산 구조는 아래처럼 이해하면 됩니다.

- 과세표준 = (연간 양도차익 등 손익 합산) − 250만원

- 산출세액 = 과세표준 × 22%

2) 기본공제 250만원은 ‘국내·해외 합산 1회’로 적용

국내주식(과세대상분)과 국외주식의 기본공제는 각각 연 250만원이 아니라 국내·국외주식을 합산해 연 250만원 하나만 적용된다. 국세청 주식등 양도소득세 과세대상 안내

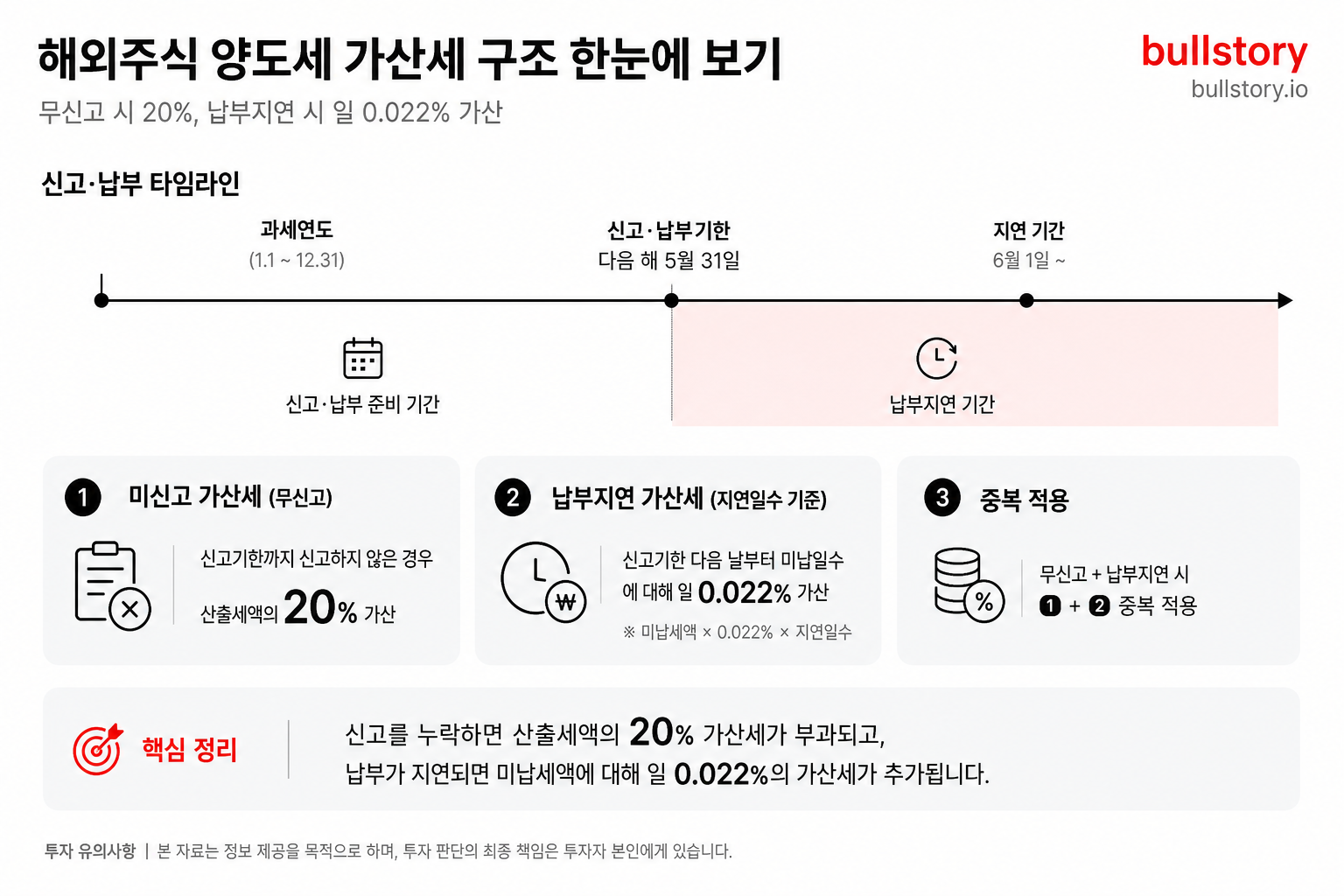

3) 신고·납부는 다음 해 5월 확정신고로 진행

해외주식에 대한 양도소득세는 예정신고 없이 양도한 해의 다음 연도 5월 1일부터 5월 31일까지 확정신고하고 세액을 납부하면 된다. 찾기쉬운 생활법령정보(법제처)

4) 숫자로 보는 예시(확정값)

아래는 예시 계산의 확정값입니다.

- 양도차익 1,000만원 → 과세표준 750만원, 산출세액 165만원, 무신고 가산세(20%) 33만원, 납부지연 가산세 1일 363원(60일 약 21,800원·180일 약 65,300원)

- 양도차익 3,000만원 → 과세표준 2,750만원, 산출세액 605만원, 무신고 가산세 121만원, 납부지연 1일 1,331원(60일 약 79,900원·180일 약 239,600원)

- 양도차익 5,000만원 → 과세표준 4,750만원, 산출세액 1,045만원, 무신고 가산세 209만원, 납부지연 1일 2,299원(60일 약 137,900원·180일 약 413,800원)

납부지연 가산세는 ‘이자’처럼 1일 0.022%로 붙습니다. 예컨대 산출세액 1,045만원을 60일 밀린 경우 납부지연 가산세는 약 13만 8천원 수준이며, 시나리오 합계는 1,045만원+209만원+약 13.8만원 ≈ 약 1,268만원으로 볼 수 있습니다.

내 조건으로 이어서 보기

이 글의 핵심, 내 질문으로 더 파고들기

이 글의 종목과 조건을 Bulls Agent에서 이어서 분석하기

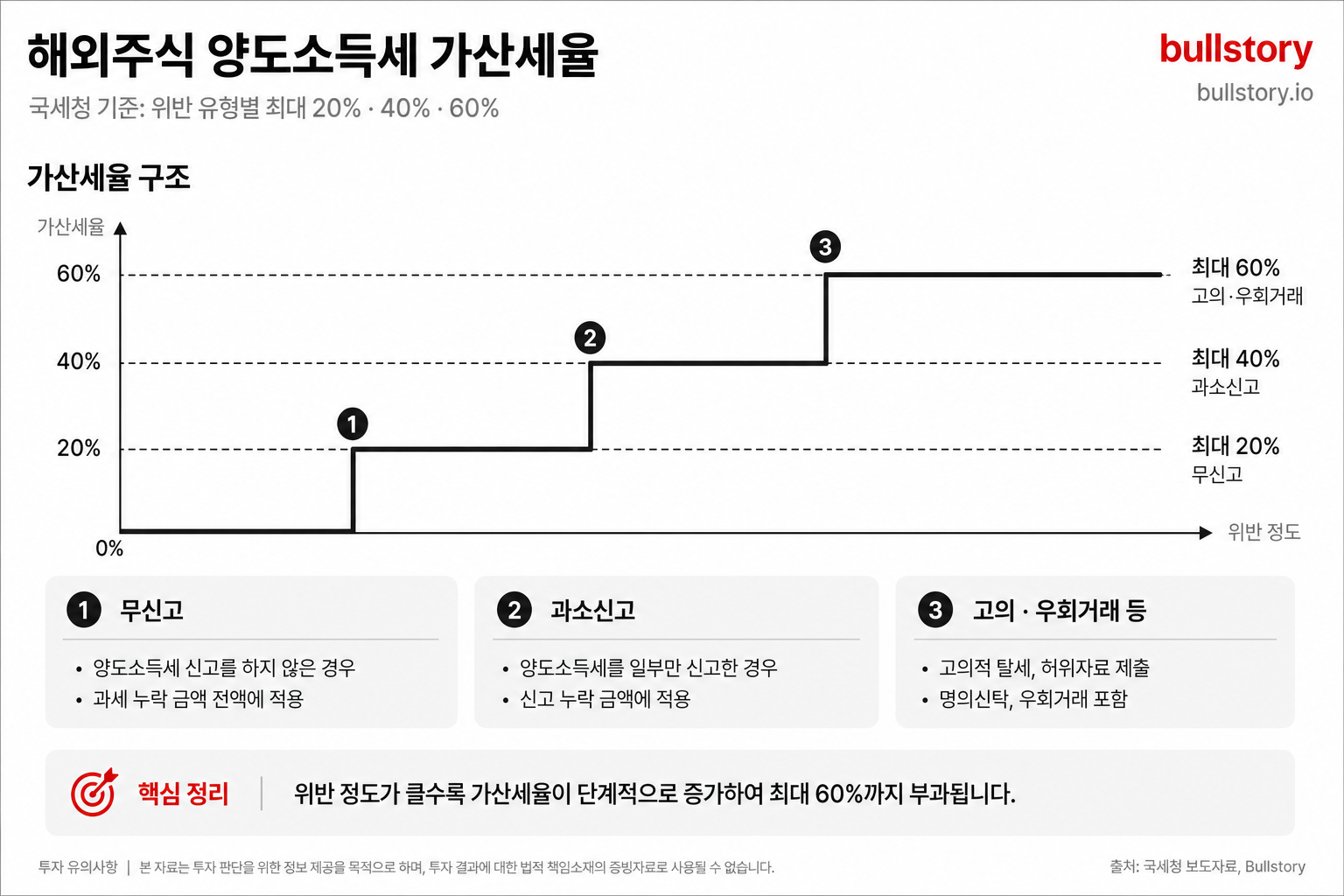

5) 무신고·과소신고·지연 가산세에서 달라지는 지점

- 무신고 가산세: 무신고납부세액의 20%(부정행위 무신고는 40%)

- 과소신고 가산세: 과소신고납부세액의 10%(부정행위분은 40%)

- 납부지연 가산세: 1일 0.022%

특히 국제거래가 수반된 부정 무신고는 가산세율이 더 높아질 수 있습니다.

국세기본법상 국제거래가 수반된 부정 무신고의 경우 무신고가산세율이 일반 20%·부정 40%보다 높은 60%까지 적용될 수 있다. 국세청 종합소득세 신고안내

또한 기한후신고를 하는 경우(법정신고기한 경과 후) 무신고 가산세는 기간에 따라 감면될 수 있습니다: 1개월 이내 50%, 1개월 초과 3개월 이내 30%, 3개월 초과 6개월 이내 20%(6개월 경과 시 감면 없음). 이 감면은 무신고 가산세에만 적용되고, 납부지연 가산세에는 적용되지 않습니다.

예시로, 양도차익 3,000만원에서 무신고 가산세 121만원을 기준으로 보면 기한후신고 시 무신고 가산세는 1개월 이내 60만 5천원, 3개월 이내 84만 7천원, 6개월 이내 96만 8천원으로 달라질 수 있습니다.

같이 볼 다른 질문

관련 글불러오는 중…게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

해외주식과 국내주식 기본공제 250만원은 각각 따로 받을 수 있나요?

아니요. 국내주식(과세대상분)과 국외주식의 기본공제는 합산해 연 250만원 하나만 적용됩니다.

해외주식 양도세는 언제 신고·납부하나요?

양도한 해의 다음 연도 5월 1일부터 5월 31일까지 확정신고하고 세액을 납부하면 됩니다.

해외주식 무신고 가산세가 60%까지 나올 수 있나요?

국세기본법상 국제거래가 수반된 부정 무신고의 경우 무신고가산세율이 60%까지 적용될 수 있습니다.

댓글 0

첫 댓글을 남겨보세요.