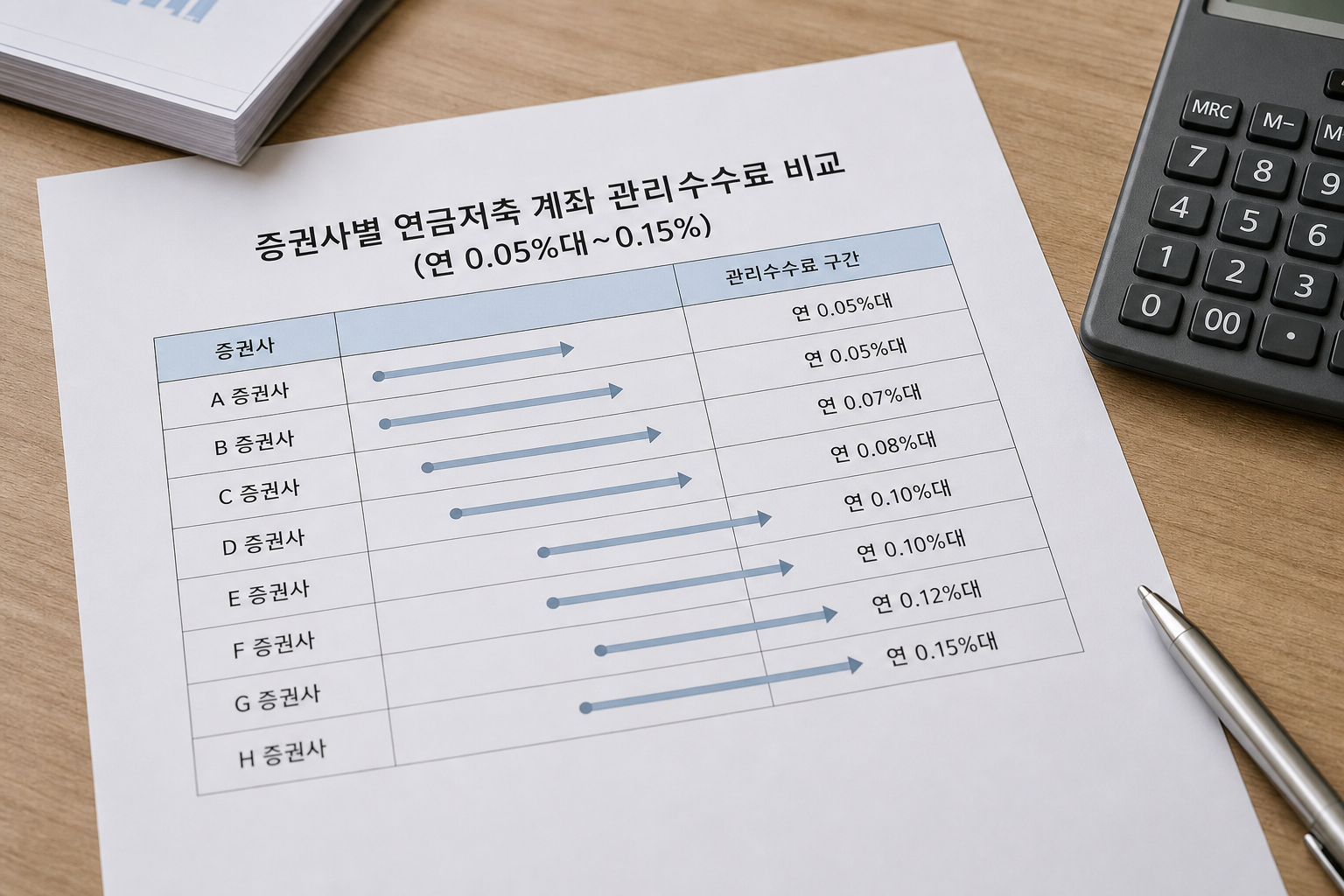

월 500달러 투자 시뮬과 월 2,500달러 은퇴 시나리오

7월 첫째 주와 둘째 주에 나온 두 편의 글은 각기 다른 생활·투자 가정을 제시했습니다. 한 글은 월 500달러를 뱅가드 ETF에 꾸준히 넣는 시뮬레이션을 보여줍니다. 다른 글은 월 2,500달러 생활비로 플로리다 '더 빌리지스'에서 62세에 저축을 건들이지 않고 은퇴할 수 있다는 시나리오를 제시합니다.

월 500달러를 특정 뱅가드 ETF에 꾸준히 넣는 시뮬레이션과, 월 2,500달러 생활비로 플로리다 더 빌리지스에서 62세에 은퇴하는 시나리오가 잇따라 공개됐습니다. 개인의 장기 자산 설계와 은퇴 비용 산출에 직접적인 영향을 미칩니다.

7월 5일 공개된 글은 월 500달러를 일정 기간 ETF에 적립했을 때의 예상 결과를 시뮬레이션 형태로 제시했습니다. 글은 투자 기간과 가정한 수익률을 바탕으로 미래 가치를 계산한 결과를 보여줍니다.

7월 10일 공개된 다른 글은 월 2,500달러를 생활비로 잡을 경우 더 빌리지스에서 62세에 저축을 건들이지 않고 생활할 수 있다는 계산을 제시했습니다. 플로리다 현지 생활비와 주거 비용을 전제로 한 시나리오입니다.

두 글 모두 구체적 금액과 가정(투자 수익률, 생활비 항목 등)을 붙여 사례를 설명합니다. 가정이 바뀌면 결과도 달라집니다.

자세한 가정과 계산식은 원문에서 확인해야 합니다. 개인 상황과 가정이 같지 않다면 동일한 결과가 나오지 않을 수 있습니다.

불스토리의 해석

월별 고정액 투자 사례와 지역별 은퇴 비용 사례는 실무적 결정을 돕는 도구입니다. 숫자 자체가 답을 주지는 않지만, 월 적립 금액과 생활비 가정이 장기 계획에서 결과를 크게 바꾼다는 점을 보여줍니다. 시뮬레이션 가정(수익률, 물가, 세금 등)을 먼저 확인하는 것이 중요합니다.

투자자라면 이 정도는 알아두세요

ETF는 여러 주식을 묶은 상품으로, 한 번에 여러 기업에 투자하는 효과가 있습니다. 월 정기적립은 같은 금액을 주기적으로 사서 평균 매입단가를 낮추는 전략입니다. 더 빌리지스는 플로리다의 은퇴자 밀집 거주지로 생활비 수준과 주거 옵션이 은퇴 비용 추정에 큰 영향을 줍니다.

리스크 / 반대 시나리오

- ·시뮬레이션의 수익률 가정이 현실보다 높으면 투자 결과가 크게 달라집니다.

- ·물가 상승이나 보험·의료비 증가로 예상 생활비가 늘어나면 은퇴 시나리오가 무너질 수 있습니다.

- ·세금·거주지 변경·건강 문제 등 개인 변수로 계산 결과가 실제와 달라질 수 있습니다.

체크리스트

- 1해당 시뮬레이션의 가정(투자 기간·가정 수익률·물가 상승률)을 원문에서 확인합니다.

- 2월 적립을 시작하기 전 ETF의 보수(운용보수)와 추적 지수를 확인합니다.

- 3은퇴 계획에는 의료비·세금·예상치 못한 지출을 추가로 반영해 비상 자금을 준비합니다.

용어 정리

- ETF

- 상장지수펀드. 여러 주식을 묶어 만든 상품으로 주식처럼 거래됩니다.

- 달러 코스트 애버리징

- 정해진 금액을 정기적으로 투자해 평균 매입단가를 낮추는 방법입니다.

관련 분석

ETF별 보수와 추적 지수를 비교한 분석 자료, 지역별 은퇴 생활비 비교 자료를 함께 보면 이해가 더 쉽습니다. 관련 분석은 ETF 수수료 비교와 플로리다 은퇴 생활비 리포트를 참고합니다.

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.