구글2시간

구글2시간넷플릭스 주가 42% 하락·PER 24.9로 적정권 평가

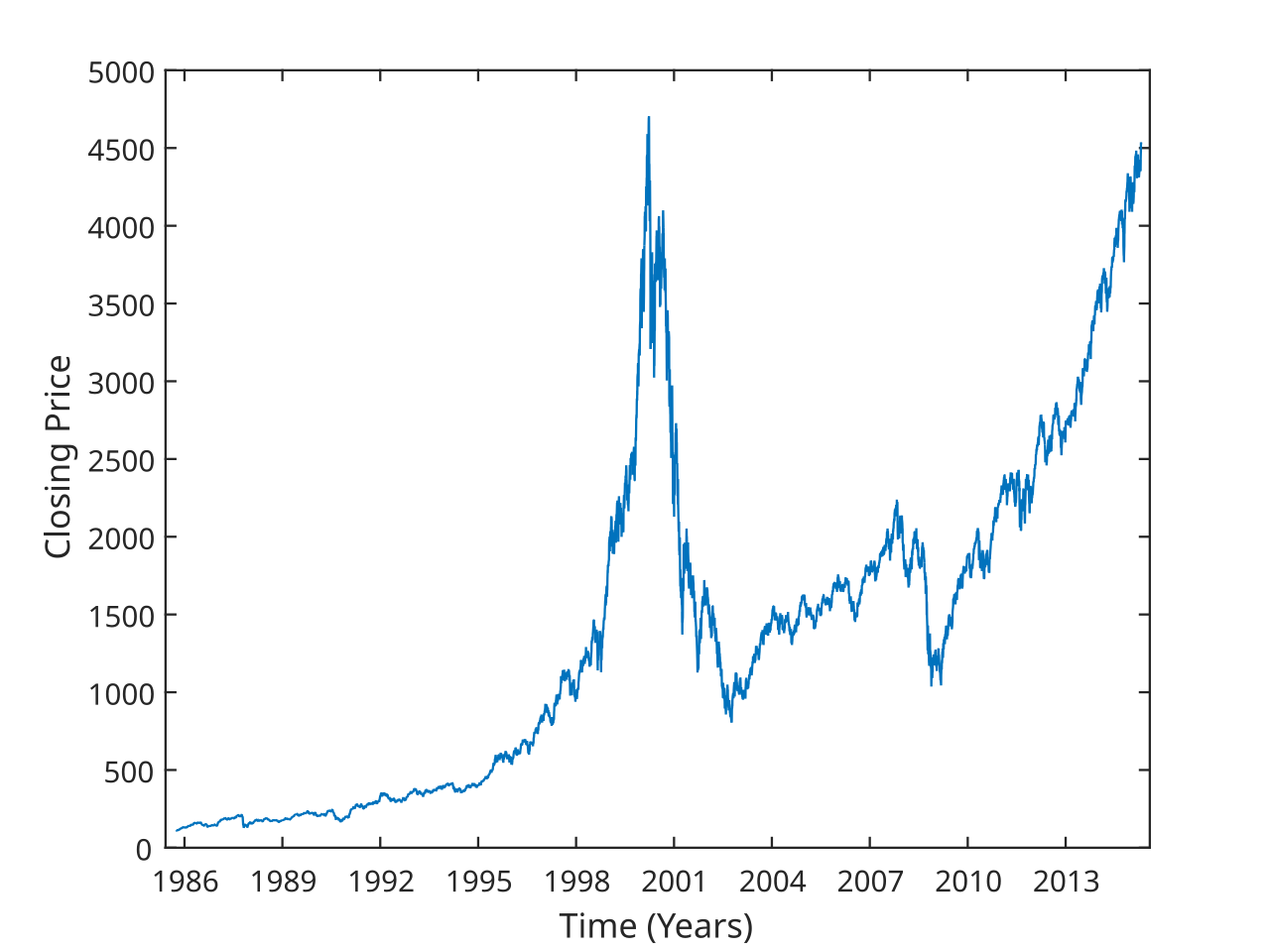

넷플릭스 주가는 2025년 6월 고점 대비 42% 하락했지만, 지난 10년간 누적 상승률은 715%입니다. 현재 PER는 24.9로 S&P 500과 비슷해 기사 분석가는 '싸지도 비싸지도 않다'고 결론 냈습니다.

넷플릭스 주가는 2025년 6월 고점 대비 42% 하락했고, 지난 10년 누적 수익률은 715%입니다. 이런 변동은 투자자들이 밸류에이션과 성장 동력을 다시 점검해야 하는 배경입니다.

현재 주가수익비율(PER)은 24.9로 S&P 500과 대체로 유사한 수준입니다. 이 수치가 기사에서 밸류에이션 비교의 핵심으로 제시됐습니다.

넷플릭스의 유료 가입자는 3억 2,500만 명을 넘습니다. 다만 가입자 증가 속도는 예전만큼 빠르지 않다는 지적이 함께 나왔습니다.

경쟁 측면에서는 유튜브와 인스타그램 같은 플랫폼 경쟁이 거론됐습니다. 플랫폼 경쟁 심화가 성장 압력으로 작용할 수 있다는 점이 첨언됐습니다.

콘텐츠 제작 비용이 상승하면서 수익성에 부담을 주는 요인도 보고됐습니다. 비용 증가가 마진에 미치는 영향이 관건이라고 정리했습니다.

기사의 분석가는 종합적으로 넷플릭스를 '현재 수준에서 싸지도 비싸지도 않다'고 판단한다고 결론 냈습니다. 추가적인 재평가 요인은 가입자 추이와 콘텐츠 비용 변화로 제시됐습니다.

해당 보도는 2026년 6월 20일에 공개됐습니다. 기사 내용은 위 지표와 경쟁·비용 이슈를 중심으로 정리된 것입니다.

불스토리의 해석

기사 상황을 종합하면 현재 시장은 넷플릭스를 '적정 수준'으로 평가하고 있습니다. PER 24.9가 S&P 500 수준이라는 점이 밸류에이션의 근거입니다. 다만 가입자 성장 둔화와 콘텐츠 비용 상승은 실적에 실제 영향을 줄 수 있는 현실적 리스크입니다. 이 변수들이 악화하면 현재의 '적정' 평가가 바뀔 여지가 있습니다.

관련 종목

넷플릭스

가입자 추이와 콘텐츠 비용 변화가 직접적으로 실적에 반영되는 핵심 종목입니다.

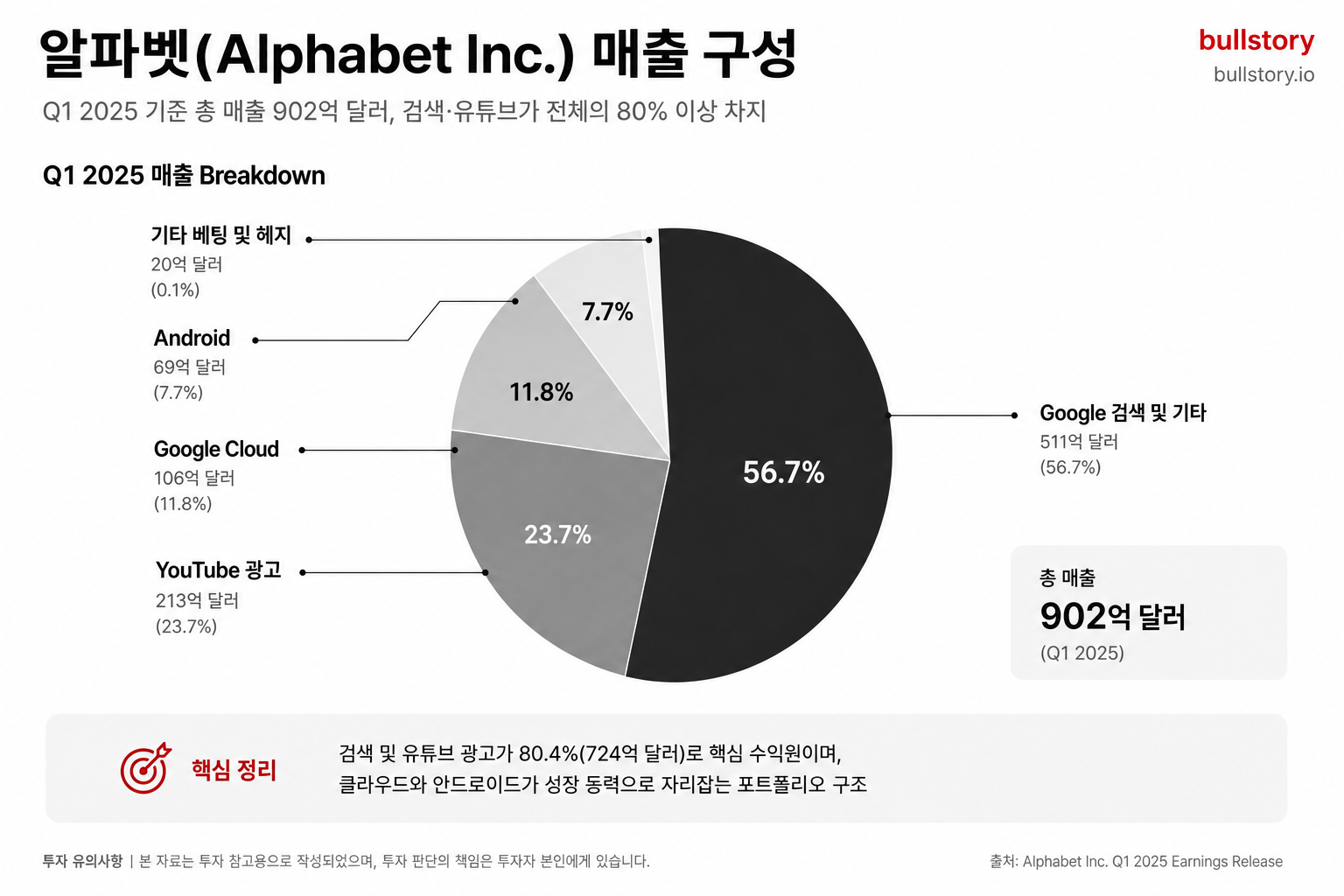

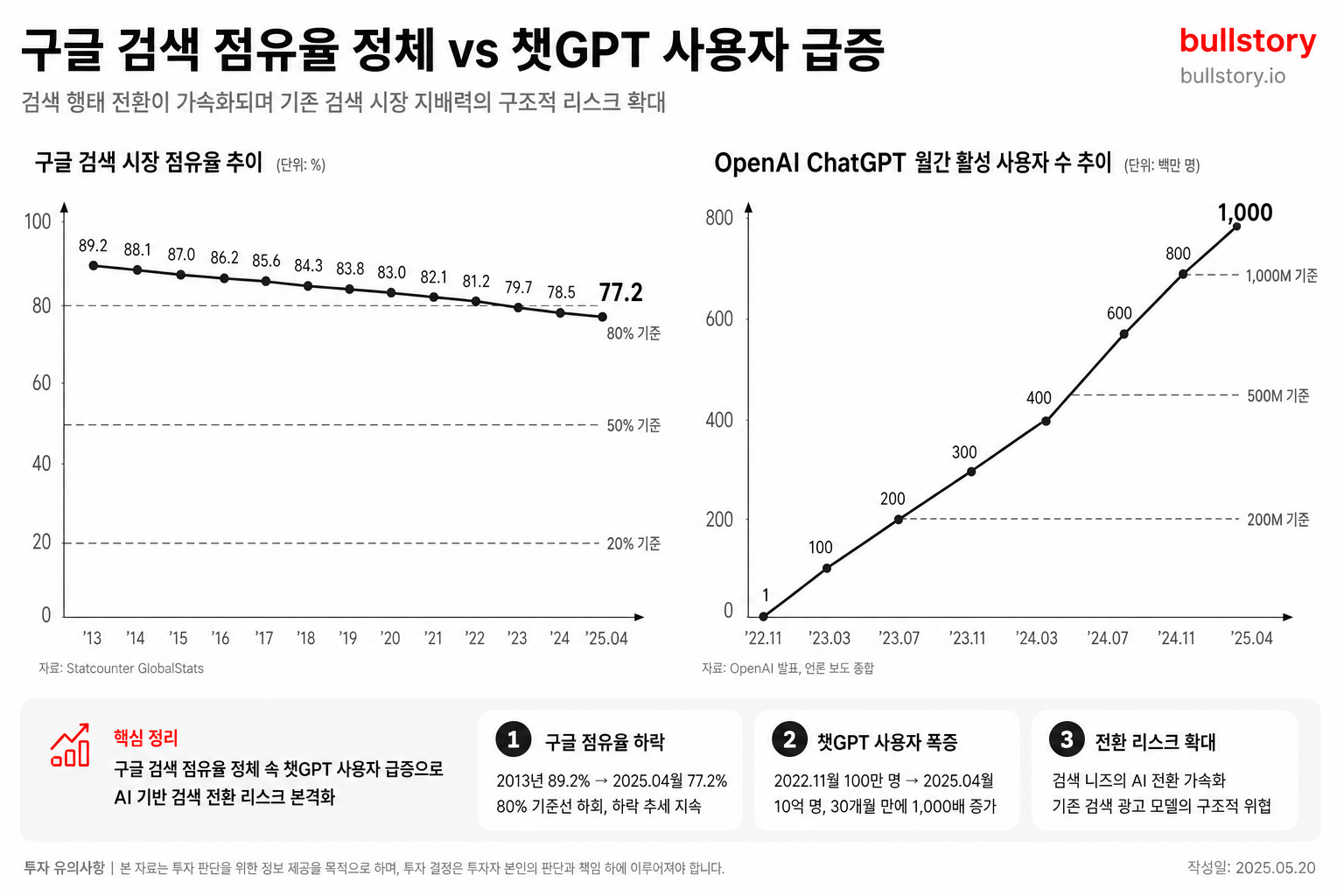

알파벳

유튜브 등 플랫폼 경쟁이 심화되면 광고·콘텐츠 경쟁 구도 변화에서 수혜 또는 재분배 효과가 나타날 수 있습니다.

메타

인스타그램을 통한 숏폼·동영상 소비 확대가 스트리밍 시장 행태에 영향을 주는 점에서 관련성이 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.