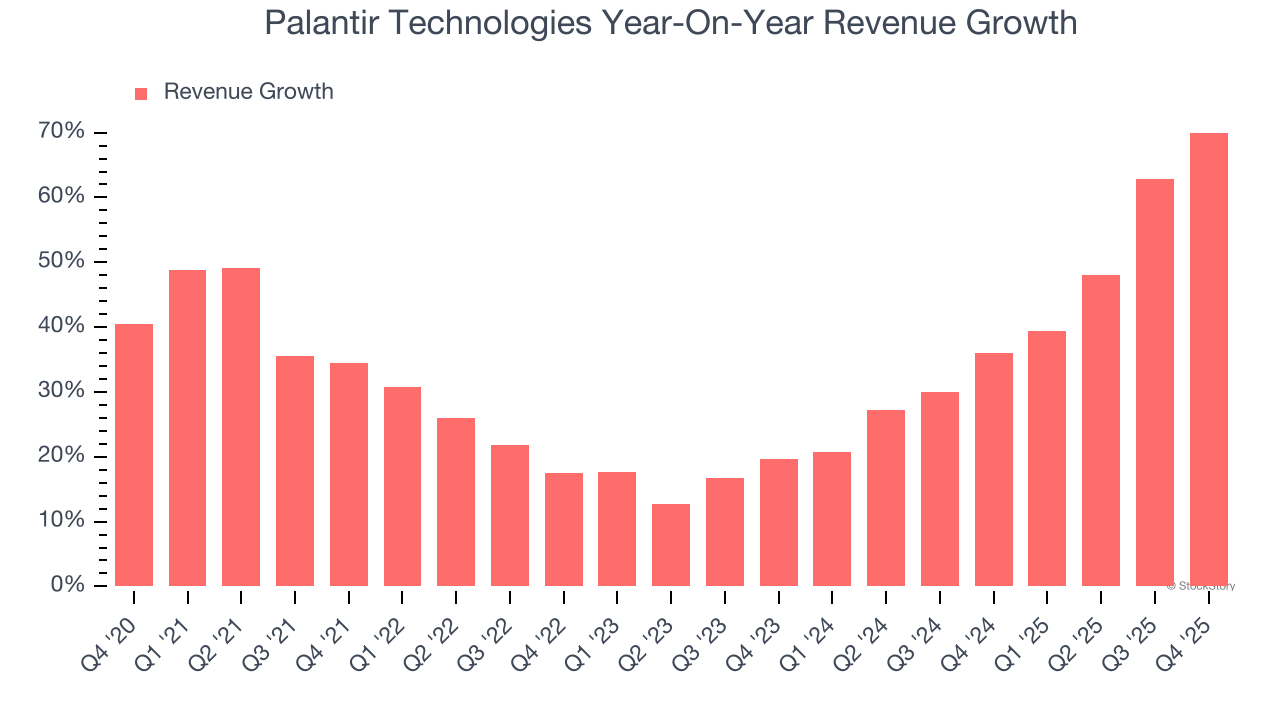

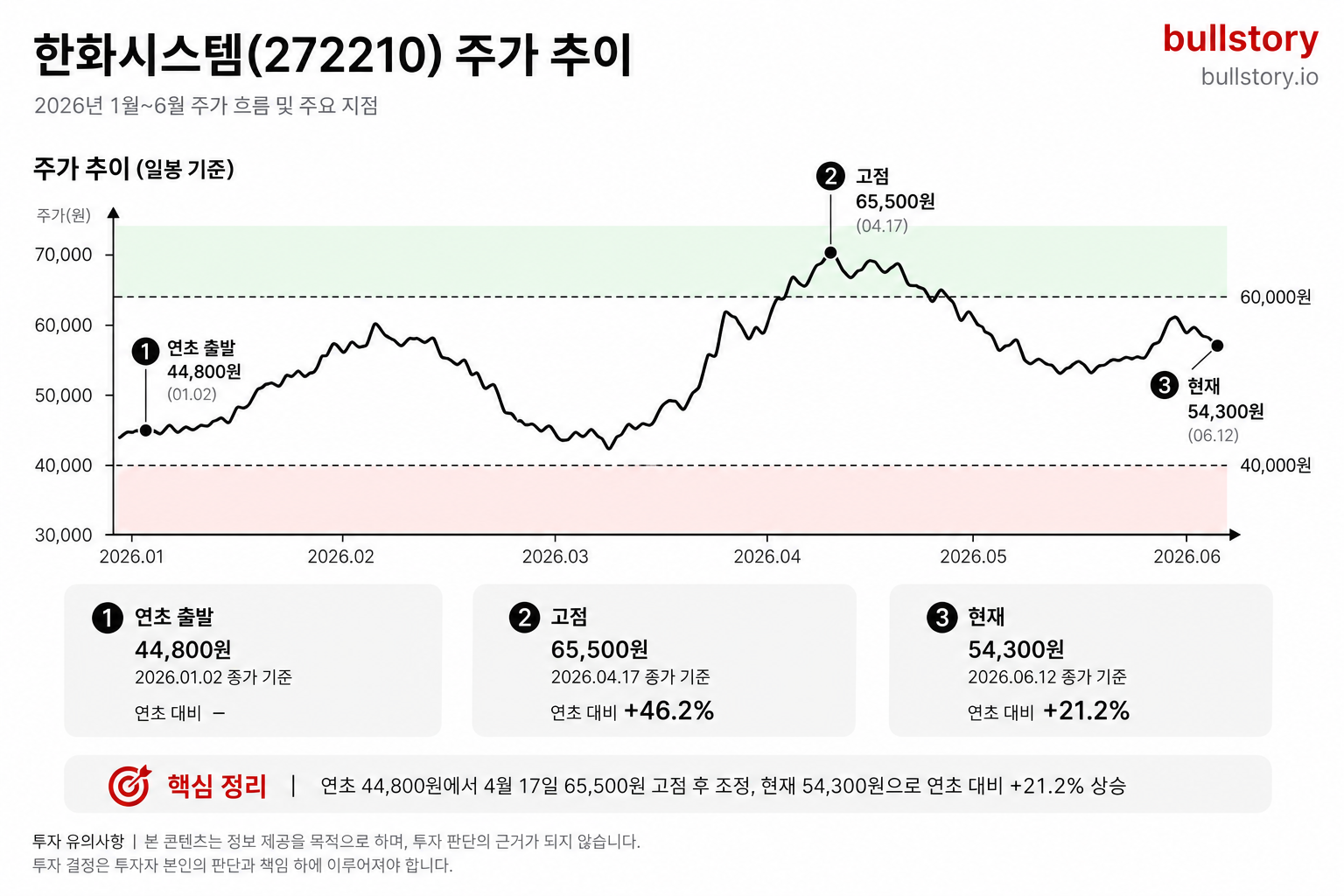

Arm, 고점 대비 35% 하락에도 매수 권고 나왔다

Arm 주가가 고점 대비 35% 하락했지만 7월 4일자 기사에서 매수 의견이 제시됐습니다. 기사는 라이선스·로열티 기반의 수익 구조와 인공지능 수요 강화를 근거로 매수 매력도를 설명합니다.

Arm 주가가 고점 대비 35% 하락했지만 7월 4일자 기사에서 Arm을 매수 의견으로 제시했습니다. 이 점이 개인 투자자에게 중요한 이유는 주가 조정이 투자 기회로 해석될 수 있다는 점입니다.

기사에서는 Arm의 사업 구조를 강조했습니다. Arm은 자체 칩을 대량으로 만들지 않고 설계 라이선스와 사용 로열티로 수익을 얻는 회사입니다.

이 구조는 매출이 늘 때 이익이 더 빨리 늘어나는 구조에 유리하다고 기사는 설명했습니다. 설계 승인이 늘어나면 추가 생산과 동시에 로열티가 꾸준히 따라온다는 점을 근거로 들었습니다.

또 기사에서는 인공지능 수요 확대가 Arm 설계에 대한 장기 수요를 뒷받침한다고 봤습니다. 서버용, 엣지용 칩 모두에서 Arm 설계의 채택이 늘고 있다는 관측을 제시했습니다.

한편 기사에서는 최근 주가 조정이 밸류에이션 재평가의 결과라고도 적었습니다. 그 때문에 단기적 변동성은 남아 있지만 장기적 수익 흐름을 주목할 만하다고 정리했습니다.

기사 요지는 간단합니다. 주가가 빠졌지만 사업 모델과 수요 구조를 이유로 매수 기회로 볼 수 있다는 것입니다.

불스토리의 해석

기사의 주장은 두 축입니다. 하나는 Arm의 라이선스·로열티 모델이 지속적 수익을 만든다는 점입니다. 다른 하나는 인공지능 수요가 설계 채택을 늘려 로열티 성장을 지원한다는 점입니다. 이 두 가지를 합치면 최근 주가 하락에도 매수 매력이 남아 있다고 보는 관점입니다.

관련 종목

Arm

기사의 대상 기업입니다. 설계 라이선스와 로열티가 핵심 비즈니스입니다.

엔비디아

AI 수요 확대가 칩 설계 채택을 늘리면 GPU 등 데이터센터 수요와 간접 연결됩니다.

AMD

서버·엣지용 칩 수요가 늘면 설계 라이선스 생태계 전반에 수혜가 올 수 있습니다.

퀄컴

Arm 설계 의존도를 낮추려는 대체 아키텍처나 자체 설계 확대는 리스크입니다.

투자자라면 이 정도는 알아두세요

Arm은 칩 설계를 팔고 사용에 따른 로열티를 받는 회사입니다. 생산 설비를 직접 갖지 않아 영업 레버리지가 작동합니다. 인공지능 모델 확산은 설계 채택을 넓히는 동인으로 자주 언급됩니다.

향후 일정

다음 분기 실적 발표

로열티·라이선스 매출이 실적에 어떻게 반영됐는지 확인해야 합니다.

리스크 / 반대 시나리오

- ·Arm 설계 채택이 기대만큼 늘어나지 않거나 고객이 자체 설계로 전환하는 시나리오입니다.

- ·로열티 계약 조건 악화나 대규모 계약 지연으로 수익이 흔들리는 경우입니다.

- ·금리·주식시장 전반 하락으로 기술주 밸류에이션이 추가 하락하는 상황입니다.

체크리스트

- 1분기별로 로열티와 라이선스 매출 비중을 확인합니다.

- 2주요 고객사의 설계 채택 발표나 라이선스 계약 소식을 점검합니다.

- 3실적 발표 직후 포지션을 재조정합니다. 실적이 가이던스를 하회하면 손절 기준을 정합니다.

용어 정리

- 로열티

- 제품에 Arm 설계가 쓰일 때 제조사가 Arm에 지급하는 사용료입니다.

- 라이선스 모델

- Arm이 설계 사용 권한을 팔아 초기 수익을 얻는 방식입니다.

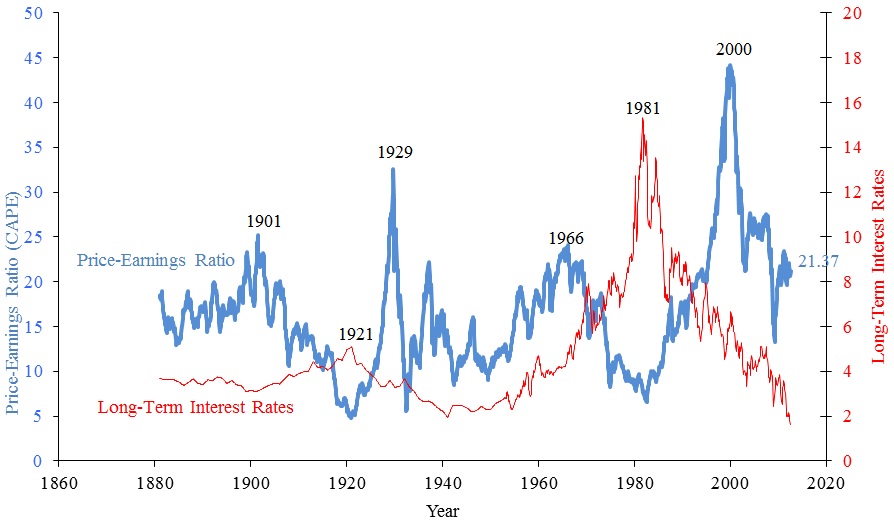

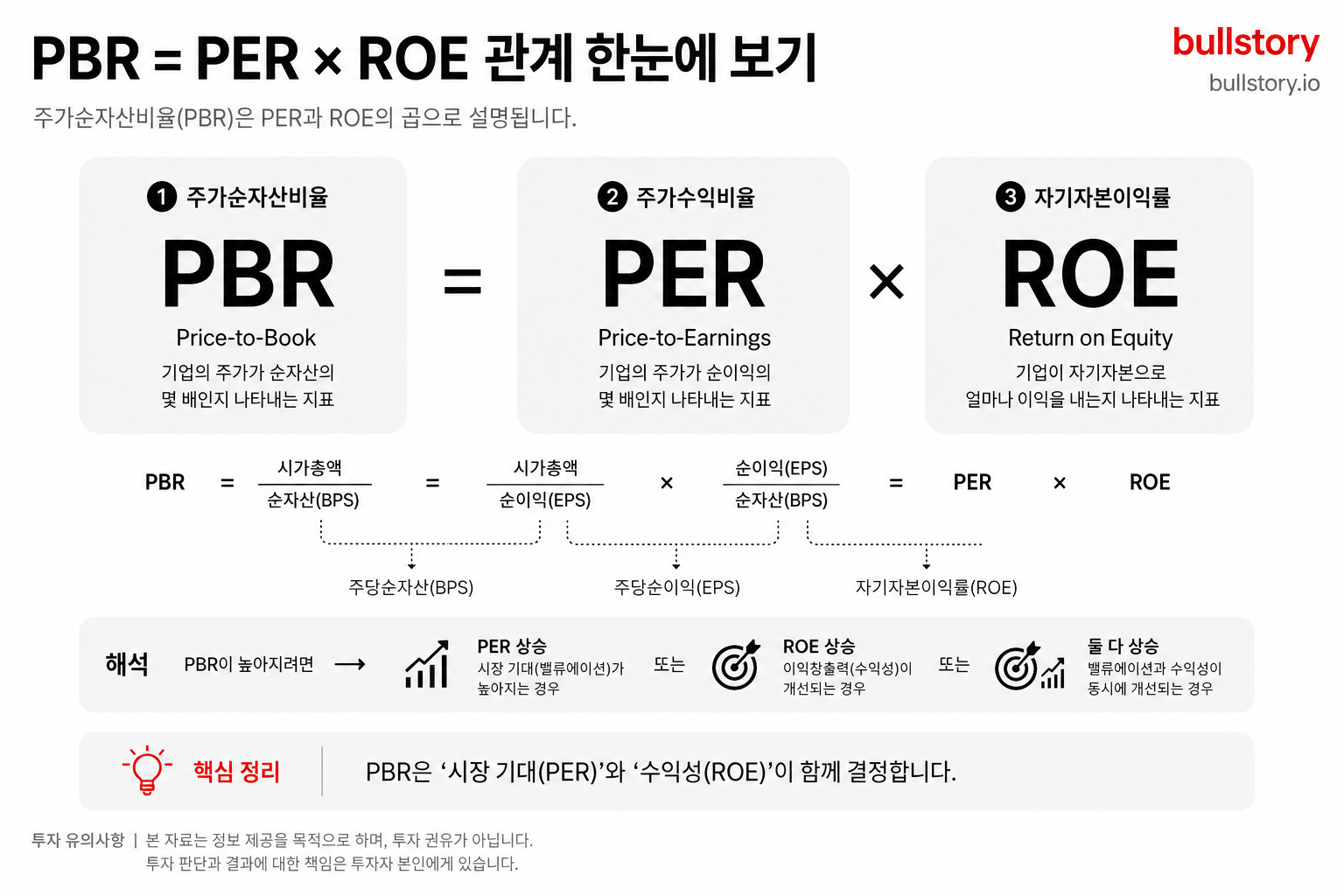

- PER

- 주가가 이익의 몇 배인지 보여주는 지표입니다.

관련 분석

Arm의 비즈니스 모델과 로열티 성장에 초점을 맞춘 심층 분석을 참고하면 투자 판단에 도움이 됩니다.

출처: Yahoo Finance

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.