AMD와 Arm, AI CPU 경쟁 구도와 밸류에이션 차이(AMD 57%·Arm 20억달러)

AMD의 EPYC CPU는 데이터센터에서 채택이 늘어 데이터센터 매출이 57% 성장했습니다. Arm은 AGI CPU 관련으로 20억 달러 이상 고객 수요를 확보했다고 발표했습니다. 두 회사 모두 높은 선행 PER를 기록해 투자자는 수익 가시성과 실행 리스크를 함께 봐야 합니다.

AMD와 Arm이 AI용 CPU 수요 확대에 직접 연결되어 있습니다. 이 점이 투자 관점에서 핵심입니다.

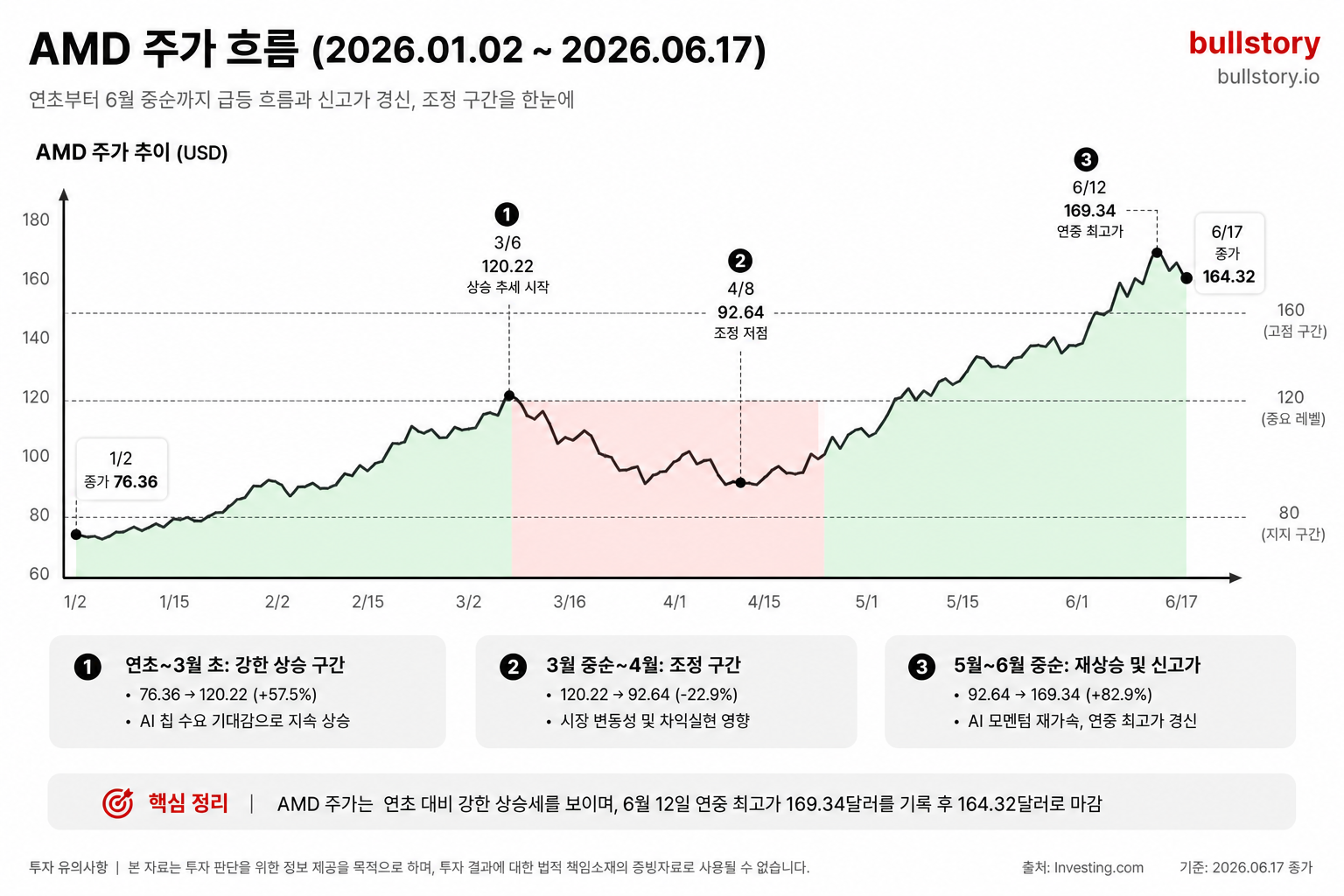

AMD는 자사 EPYC CPU의 채택이 늘고 있다고 밝혔습니다. 회사는 데이터센터 매출이 57% 성장했다고 보고했습니다.

AMD 측은 서버용 CPU 매출이 전년 대비 70% 이상 늘어날 것으로 전망한다고 전했습니다. 이 전망은 단기 매출 가시성과 관련된 수치입니다.

Arm은 라이선스 중심 사업에서 완성칩 쪽으로 영역을 넓히고 있습니다. Arm은 AGI CPU에 대해 20억 달러 이상 규모의 고객 수요를 확보했다고 밝혔습니다.

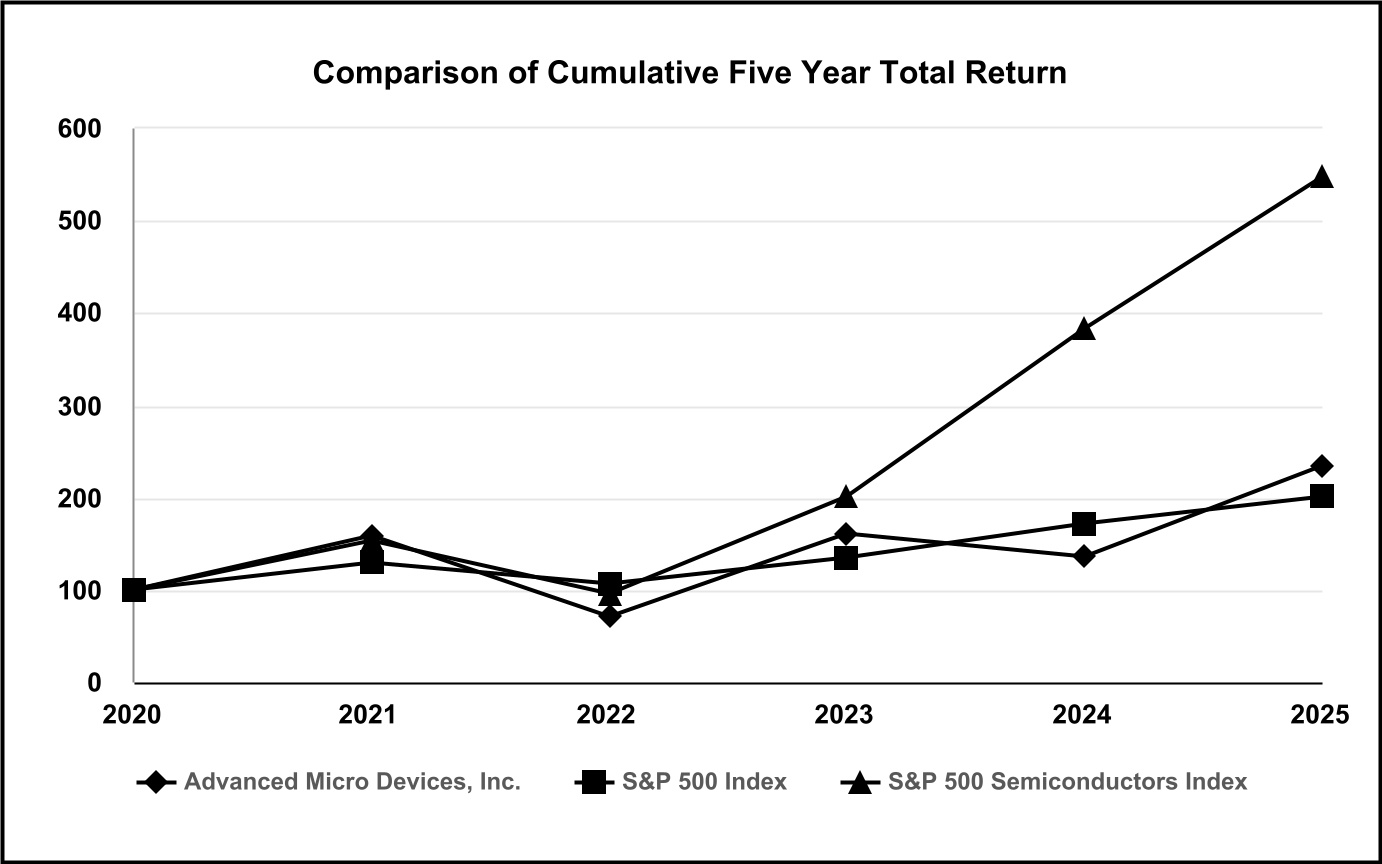

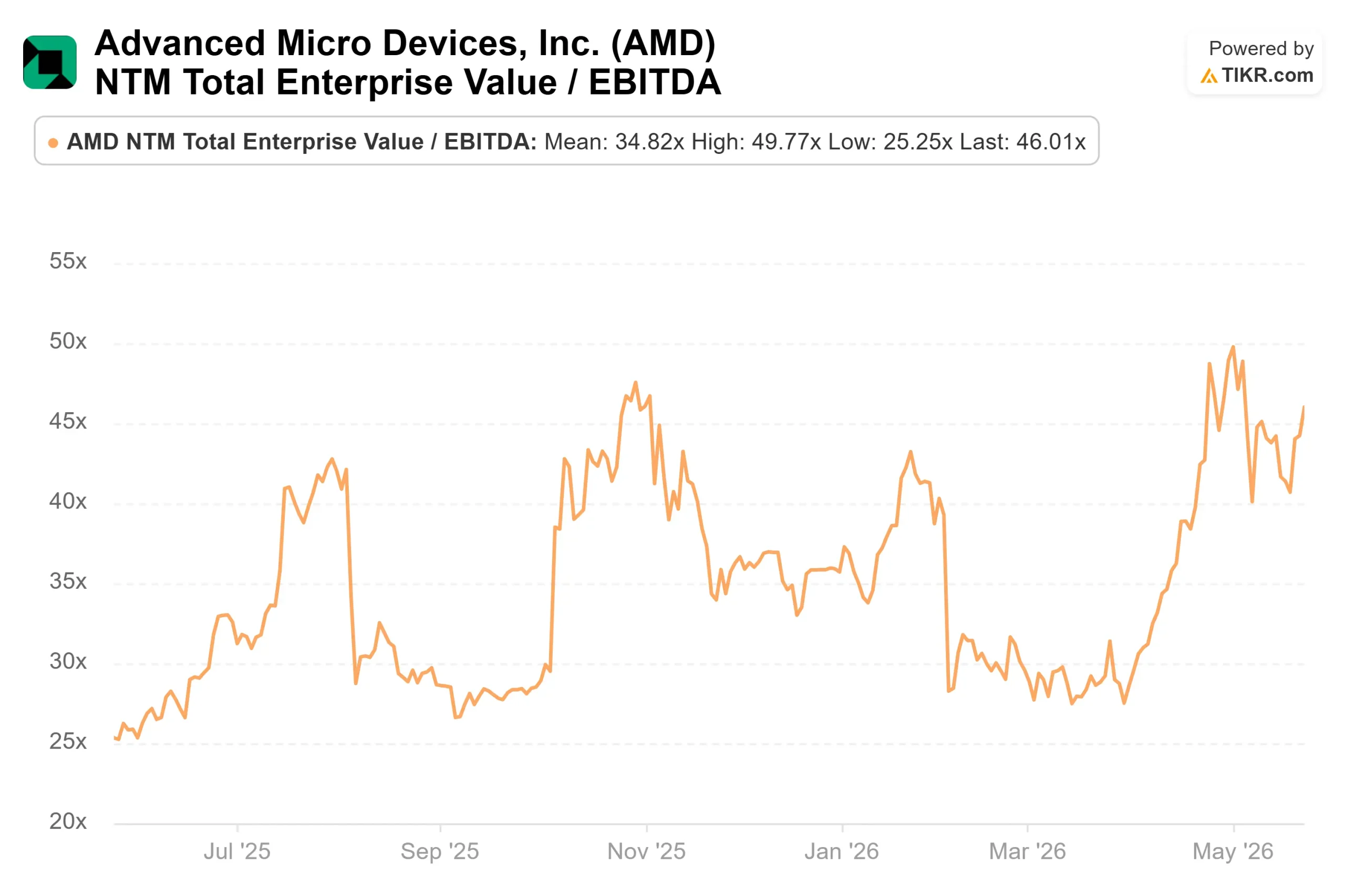

두 회사 모두 선행 주가수익비율이 높습니다. 보도는 AMD의 PER가 75배, Arm의 PER가 179배라고 정리했습니다.

기사 정리는 AMD가 단기적인 매출 가시성이 더 높고 Arm은 장기적 플랫폼 잠재력이 있다는 점을 제시했습니다. 다만 Arm은 실행 리스크가 더 크다고 덧붙였습니다.

해당 기사는 2026년 6월 18일 공개됐습니다. 원문은 기업 발표와 애널리스트 추정치를 인용합니다.

불스토리의 해석

기사에 따르면 AMD는 이미 데이터센터 쪽에서 실적 신호가 나오는 반면, Arm은 고객 수요라는 잠재력을 쌓는 단계입니다. EPYC의 데이터센터 매출이 57% 늘었다는 점은 AMD의 단기 매출 가시성을 뒷받침합니다. 반면 Arm은 AGI CPU 관련으로 20억 달러 이상 고객 수요를 확보했지만, 완성칩 전환에 따른 실행 리스크가 남아 있습니다.

관련 종목

AMD

EPYC 채택 확대로 데이터센터 매출이 57% 증가했다고 보고했습니다. 단기 매출 가시성이 핵심 변수입니다.

Arm

AGI CPU에 대해 20억 달러 이상 고객 수요를 확보했다고 밝혔습니다. 완성칩 사업 전환이 관전 포인트입니다.

투자자라면 이 정도는 알아두세요

전통적으로 Arm은 설계(라이선스) 중심 모델입니다. 반면 AMD는 자체 CPU를 설계·제조해 서버 고객에 공급합니다. 완성칩 시장으로의 진출은 수익 구조와 실행 과제 모두를 바꿉니다.

향후 일정

AMD 다음 분기 실적 발표

서버 CPU 매출 가시성과 EPYC 수요 지속 여부 확인을 위해 봐야 합니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.