대한항공, 합병 기일 확정에 목표가 4만원으로 상향

iM증권이 2026년 6월 19일 대한항공의 목표주가를 기존 3만4000원에서 4만원으로 올렸습니다. 아시아나 합병 기일 확정과 유가의 빠른 하향 추세를 근거로 투자 심리가 개선됐다고 제시했습니다.

iM증권이 2026년 6월 19일 대한항공의 목표주가를 3만4000원에서 4만원으로 상향했습니다. 합병 기일 확정과 유가 하향 추세가 근거로 제시됐습니다.

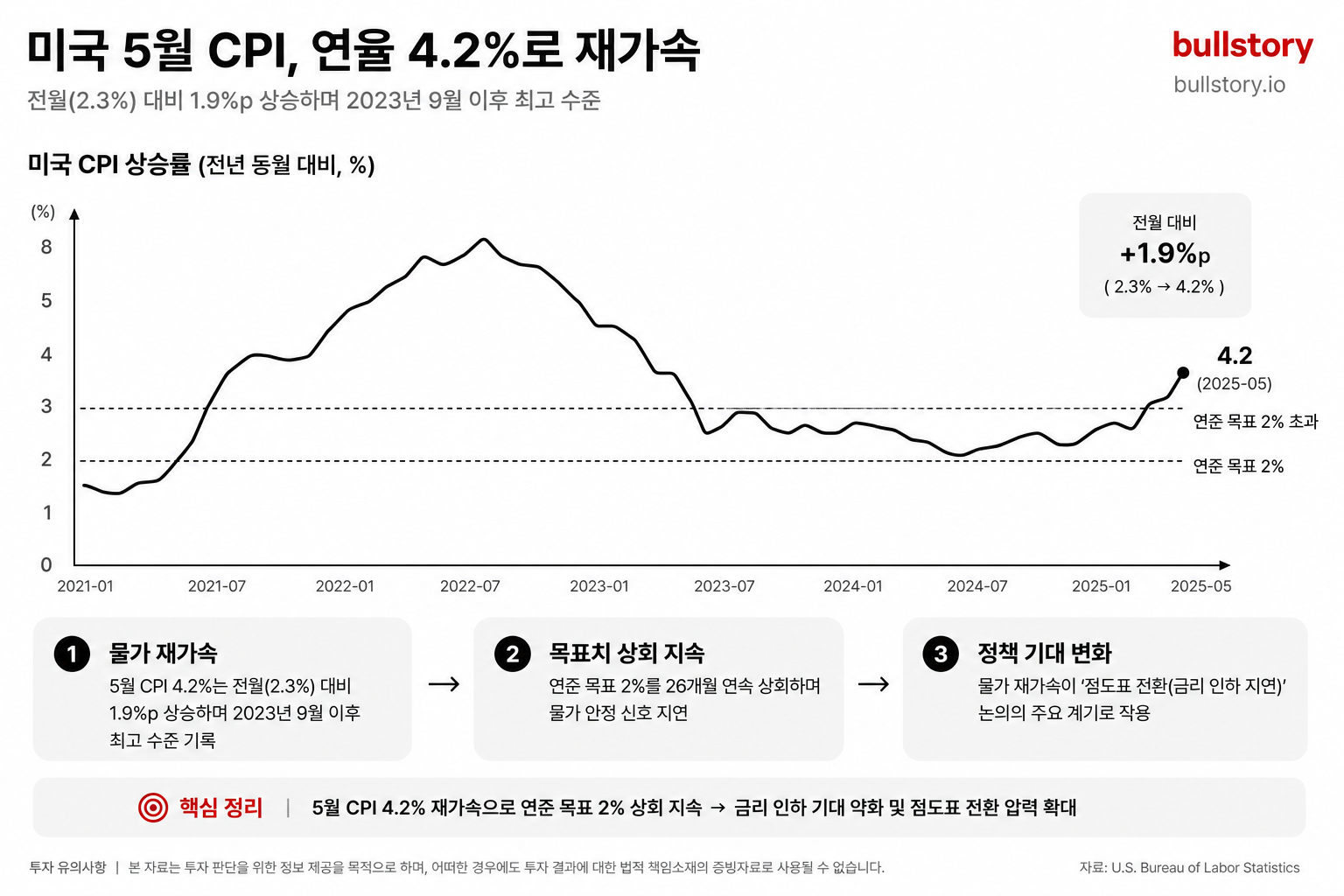

보고서는 유가의 하향 추세가 시장 예상보다 빠르다고 판단했습니다. 연료비 부담이 줄어들면 항공사 영업환경이 개선될 수 있다는 이유를 들었습니다.

아시아나항공과의 통합에서 합병 기일이 확정되면서 투자 심리가 개선됐다고 적시했습니다. 통합 준비 일정이 불확실성 완화로 연결된다는 설명입니다.

목표주가 상향은 이러한 두 가지 요인을 반영한 결정이라고 보고서는 밝혔습니다. 구체적으로 통합에 따른 시너지와 연료비 하락의 영향이 반영됐다고 설명했습니다.

보고서는 매출과 비용 구조의 변화가 예상된다고 덧붙였습니다. 다만 보고서 원문은 세부 수치와 가정은 별도 항목에 제시한다고 했습니다.

이번 보고서 발표 이후 투자자 문의와 거래가 늘어날 가능성이 있습니다. 회사 공시와 후속 보고서를 통해 통합 세부 일정과 비용 가정 확인이 중요합니다.

불스토리의 해석

합병 기일 확정과 유가 하향은 시장 불확실성을 낮추고 항공사 수익성 개선 기대를 키웁니다. 목표주가 상향은 이 두 요인을 바탕으로 한 기관의 판단입니다. 다만 통합 시 발생할 비용과 일정 집행 여부가 관건입니다.

관련 종목

대한항공

목표주가 상향 대상입니다. 합병 기일 확정에 따른 직접적 수혜가 예상된다고 보고서는 제시했습니다.

아시아나항공

합병 상대 회사로, 통합 일정 확정 시 구조조정·운영 통합에 따른 영향이 큽니다.

제주항공

유가 하향으로 연료비 부담이 줄어드는 업종 전반의 이익 개선 수혜 가능성이 제기됩니다.

출처: 매일경제 증권

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.