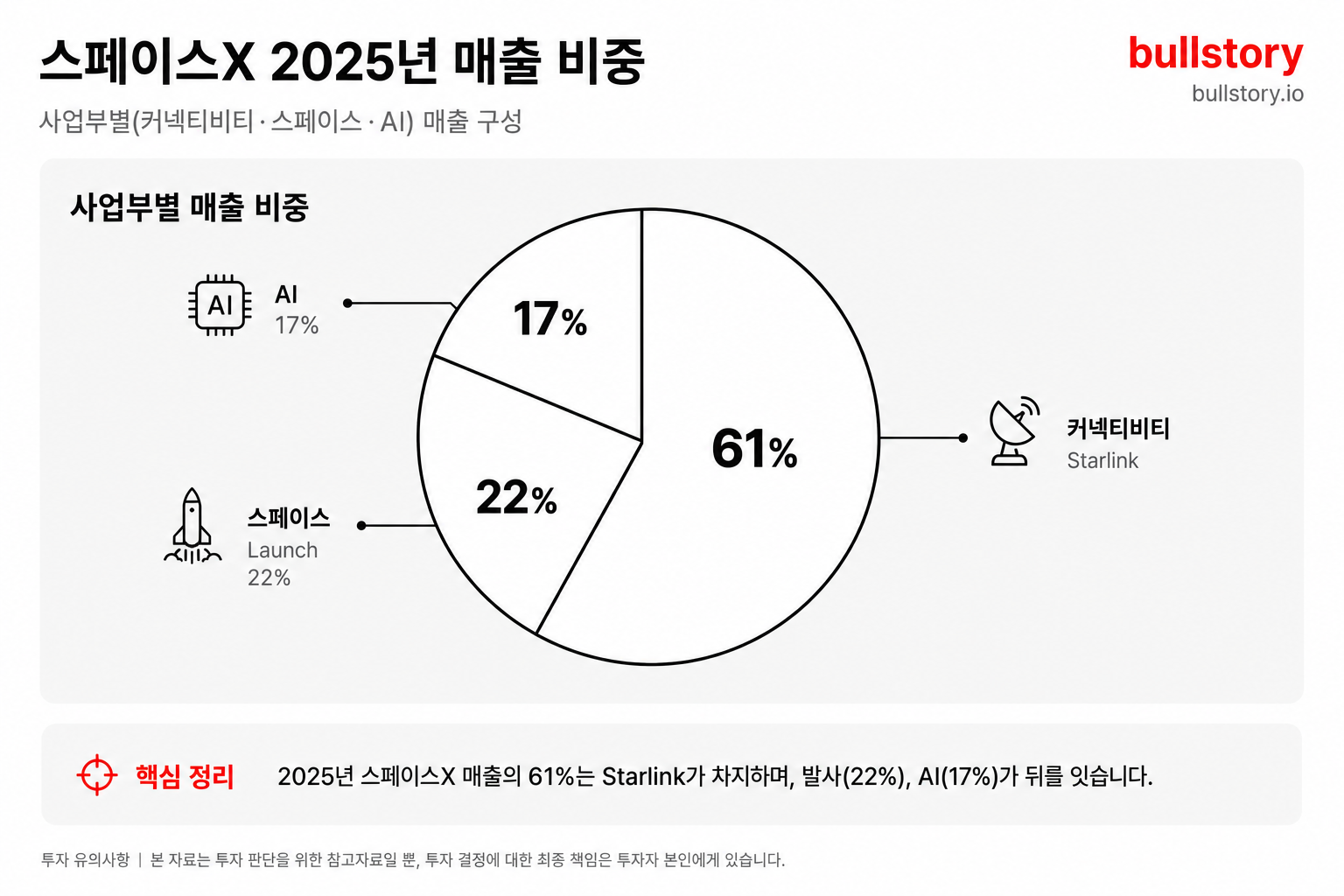

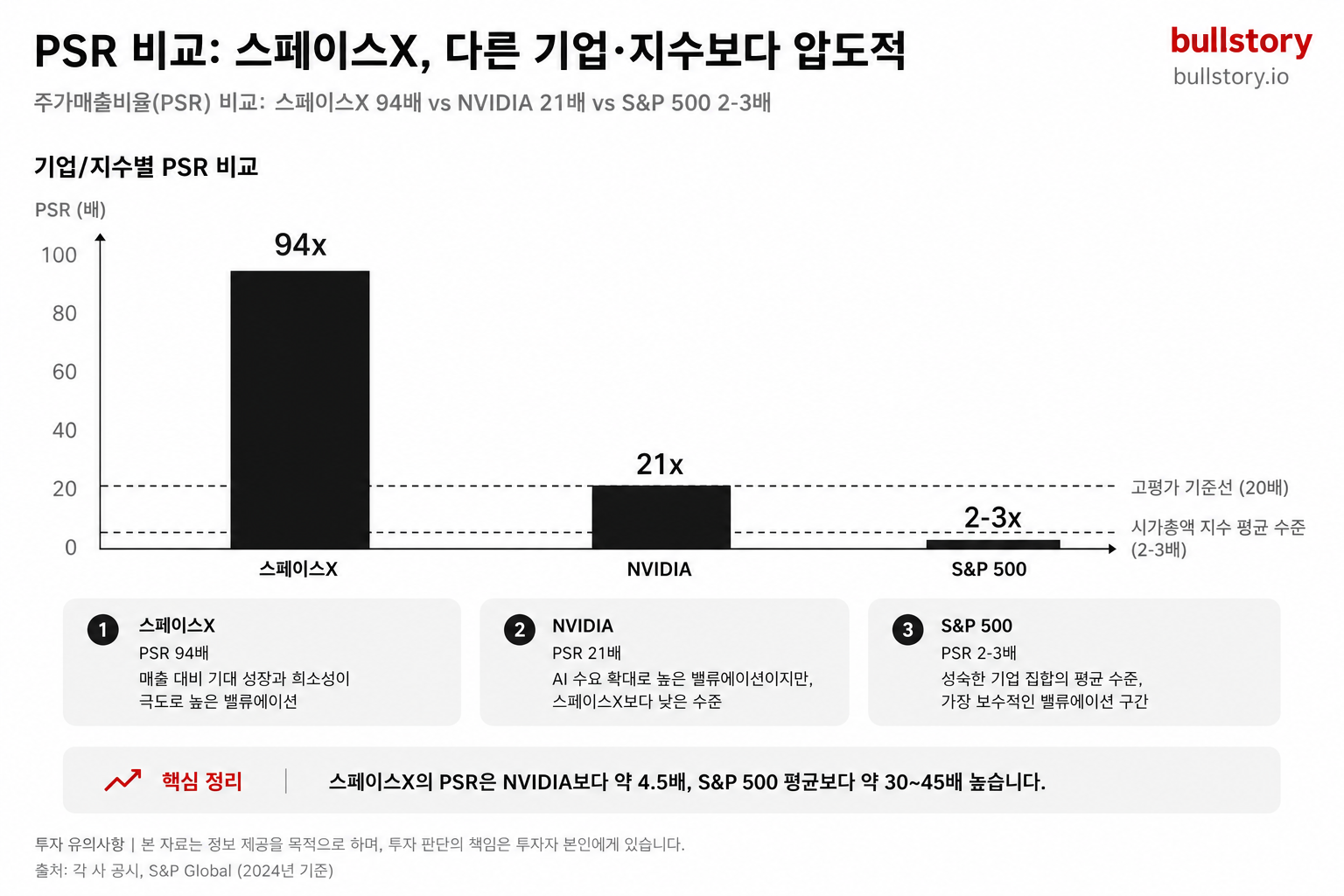

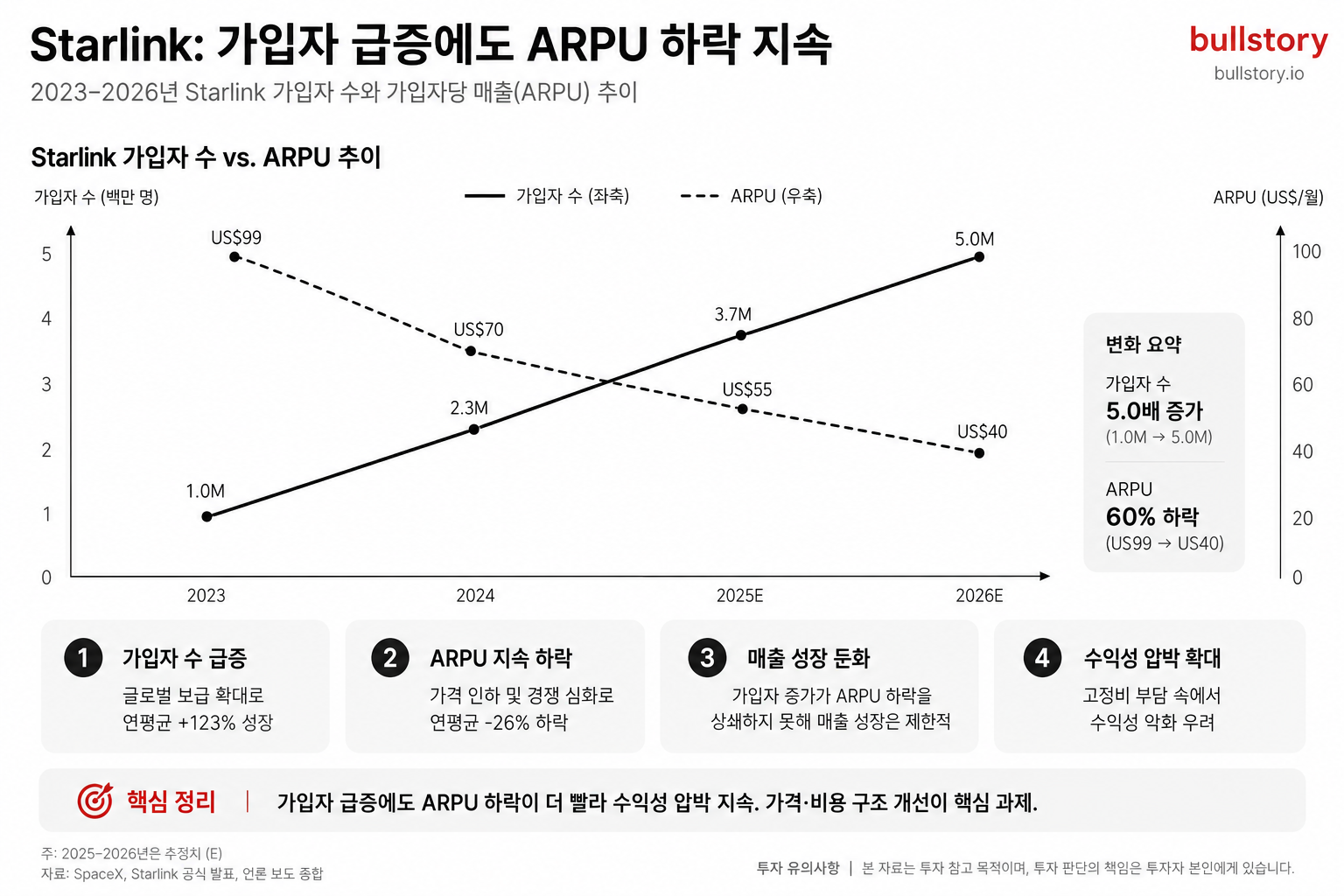

스페이스X 상장, 주가매출비율 130배…대신 살 3개 종목

스페이스X의 상장으로 주가매출비율(P/S)이 약 130배에 이르러 투자 위험이 커졌습니다. 기사에서는 밸류에이션이 비교적 합리적인 대안으로 엔비디아, 메타 플랫폼, 알파벳을 추천합니다.

스페이스X가 상장하면서 주가매출비율(P/S)이 약 130배로 평가돼 투자 리스크가 커졌습니다. 투자자 입장에서는 매출에 비해 주가가 매우 높아 보이는 점이 핵심 변수입니다.

이와 맞물려 대체 투자처로 엔비디아, 메타 플랫폼, 알파벳이 제시됐습니다. 세 기업은 공통적으로 AI와 클라우드 분야에서의 성장 기대와 함께 재무 실적이 비교적 견조하다는 점이 추천 근거로 꼽혔습니다.

기사에서는 스페이스X의 높은 P/S를 문제 삼으면서, 같은 성장주군 내에서 매출 대비 주가가 더 합리적인 기업을 택할 것을 제안했습니다. 구체적으로는 AI 가속기와 데이터센터 수요, 플랫폼 광고와 클라우드 수요가 추천 배경으로 언급됐습니다.

추천 목록은 세 회사로 압축됩니다. 엔비디아는 AI 칩셋 수요, 메타 플랫폼은 광고·AI 투자, 알파벳은 검색과 클라우드 수익 기반이 각각 강점으로 거론됐습니다.

기사 보도는 2026년 6월 17일 시점의 평가를 정리한 것입니다. 투자 판단을 위해서는 상장 공시의 매출 가정과 대체 종목 실적을 직접 확인하라는 점이 반복적으로 제시됐습니다.

불스토리의 해석

스페이스X의 상장 밸류에이션이 매우 높아 보입니다. 그런 맥락에서 기사 추천은 '실적이 공개되고 검증된' 기업으로 눈을 돌리라는 취지입니다. 엔비디아·메타·알파벳은 AI·클라우드 관련 실제 수익이 있어 비교 대상으로 거론되기 쉽습니다.

관련 종목

엔비디아

AI 칩 수요와 데이터센터 매출 개선이 추천 근거로 언급됐습니다.

메타 플랫폼

광고 수익과 AI 투자 기대가 대체 투자처로 거론됐습니다.

알파벳

검색 광고와 클라우드 수익 기반이 추천 이유로 제시됐습니다.

투자자라면 이 정도는 알아두세요

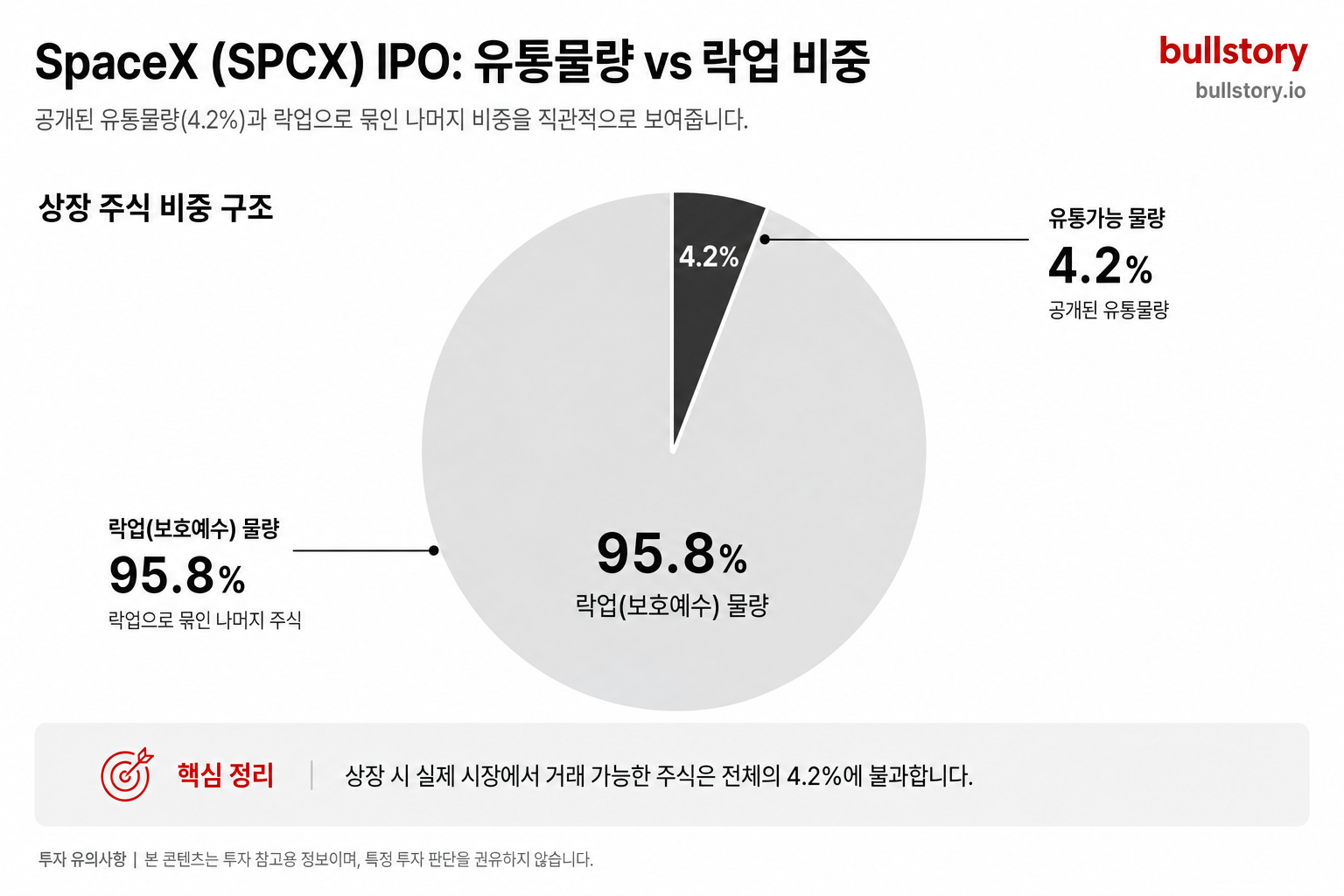

주가매출비율(P/S)은 기업 시가총액을 연간 매출로 나눈 지표입니다. 같은 산업 내에서 P/S가 지나치게 높으면 매출 성장 가정이 과대 반영됐을 가능성이 있습니다. 스페이스X의 P/S 약 130배는 공개 기업의 통상적 범위를 크게 웃돕니다. 이에 따라 실적 확인이 가능한 상장 기업이 대안으로 추천됐습니다.

리스크 / 반대 시나리오

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.