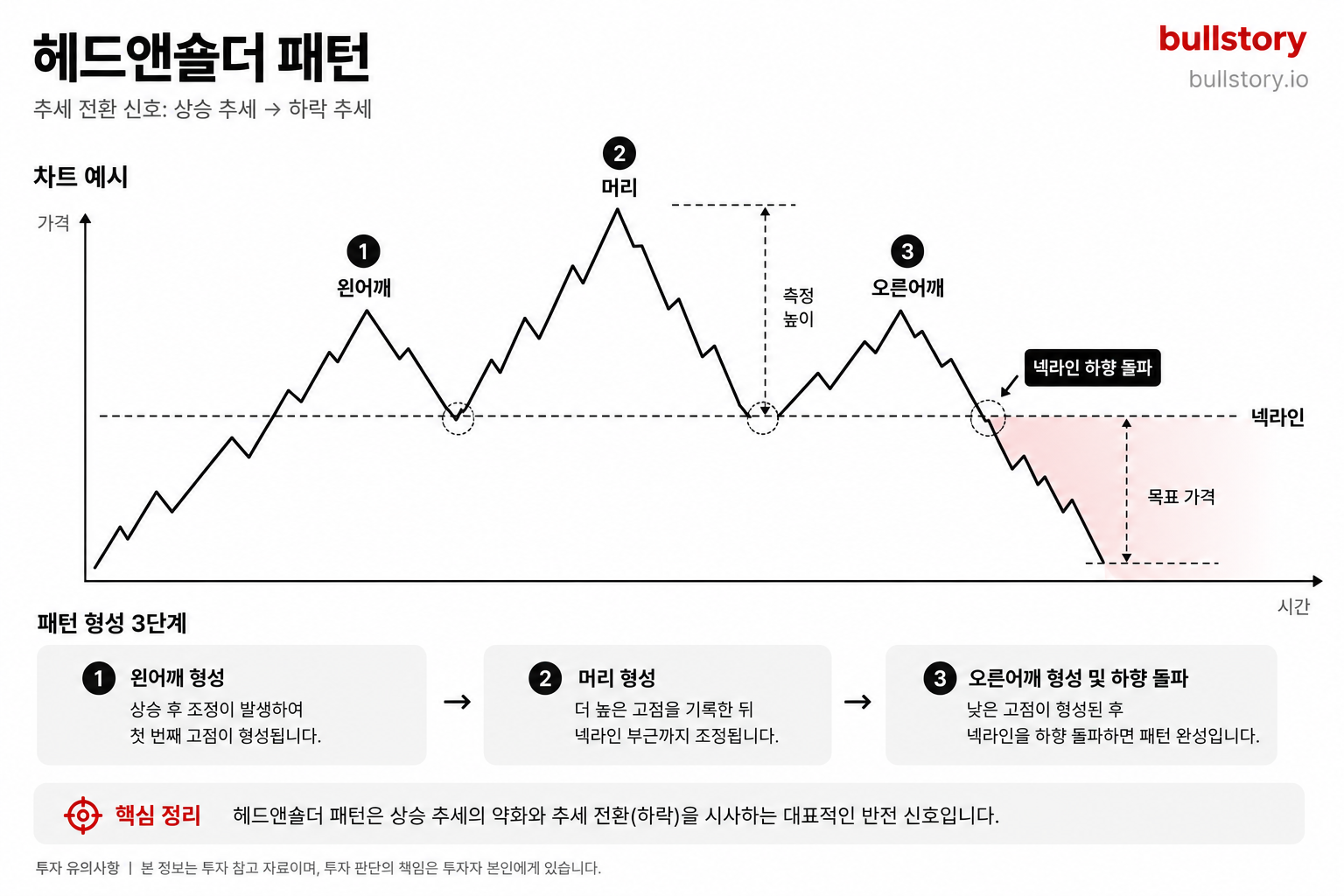

세종 280억 포함 5곳, 6일 유상·무상증자 발표

6일 코스피·코스닥 상장사 5곳이 운영자금과 타법인증권 취득자금 확보를 위해 유상증자 또는 무상증자를 공시했습니다. 세종텔레콤은 280억원, 뉴온은 190억원, 텔콘RF제약은 50억원, 케이바이오랩스는 20억원을 각각 제3자배정 방식으로 조달한다고 밝혔고, 남성은 보통주 1주당 0.3주의 무상증자를 결정했습니다.

6일 코스피·코스닥 상장사 5곳이 운영자금과 타법인증권 취득자금 확보를 목적으로 유상증자 또는 무상증자를 공시했습니다. 같은 날 다수 기업이 자금 조달 계획을 내놓은 점이 눈에 띕니다.

케이바이오랩스(038530)는 운영자금 등으로 20억원을 조달하기 위해 제3자배정 유상증자를 결정했다고 6일 공시했습니다. 배정 대상은 미래아이앤지로 공시문에 명시됐습니다.

세종텔레콤(036630)은 운영자금 등 마련을 위해 280억원 규모의 제3자배정 유상증자를 결정했다고 6일 공시했습니다. 배정 대상은 세종으로 기재됐습니다.

텔콘RF제약(200230)은 운영자금 등으로 50억원을 조달하기 위해 에버코어인베스트먼트홀딩스에 제3자배정 방식의 유상증자를 실시한다고 6일 공시했습니다.

뉴온(123840)은 타법인증권취득자금 등으로 190억원을 마련하기 위해 케이피엠테크를 대상으로 제3자배정 유상증자를 결정했다고 6일 공시했습니다.

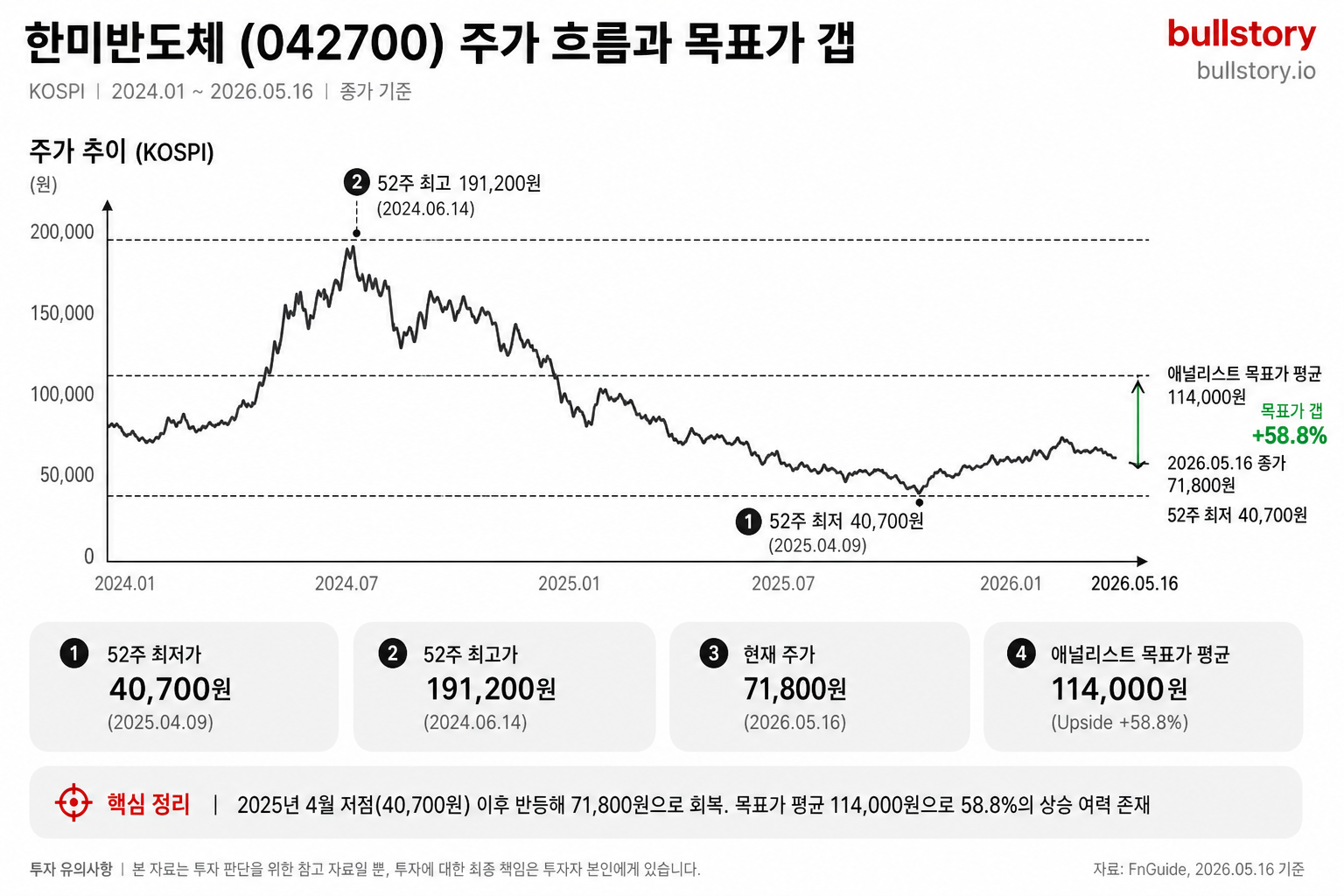

남성(004270)은 보통주 1주당 0.3주를 배정하는 무상증자를 결정했다고 6일 공시했습니다. 신주 배정 비율 등 세부 사항은 공시 문서에 기재돼 있습니다.

모든 공시는 6일자로 이뤄졌고, 각 공시문에는 발행 방식과 배정 대상, 자금 용도가 명확히 적시돼 있습니다.

불스토리의 해석

여러 상장사가 같은 날 유상증자·무상증자를 공시한 것은 단기적으로 자금 수요가 동시다발적으로 발생했음을 보여줍니다. 제3자배정 방식이 많은 만큼 배정 대상 회사와 신주 조건을 확인하는 것이 중요합니다. 무상증자는 주식 수 변경을 직접적으로 일으킵니다.

관련 종목

케이바이오랩스

운영자금 확보 목적으로 20억원 규모 제3자배정 유상증자를 공시했습니다.

세종텔레콤

운영자금 확보를 위해 280억원 규모 제3자배정 유상증자를 공시했습니다.

텔콘RF제약

에버코어인베스트먼트홀딩스 대상 50억원 유상증자를 공시했습니다.

뉴온

케이피엠테크 대상 190억원 규모 제3자배정 유상증자를 공시했습니다.

남성

보통주 1주당 0.3주 배정 무상증자를 결정했습니다.

투자자라면 이 정도는 알아두세요

유상증자는 회사가 현금을 받는 대신 신주를 발행하는 방식입니다. 제3자배정 유상증자는 특정 기관이나 개인에게 신주를 배정하는 형태입니다. 무상증자는 기존 주주에게 신주를 무상으로 배정해 주식 수를 늘립니다. 공시문에서 발행가, 배정 대상, 신주 상장 예정일 등을 확인할 수 있습니다.

리스크 / 반대 시나리오

- ·제3자배정으로 기존 주주의 지분 희석이 발생할 가능성이 있습니다.

- ·유상증자 자금의 사용 목적이 변경되거나 집행이 지연되면 추가 공시가 나올 수 있습니다.

- ·무상증자 후 유통 주식 수 증가로 단기적 주가 변동성이 커질 수 있습니다.

체크리스트

- 1각사 공시 원문에서 발행가와 신주 배정 비율을 확인합니다.

- 2제3자배정의 배정 대상과 그 회사의 관계를 공시에서 확인합니다.

- 3신주 상장 예정일과 권리락 일정을 확인해 보유·거래 전략을 정합니다.

용어 정리

- 유상증자

- 회사가 자금을 받기 위해 새 주식을 발행하는 것입니다.

- 제3자배정

- 신주를 특정 기관이나 개인에게 우선 배정하는 방식입니다.

- 무상증자

- 기존 주주에게 신주를 무상으로 배정해 주식 수를 늘리는 것입니다.

관련 분석

증자 규모와 배정 대상별 지분 변화를 따져보는 분석을 참고하시기 바랍니다. 개별 회사의 재무자료와 공시 세부 항목을 비교해서 보시면 도움이 됩니다.

출처: 연합뉴스 경제

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.