한화비전 2분기 영업이익 503억 예상, 수주·시큐리티 호조

키움증권 박유악 연구원은 5일 한화비전의 2분기 영업이익을 503억 원으로 예상했습니다. 한화세미텍의 TC본더 수주 재개와 시큐리티 부문의 유럽 판매 호조를 근거로 제시했습니다.

키움증권의 박유악 연구원은 5일 한화비전의 2분기 영업이익을 503억 원으로 전망했습니다. 박 연구원은 이 수치가 회사 실적의 중요한 변곡점이 될 수 있다고 밝혔습니다. 전망 근거는 보고서 형태로 제시됐습니다.

한화비전은 1분기 연결 기준 매출액 4,414억 원과 영업이익 214억 원을 기록했습니다. 회사는 분기 실적 공시를 통해 해당 수치를 알렸습니다. 키움증권의 2분기 전망은 전분기 대비 개선을 전제로 합니다.

박 연구원은 실적 개선 동력으로 두 가지를 제시했습니다. 첫째는 자회사 한화세미텍의 열압착장비(TC본더) 수주가 재개된 점입니다. 둘째는 시큐리티 부문의 글로벌 판매 호조입니다.

이 뉴스가 내 종목에 미칠 영향, 내 조건으로 확인해 보세요

“한화비전 2분기 영업이익 503억 예상, 수주·시큐리티 호조”

시큐리티 부문에서는 유럽 지역의 CCTV 판매량 증가가 보고됐습니다. 신제품 출시에 따른 효과와 제품 믹스 개선이 동시에 작용했다고 설명했습니다. 이로 인해 시큐리티 부문의 수익성 개선이 관찰된다고 전했습니다.

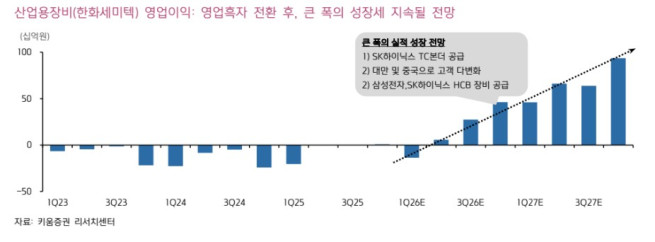

보고서에서는 SK하이닉스가 한화세미텍에 TC본더를 발주할 가능성도 언급했습니다. 발주가 현실화되면 장비 수주가 확대될 수 있다는 취지였습니다. 발주 확인은 향후 공시로 확인해야 한다고 했습니다.

박 연구원은 하반기부터 본격적인 실적 도약이 가시화될 것이라고 전망했습니다. 그는 수주 재개와 시큐리티 판매 호조가 맞물린 점을 이유로 들었습니다. 회사의 관련 공시와 분기 실적 발표에서 추이를 확인할 수 있습니다.

불스토리의 해석

키움증권의 전망은 장비 수주 회복과 보안장비 판매가 동시에 개선된다는 전제를 깔고 있습니다. 수주 재개는 장비 매출을, 시큐리티 판매 호조는 고부가 제품 비중을 끌어올리는 구조적 변화입니다. 두 축이 동시에 작동하면 분기별 이익률이 눈에 띄게 개선될 가능성이 있습니다.

관련 종목

투자자라면 이 정도는 알아두세요

TC본더는 반도체 웨이퍼 접합 등에서 쓰이는 열압착 장비입니다. 장비 수주가 늘면 단기 매출과 향후 A/S 매출까지 연결됩니다. 시큐리티 부문은 CCTV 등 보안장비 판매와 제품 믹스에 따라 이익률 변동성이 큽니다.

향후 일정

한화비전 2분기 실적 발표

실제 영업이익과 수주·판매 내역이 공시되어 전망의 정확성이 확인됩니다.

리스크 / 반대 시나리오

- ·한화세미텍의 TC본더 발주가 지연되거나 취소되는 경우

- ·유럽 등 주요 지역에서 CCTV 수요가 둔화되는 경우

- ·박 연구원의 추정보다 제품 믹스 개선이 더디게 진행되는 경우

체크리스트

- 1한화비전과 한화세미텍의 장비 수주 공시 확인 (공시일자·수주규모 확인)

- 2한화비전의 2분기 실적 발표에서 영업이익과 시큐리티 세부 매출 항목 확인

- 3SK하이닉스 관련 발주 공시 또는 협력사 발표 여부 점검

용어 정리

- TC본더

- 열 압착 방식으로 반도체 웨이퍼를 접합하거나 처리하는 장비입니다.

- 제품 믹스

- 판매 제품 구성으로 고부가 제품 비중이 높아지면 이익률이 개선됩니다.

- 영업이익

- 매출에서 판관비 등 영업비용을 뺀 이익입니다.

관련 분석

한화비전과 한화세미텍의 분기별 수주 추이와 시큐리티 매출 구성을 비교한 실적 분석 리포트를 참고합니다.

출처: 파이낸셜뉴스 산업

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.