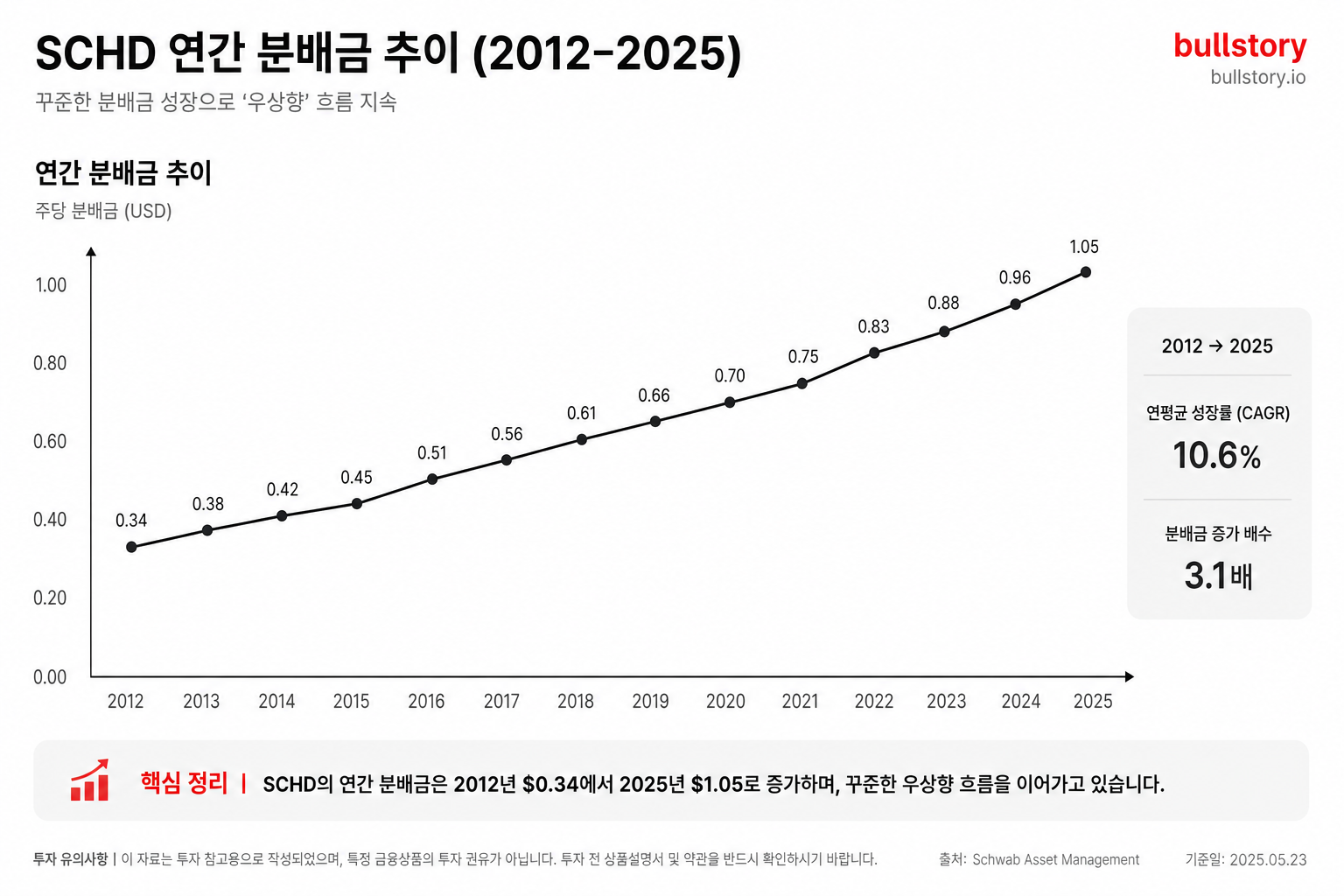

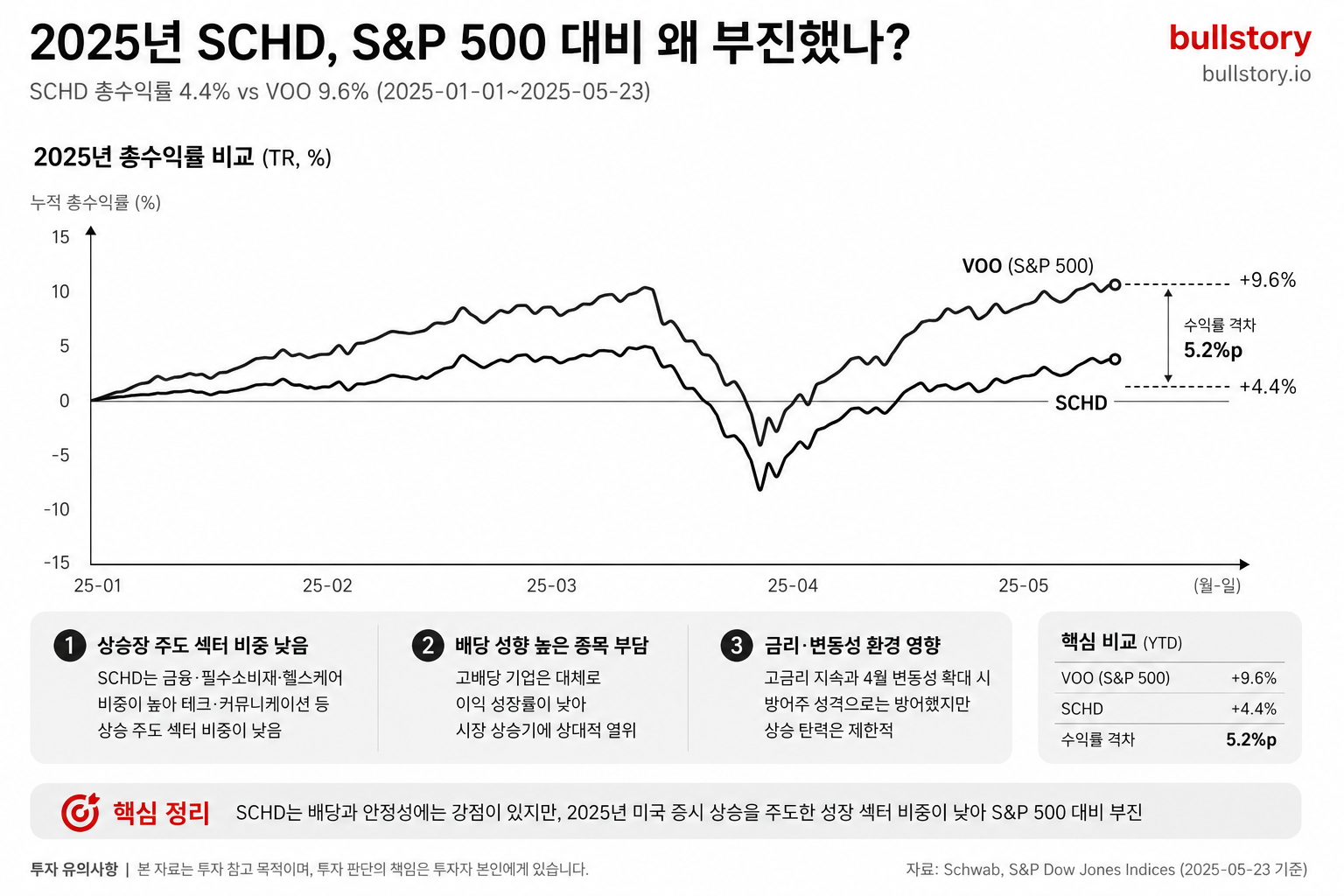

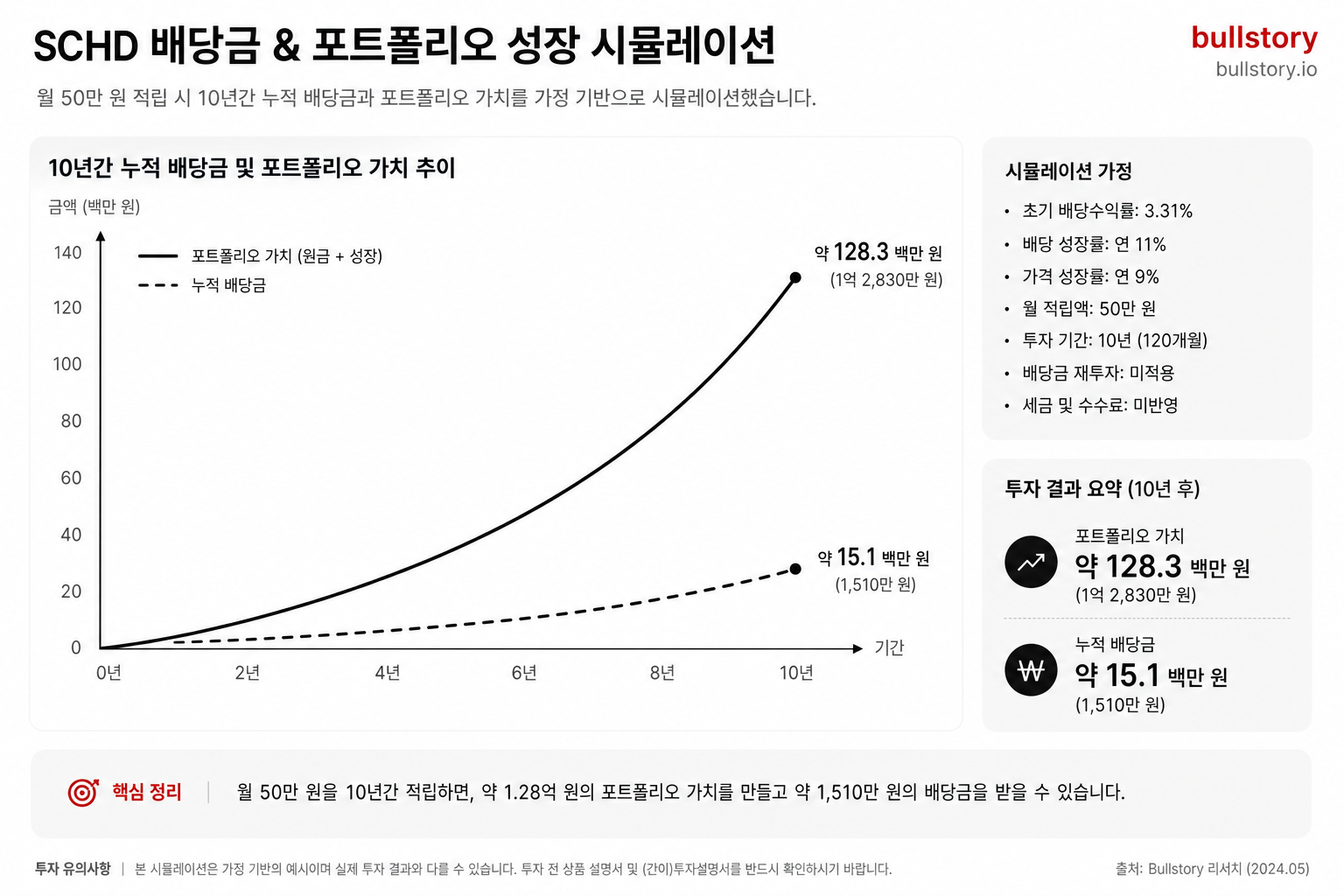

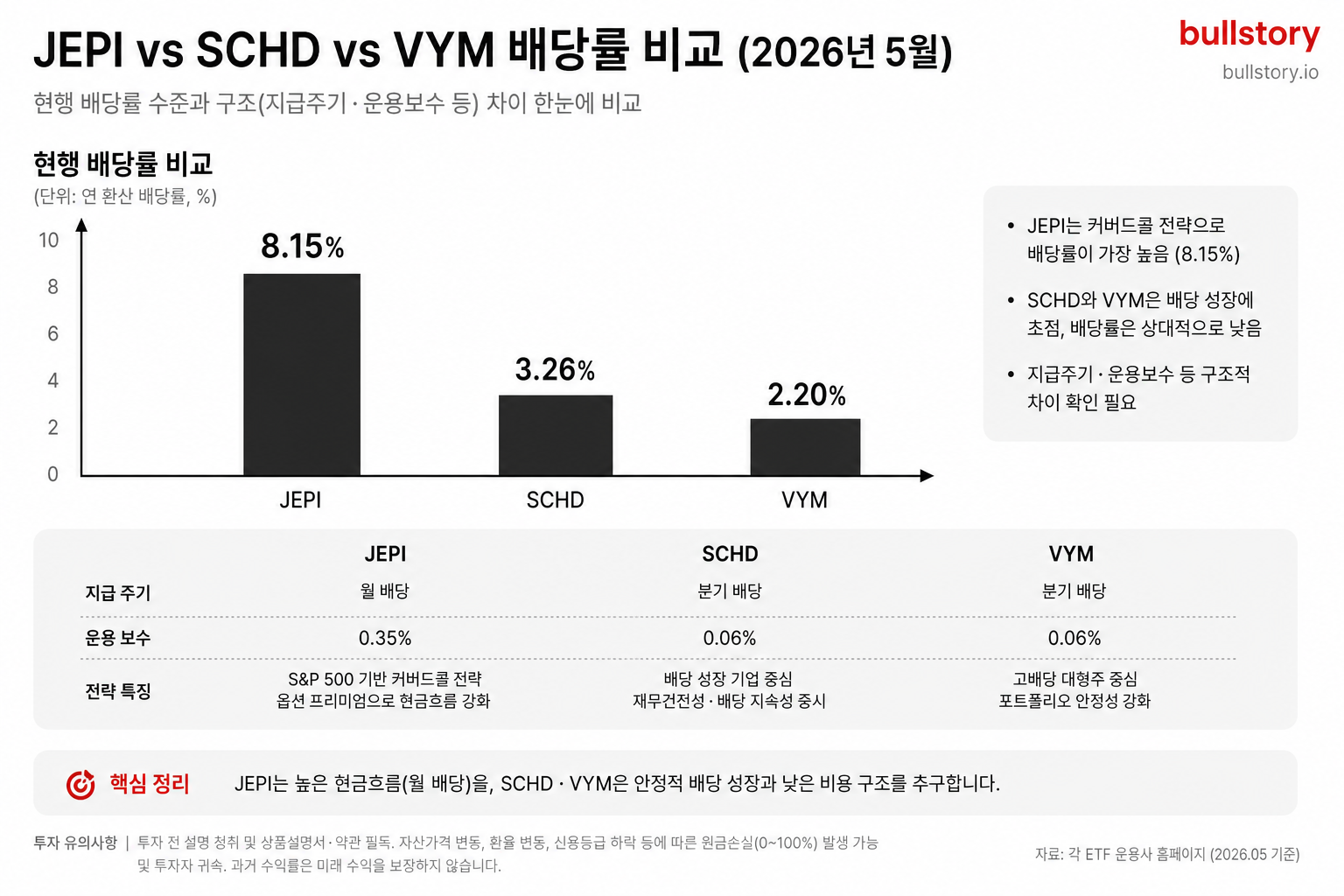

나이키1일

나이키1일나이키 주가, 10년 전보다 16% 낮다 — 6월 30일 실적이 분수령

나이키 주가가 10년 전보다 16% 낮고 52주 최고보다 44% 하락한 상태에서 6월 30일 실적 발표를 앞두고 있습니다. 북미는 매출 3% 성장과 재고 소진 개선을 보였고, 중국에서는 의도적 재고 축소로 매출이 20% 줄어들 것으로 회사가 전망했습니다. 경영진은 4분기 총이익률 개선을 기대한다고 밝혔습니다.

나이키(NKE) 주가가 10년 전 가격보다 16% 낮고, 6월 30일 실적 발표를 앞두고 있습니다. 이번 실적이 회복 기대가 실제로 현실화되는지 가늠하는 분수령이 될 가능성이 큽니다.

CEO 엘리엇 힐(Elliott Hill)이 내건 'Win Now' 전환 전략이 실적 발표를 전후로 주목받고 있습니다. 회사는 전략의 실행 현황을 이번 실적에서 설명할 예정입니다.

북미 매출이 3% 늘었고, 소매점과 온라인에서의 판매 흐름(셀스루)이 개선되는 신호를 보였습니다. 이는 회사가 현지 수요 회복을 확인했다고 설명한 부분입니다.

Greater China 지역은 재고를 의도적으로 줄이고 있습니다. 회사는 이 지역 매출이 약 20% 감소할 것으로 보고 있습니다.

총이익률은 관세 부담과 재고 정리 영향으로 압박을 받았습니다. 경영진은 4분기에 총이익률이 개선될 것으로 기대한다고 밝혔습니다.

시장에서는 주가가 주가수익비율(PER) 30배 수준에서 거래되고 있습니다. 현재 주가는 52주 최고치보다 44% 낮습니다.

6월 30일 실적 발표에서 북미 매출 동력, 차이나의 재고 정책, 그리고 4분기 총이익률 전망이 핵심으로 전망됩니다.

불스토리의 해석

나이키 실적은 지역별 성과 차이가 뚜렷합니다. 북미의 소매 개선은 긍정적 신호지만, 중국의 의도적 재고 축소로 인한 매출 감소가 전체 실적을 끌어내릴 가능성이 있습니다. 경영진이 4분기 총이익률 개선을 약속한 상태라, 실적 발표의 가이던스가 투자자들의 기대를 좌우할 것으로 보입니다.

관련 종목

나이키

6월 30일 실적 발표로 매출·총이익률 가이던스가 변화하면 주가에 직접적인 영향을 받을 종목입니다.

아디다스(ADR)

나이키의 시장 점유율 약화나 재고 조정으로 브랜드 전환이 일어나면 상대적으로 수혜를 볼 수 있습니다.

언더아머

미국 내 수요 회복 국면에서 중가 브랜드로 소비자 선택지가 바뀌면 매출 기회를 얻을 수 있습니다.

출처: The Motley Fool

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.