삼성전자5시간

삼성전자5시간삼성전자 2·4분기 영업이익 89조4000억원, 연간 400조원도 거론

삼성전자가 2·4분기 잠정 영업이익 89조4000억원을 기록하면서 연간 영업이익 400조원 달성 가능성이 거론됩니다. AI 수요에 따른 메모리 가격 상승과 HBM 공급 확대가 반도체 부문 실적을 끌어올린다는 관측이 나옵니다.

삼성전자가 2·4분기 잠정 영업이익 89조4000억원을 기록했다고 발표했습니다. 이 수치는 연간 영업이익 400조원 달성 가능성까지 거론되는 계기가 됐습니다.

회사 발표에 따르면 1·4분기 영업이익은 57조2328억원이었습니다.

금융정보업체 에프앤가이드 집계로는 3·4분기 컨센서스가 110조3442억원, 4·4분기 컨센서스가 120조2492억원으로 제시돼 있습니다.

기사와 업계 전망에선 AI 수요에 따른 메모리 초호황이 하반기에도 이어진다고 보고 있습니다. 메모리 가격 상승과 고대역폭메모리(HBM) 공급 확대가 디바이스솔루션(DS·반도체) 부문 실적을 밀어올린다고 전합니다.

반면 메모리 가격 급등과 부품 가격 인상은 TV 등 완제품(DX) 사업의 원가 부담으로 작용한다고 회사 측은 설명합니다.

업계는 이 같은 흐름으로 사업부 간 온도차가 커질 것으로 본다고 전합니다.

일부 의견에서는 300조원대 영업이익 수준을 이미 넘어섰고, 하반기 모멘텀 지속 시 400조원도 가시권에 든다는 관측이 나온다고 정리됩니다.

불스토리의 해석

메모리 업황 호조가 반도체(DS) 실적을 밀어주고 있어 삼성전자의 전체 이익 규모가 한층 커질 가능성이 있습니다. 반면 완제품(DX)은 부품값 상승으로 이익률이 눌리는 구조가 나타나고 있습니다. 결과적으로 회사 실적은 반도체 쪽에 더 크게 치우치는 모습입니다. 이런 구성이 연간 실적 숫자를 크게 키울지 여부는 하반기 메모리 가격과 HBM 출하량에 달려 있습니다.

관련 종목

삼성전자

2·4분기 잠정 영업이익 89조4000억원을 발표한 당사입니다.

SK하이닉스

메모리 업황 호조로 실적 개선 수혜가 예상됩니다.

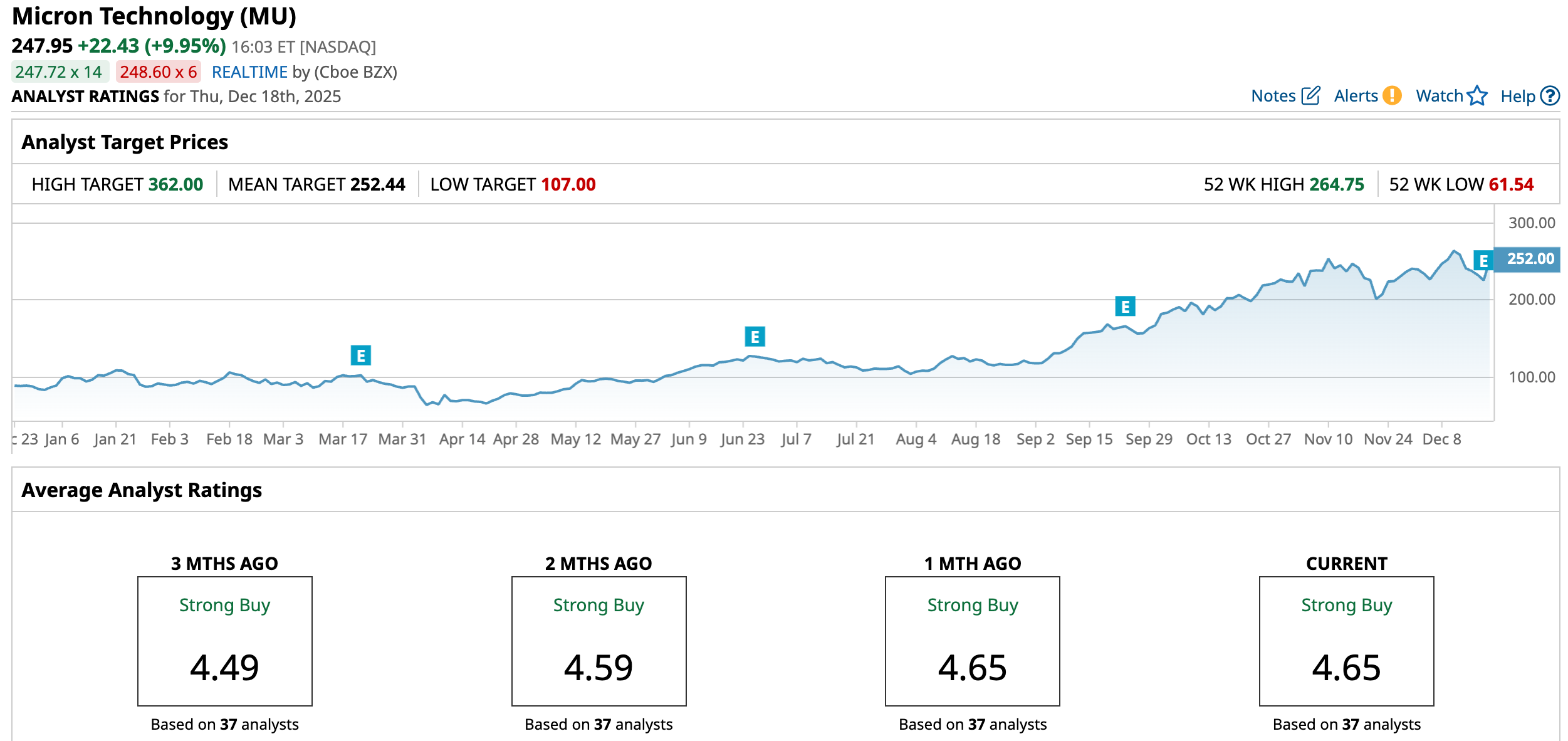

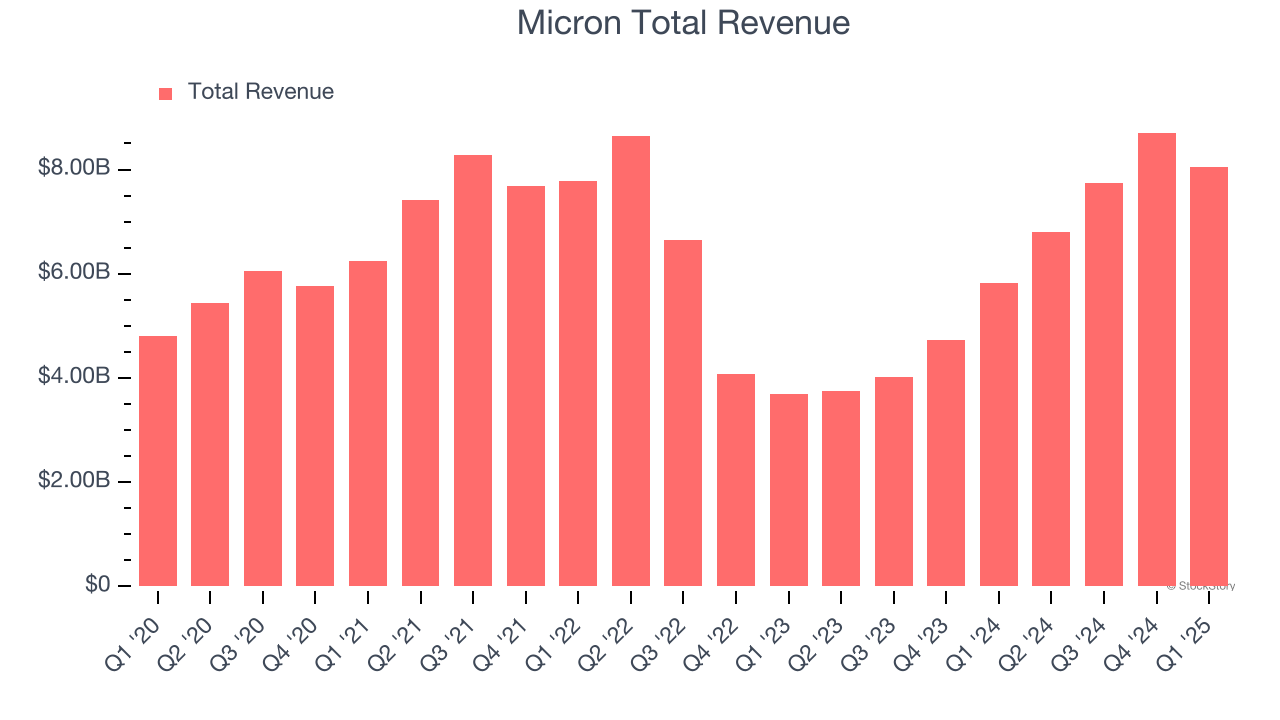

마이크론

글로벌 메모리 수요 증가로 수혜가 가능한 해외 반도체 업체입니다.

LG전자

부품값 상승이 TV 등 완제품 사업의 수익성을 악화시킬 수 있습니다.

투자자라면 이 정도는 알아두세요

DS는 반도체 사업을, DX는 완제품(휴대폰·TV·가전 등)을 뜻합니다. HBM은 고대역폭메모리로 AI 서버에 필수적인 메모리 종류입니다. AI 모델 확대로 HBM 수요가 늘면 메모리 가격과 반도체 매출이 동반 상승합니다. 반대로 부품 가격이 오르면 완제품의 원가가 높아져 마진이 떨어집니다.

리스크 / 반대 시나리오

- ·메모리 가격이 예상보다 빠르게 하락하면 DS 실적 개선 기대가 깨질 수 있습니다.

- ·AI 투자 둔화나 데이터센터 주문 감소가 HBM 수요 약화로 이어질 수 있습니다.

- ·부품 가격 상승이 장기화하면 완제품 사업의 이익 기여도가 더 떨어질 수 있습니다.

체크리스트

- 1다음 분기 실적 발표에서 DS 매출과 메모리 평균판매가격(ASP) 변화를 확인합니다.

- 2완제품(DX) 쪽에서 판매량과 원가율이 어떻게 변했는지 분기별로 비교합니다.

- 3컨퍼런스콜에서 HBM 출하량과 지역별 수요(기업 고객·데이터센터)를 점검합니다.

용어 정리

- 디바이스솔루션(DS)

- 삼성전자의 반도체 사업부를 말합니다.

- 고대역폭메모리(HBM)

- AI 서버 등에서 쓰이는 고속 메모리입니다.

- 영업이익

- 회사의 본업으로 번 이익을 말합니다.

관련 분석

더 깊이 보려면 '삼성전자 DS 사업부 심층 분석'과 '메모리 업황 전망 리포트'를 참고합니다.

출처: 파이낸셜뉴스 산업

※ 여러 매체 기사를 참고하여 한국어로 종합하였으며, 작성 과정에서 AI가 보조적으로 이용되었을 수 있습니다. 사실 확인은 원문 출처를 참고하세요.