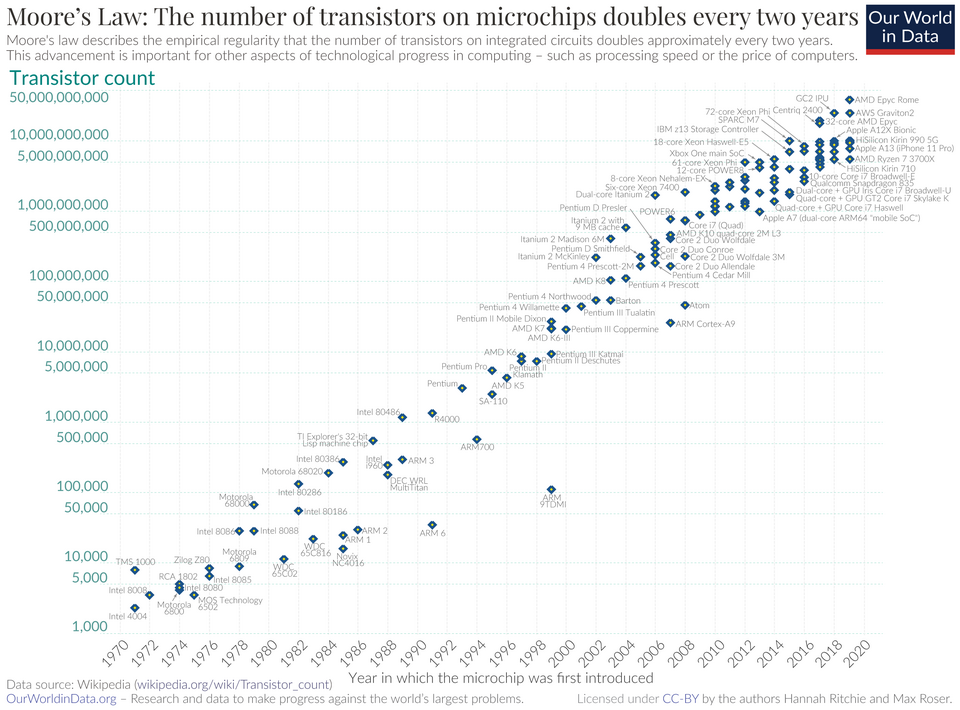

반도체 칩에 들어가는 트랜지스터 수가 약 2년마다 두 배로 늘어난다는, 1965년 고든 무어가 제시한 경험적 관찰 법칙. 반세기 넘게 반도체 산업의 발전 속도와 투자 기대치를 떠받쳐 온 사실상의 산업 로드맵이다.

한 줄 정의 무어의 법칙(Moore's Law): "반도체 집적회로의 트랜지스터 수가 약 2년마다 두 배로 늘어난다"는 경험칙. 물리 법칙이 아니라 1965년 고든 무어가 산업 추세를 관찰해 내놓은 예측이고, 그 예측이 역으로 업계가 맞춰야 할 '목표치'가 되면서 반세기 넘게 자기실현적으로 굴러왔다.

통념 교정 흔히 "무어의 법칙 = 칩 성능이 2년마다 2배"로 외우지만, 원문이 말한 건 성능이 아니라 '같은 비용에 들어가는 부품(트랜지스터) 수'다. 핵심은 집적도가 아니라 트랜지스터당 비용이다. 트랜지스터가 빽빽해질수록 개당 단가가 떨어진다는 경제 법칙이지, 클럭이 2배가 된다는 속도 약속이 아니었다.

무어의 법칙은 반도체 산업 전체가 60년간 따라 달려온 보이지 않는 메트로놈이다. 1965년 인텔 공동창업자 고든 무어(Gordon Moore)가 잡지 기고문에서 "집적회로 한 칩의 부품 수가 매년 약 2배로 늘어왔고 앞으로도 그럴 것"이라고 적었고[1], 1975년 이 속도를 "약 2년마다 2배"로 수정했다.[2] 정확히는 물리 법칙이 아니라 경험적 예측에 가깝지만, 업계가 이 곡선을 R&D·설비투자·제품 출시 주기의 공통 시간표로 받아들이면서 사실상 산업 표준이 됐다.

투자 관점에서 이 법칙이 중요한 이유는 단순하다. 무어의 법칙이 살아 있을 때는 "더 빠르고 더 싼 칩"이 매년 쏟아지며 반도체·소프트웨어·인터넷 전 산업의 성장을 떠받쳤다. 그런데 2010년대 들어 미세화가 물리적 한계에 부딪히면서, 성장의 엔진이 '공정 미세화'에서 '설계·패키징·소프트웨어'로 갈아타기 시작했다. 이 전환의 수혜와 피해가 곧 종목별 명암을 갈랐다.

무어의 법칙의 본질은 트랜지스터당 비용 하락이다. 같은 면적에 트랜지스터를 두 배 더 욱여넣으면, 칩 하나당 연산 능력은 올라가고 트랜지스터 하나당 가격은 내려간다. 이 '성능은 오르고 단가는 내려가는' 복리 효과가 60년간 누적된 결과가 디지털 경제다.

쉽게 비유하면 이렇다. 같은 크기의 땅(웨이퍼[3])에 2년마다 집을 두 배씩 더 짓는 셈이다. 집(트랜지스터)이 많아질수록 한 채당 건축비는 싸지고, 같은 돈으로 살 수 있는 연산력은 폭증한다.

투자자에게 이게 의미하는 바는 세 가지다.

불스토리 관점: 무어의 법칙이 진짜 무서운 건 '예측'이 '약속'으로 굳어졌다는 점이다. 업계가 이 곡선을 못 맞추면 시장이 실망하고, 맞추려고 모두가 미친 듯이 투자하니 실제로 곡선이 유지됐다. 즉 이건 기술 법칙인 동시에 거대한 집단적 자기암시였던 셈이다. 그래서 "무어의 법칙이 죽었다"는 논쟁은 단순 기술 얘기가 아니라, 반도체 밸류에이션의 전제가 바뀐다는 신호로 읽어야 한다.

무어의 법칙은 단독으로 굴러간 게 아니라 두 개의 보조 법칙과 함께 작동했다.

| 법칙 | 핵심 내용 | 상태 |

|---|---|---|

| 무어의 법칙 | 트랜지스터 수 2년마다 2배 | 둔화 중[4] |

| 데너드 스케일링 | 트랜지스터가 작아지면 전력 소모도 비례해 감소 | 약 2005년경 사실상 종료[5] |

| 황의 법칙 | (메모리 한정) 1년마다 집적도 2배 | 무어 곡선에 수렴 |

여기서 투자자가 진짜 주목할 대목은 무어가 아니라 데너드 스케일링의 종료다. 2000년대 중반까지는 칩이 작아질수록 전력도 같이 줄어 클럭(작동 속도)을 마음껏 올릴 수 있었다. 그런데 이 보조 법칙이 깨지면서 클럭을 더 올리면 칩이 타버리는 '발열의 벽'에 부딪혔다. 그래서 산업은 '코어 하나를 빠르게'에서 '코어 여러 개를 병렬로'로 방향을 틀었고[6], 이 멀티코어·병렬 연산 패러다임이 훗날 GPU와 AI 가속기 전성시대의 토대가 됐다.

공정 미세화(나노미터 줄이기)가 한계에 다가서자, 성능을 끌어올리는 길은 세 갈래로 갈라졌다. 이 갈림길이 곧 오늘날 반도체 종목의 차별화 포인트다.

끝까지 회로를 더 가늘게 새기는 정공법. 7나노 이하 초미세 공정에는 EUV(극자외선 노광) 장비가 필수인데, 이 장비를 만드는 회사는 네덜란드 ASML 단 한 곳뿐이다. 진입장벽이 곧 해자가 된 대표 사례다.

회로를 더 못 줄이면, 칩을 잘게 쪼개 레고처럼 쌓고 붙인다. 칩렛(chiplet)·CoWoS 같은 첨단 패키징, 그리고 D램을 수직으로 적층한 HBM(고대역폭 메모리)이 여기 속한다. AI 가속기 성능의 상당 부분이 이제 '얼마나 잘 붙이느냐'에서 갈린다.

하드웨어가 한계면 설계와 소프트웨어로 메운다. 엔비디아가 CUDA(엔비디아 GPU 플랫폼)라는 소프트웨어 생태계로 개발자를 묶어두는 전략이 대표적이다. 같은 트랜지스터로도 소프트웨어가 좋으면 체감 성능이 달라진다.

불스토리 관점: "무어의 법칙이 끝났다"는 말은 절반만 맞다. 트랜지스터를 줄이는 정공법은 분명 느려졌다. 하지만 패키징·설계·소프트웨어로 성능 곡선을 이어 붙이는 '확장판 무어'는 오히려 새 승자를 만들고 있다. 투자자가 봐야 할 건 "법칙이 죽었나"가 아니라 "이 종목이 정공법 진영인가, 우회 진영인가"다.

무어의 법칙 둔화는 모든 반도체 기업에 똑같이 작용하지 않는다. 미세화 한계를 우회하는 능력에 따라 명암이 갈린다. 핵심 종목을 실시간 스냅샷으로 확인해보자.

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

| 시가총액 | — | PER | — |

| 배당수익률 | — | 섹터 | — |

미세화 한계의 최대 수혜 진영

전환에 고전했거나 분기점에 선 진영

ETF로 접근하기 개별 종목의 명암을 가리기 부담스럽다면, 반도체 밸류체인을 통째로 담는 ETF가 대안이다. SOXX·SMH 같은 반도체 ETF는 팹리스·파운드리·장비주를 한 바구니에 담아, 미세화 전환의 승자·패자 베팅 리스크를 분산한다.[8]

'법칙의 종말' 논쟁 무어 본인조차 생전에 "이 법칙은 영원할 수 없다"고 인정했다.[9] 트랜지스터 크기가 원자 몇 개 수준에 가까워지면 물리적으로 더 줄일 수 없다. 문제는 시장이 여전히 '매년 더 싸고 빠른 칩'을 전제로 밸류에이션을 매긴다는 점이다. 이 전제가 깨질 때 충격이 어디로 향할지가 핵심 쟁점이다.

미세화 비용의 폭증 공정 한 세대를 진전시키는 데 드는 설비·R&D 비용이 기하급수적으로 늘고 있다('무어의 제2법칙' 혹은 록의 법칙[10]). 비용을 감당 못 하는 기업은 탈락하고, 살아남는 기업은 줄어든다. 과점 심화는 살아남은 기업엔 호재지만, 산업 전체의 진입 경쟁은 사실상 소멸한다.

AI 수요와의 결합 리스크 지금 반도체 호황은 생성형 AI 인프라 투자가 떠받친다. AI 연산 수요가 미세화 둔화를 가격(고부가 칩)으로 상쇄해주고 있지만, 만약 빅테크(구글·마이크로소프트·아마존·메타)의 데이터센터 CAPEX가 꺾이면, 미세화 둔화라는 구조적 약점이 그대로 드러날 수 있다. 무어의 법칙의 빈자리를 AI 수요가 메워주는 구도라, 둘은 한 묶음으로 봐야 한다.

관련 문서 반도체 · EUV(극자외선 노광) · HBM(고대역폭 메모리) · GPU · 파운드리 · 엔비디아 · TSMC · 인공지능(AI) · 데이터센터

본 문서는 정보 제공용이며 투자 권유가 아닙니다. 모든 투자 결정과 그에 따른 손익은 투자자 본인에게 귀속됩니다.