CME 기업분석 — CME Group

2026년 6월 14일 업데이트

킴머니 · 불스토리 크리에이터CME Group(CME)은 매출 18.8~19억 달러와 EPS(주당순이익) 3.36달러를 기록했다. 거래대금 회복과 변동성 확대가 수수료 수익과 이익률을 끌어올렸다. 다만 주가는 실적 호조에도 약세를 보여 실적 대비 주가 부담이 남아 있다.

계좌 박살나는 요즘 장… 오르면 못 사고, 사면 떨어지고, 멘탈은 계속 갈린다. 근데 웃긴 사실 하나 알려줄까?

이런 장에서 혼자 계속 돈 버는 회사가 있다.

시장 떨어져도 돈 벌고 시장 올라가도 돈 벌고 심지어 니가 손절할 때도 돈 번다.

“변동성 = 리스크”라고 생각하면 하수고, “변동성 = 돈”이라고 보는 순간 투자의 레벨이 완전히 바뀐다.

그 대표적인 회사가 바로 CME 그룹이다.

CME Group(CME)

SECURITY & COMMODITY BROKERS, DEALERS, EXCHANGES & SERVICES · 시총 $91.1B · 직원 3,875명

https://www.cmegroup.com1. 어떤 회사인가

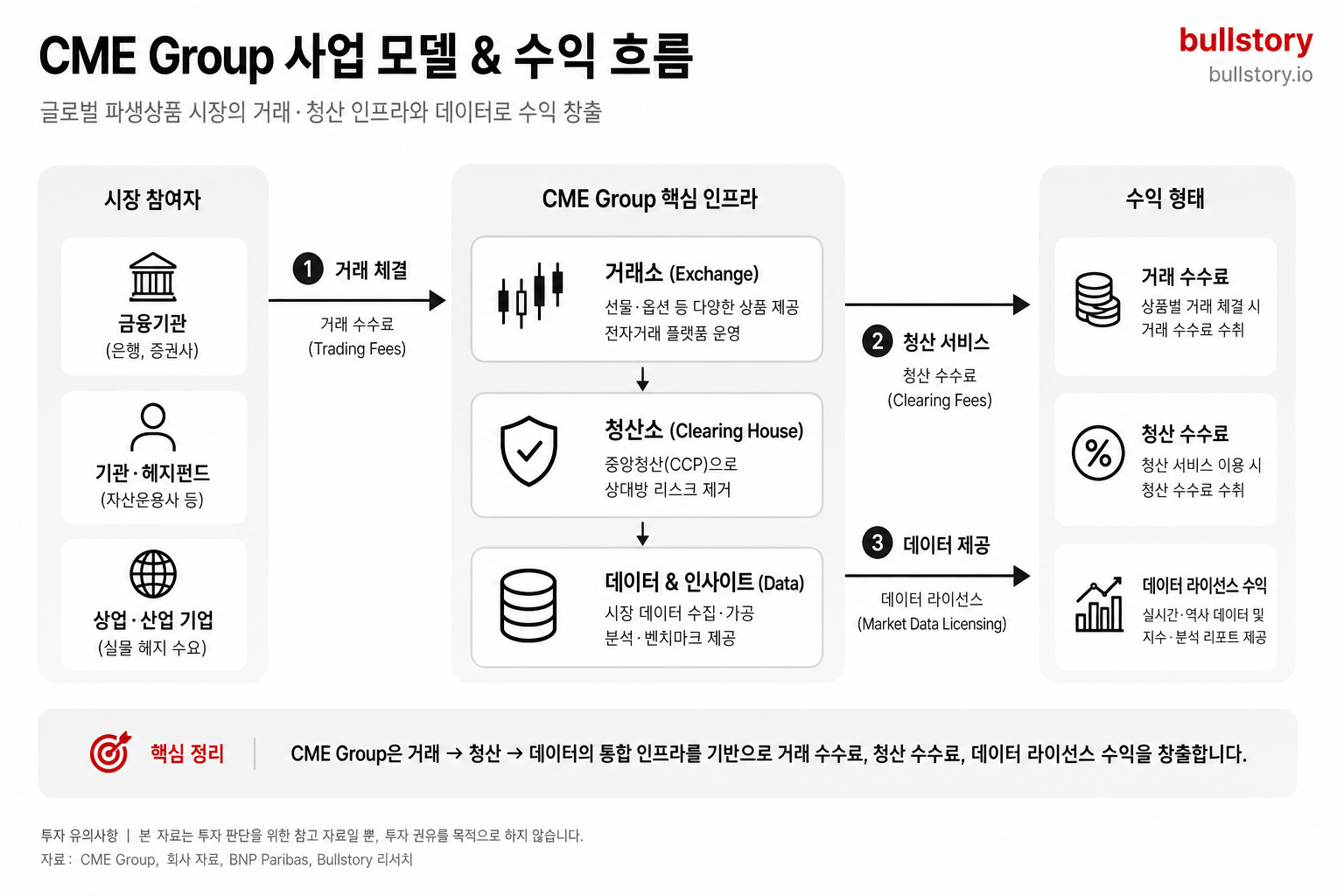

CME Group은 금리, 주식지수, 외환, 에너지, 금속 등 여러 자산에 대한 선물과 파생상품을 거래하고 청산하는 거래소 그룹이다. 여러 경쟁 거래소를 합치며 상품 범위와 거래 인프라를 넓혔다. 청산 기능이 있어 거래 상대방 리스크를 줄여주는 점이 경쟁력이다. S&P 다우존스 지분 27%를 보유하고 있어 S&P 관련 선물 상품을 취급할 수 있는 구조를 갖추고 있다. /

2. 어떻게 돈을 버나

가장 큰 수익원은 거래가 체결될 때 내는 수수료다. 거래된 계약을 정리하고 결제하는 과정에서 청산 수수료가 발생한다. 실시간 가격 데이터와 지수 사용권을 팔아 지속적인 구독·라이선스 수익을 얻는다. NEX 등 전자거래 플랫폼으로 현물 외환과 고정수익 거래 시장에도 접속해 수수료 기반 비즈니스를 확장하고 있다. 선물·청산 인프라가 많을수록 거래가 몰리고 수수료가 늘어나는 구조다.

- 주요 수익원: 거래 수수료, 청산·결제 수수료, 시장 데이터 및 지수 라이선스.

- 경쟁 우위: 광범위한 상품과 중앙청산 역할로 유동성이 모이는 네트워크 효과.

- 리스크 포인트: 거래량 변동과 규제 변화가 수익에 바로 영향을 준다.

재무 흐름 (분기, 5년)

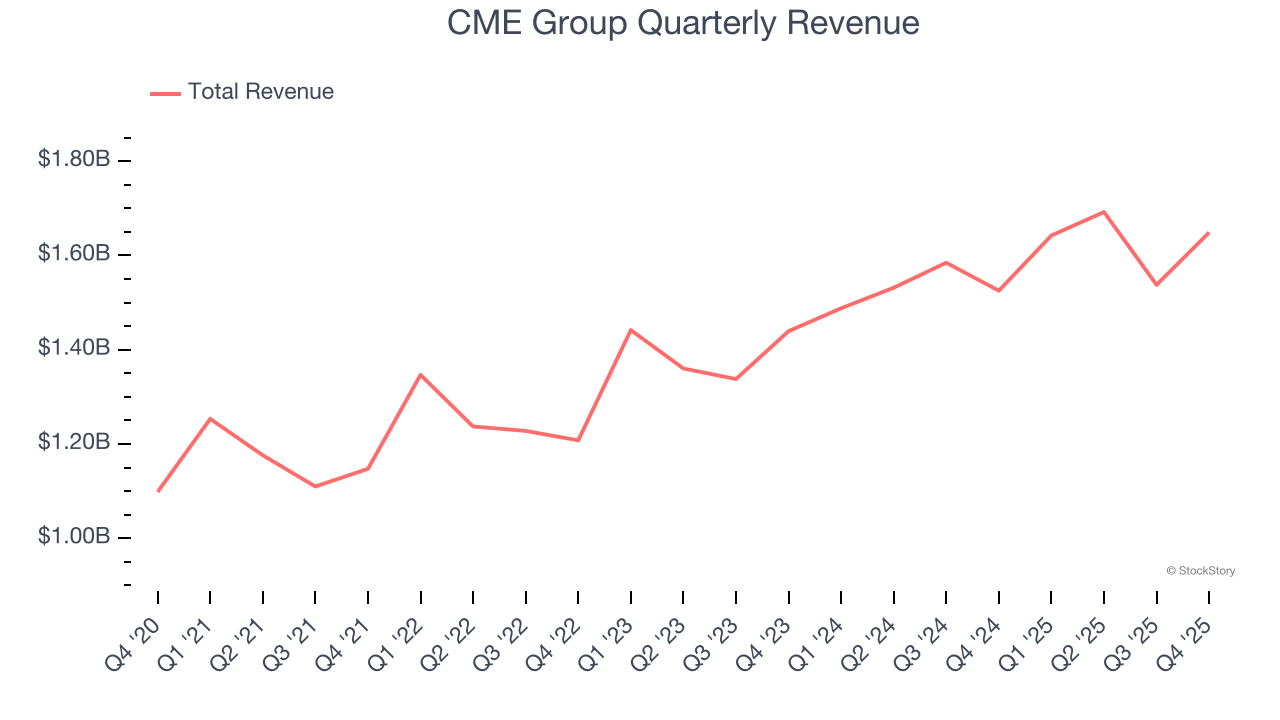

매출

성장 가속화 시작 (2024년)

매출이 15억 달러 수준으로 올라섰다. 파생상품 거래량 회복과 수수료 구조의 기여가 매출 성장의 핵심이다.

수익성 반등 (2026년)

매출 19억 달러와 영업이익 13억 달러로 수익성이 크게 개선됐다. 거래대금 급증과 비용 통제가 동시에 작동한 결과다. 2026.06.10 기준 큰 하락 이후 지지선을 기점으로 3% 이상의 유의미한 반등이 나왔다. 이는 하락 추세가 상승 추세로 전환되는 중요 터닝 포인트로 볼 수 있다.

매출 체크리스트

- ·분기별 거래대금(Volume of trades) 증가 지속 여부 확인

- ·수수료 수익의 구조적 개선 징후 확인

- ·매출 스파이크가 계절적 요인인지 확인

지출

안정적 비용 구조 (2023~2024년)

분기별 지출이 주로 6억 달러 수준으로 유지됐다. 고정비 중심의 비용 구조가 비용 변동을 제한했다.

일시적 비용 축소(2025년)

2025년 4분기에 지출이 5억 달러로 떨어지면서 순이익이 급증했다. 해당 축소는 비용 절감 또는 일회성 항목 영향으로 해석된다.

지출 반등과 재투자 가능성 (2026년)

2026년 1분기 지출이 7억 달러로 복귀했다. 비용이 다시 늘어난 것은 정상 운영비 또는 재투자 신호일 가능성이 높다.

지출 체크리스트

- ·2026년 이후 분기에서 지출 수준이 6~7억 달러로 안정되는지 확인

- ·2025년 4분기 지출 축소의 항목별 성격(일회성 vs 지속)을 확인

- ·인건비·기술투자 항목의 증감 여부 점검

매출과 지출 비교

종합 평가

CME는 최근 분기에 매출과 이익이 동시 개선됐다. 매출 19억 달러와 순이익 12억 달러는 거래대금 회복과 비용 변동이 결합된 결과다. 그러나 2025년 4분기의 지출 축소가 2026년 1분기에는 풀린 점은 이익 개선의 일부가 일회성임을 시사한다.

핵심 시그널

- ·거래대금 회복으로 인한 매출 확대

- ·일시적 비용 축소로 인한 이익률 상승

- ·지출이 복귀한 점은 재투자 또는 정상화 신호

다음 분기 체크리스트

- ·다음 분기에도 매출 수준이 19억 달러 근처에 유지되는지 확인

- ·비용 축소 항목의 재발 여부를 분기별로 점검

- ·수수료 수익과 거래대금의 상관관계를 분기별로 비교

최근 이슈

기업 이슈

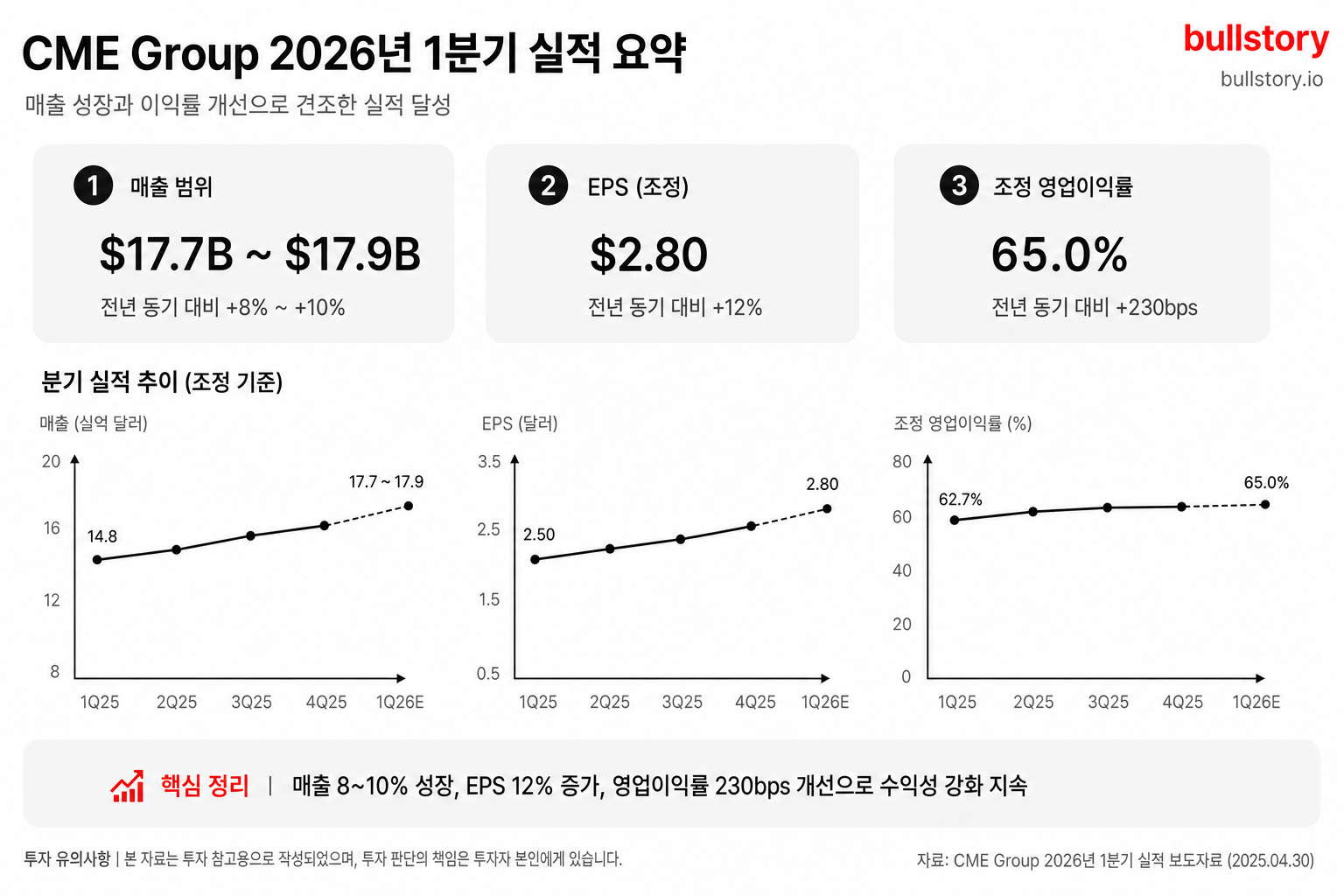

2026년 1분기 매출 18.8~19억 달러

회사는 2026년 1분기에 매출 18.8~19억 달러를 기록했고 거래량이 사상 최고 수준이었다. 회사 입장에서는 변동성 기반의 헤지 수요가 매출과 수수료 수익을 끌어올려 명확한 호재다.

EPS 3.36달러, 이익률 개선 20%

EPS는 3.36달러로 전년 대비 20% 증가했다. 이는 고마진 상품 비중 확대가 이익을 더 빠르게 늘리는 구조를 보여주며 회사에는 호재다.

실적 호조에도 주가 약세 (2026년 1분기)

실적이 개선됐지만 주가는 상대적으로 부진하다. 회사 입장에서는 향후 경쟁 심화와 주가의 밸류 부담이 투자심리를 약화시키는 악재다.

산업 이슈

암호화폐 퍼페추얼 선물 도입으로 경쟁 심화

시장에 암호화폐 퍼페추얼 선물이 도입되며 거래 유입이 기존 선물 시장에서 분산되고 있다. 회사 입장에서는 수수료 기반 수익이 하방 압력을 받는 악재다.

시장 변동성 상승, 거래량 급증 (2026년 1분기)

시장 변동성이 상승하면서 헤지 수요가 늘고 업계 전반의 거래량이 급증했다. CME에는 거래와 클리어링 수수료가 늘어나는 직접적인 호재다.

불스토리 인사이트

결국 시장에서 중요한 건 방향을 맞추는 게 아니라, 어떤 환경에서도 수익을 낼 수 있는 구조를 이해하는 것이다. 대부분은 상승에 베팅하지만, 진짜 강한 투자자는‘시장이 어떻게 움직이든 돈이 흐르는 곳’을 찾는다. 변동성을 두려워하는 투자자와, 변동성을 이용하는 투자자.이 차이가 결국 장기적인 결과를 만든다.

주식 시장은 크게 횡보, 하락, 상승이라는 흐름이 있다. CME 그룹은 매우 강한 추세장일 때는 많은 수익을 안기지는 못하더라도 요즘같이 큰 변동성을 동반하는 시장에서는 CME 그룹같은 종목이 "효자 종목"으로 전환된다. 우리는 하루, 이틀만 투자를 하는 사람이 아님을 기억하자. 결국 어떠한 큰 파도와 돌풍이 불어도 "살아남는 자"가 돈을 버는 "강한 자"이다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

CME의 사업 구조는 어떻게 되며 거래소·청산·시장데이터 중 어느 쪽이 매출을 주도하나?

거래·청산·시장데이터가 병행 수익원이며 거래 수수료와 청산 수수료가 매출을 주도한다. 시장데이터는 구독형 수익으로 안정적으로 기여한다.

최근 CME의 매출과 이익 추세는 어떤가?

매출은 회복세로 2026년 매출 19억 달러와 영업이익 13억 달러로 수익성이 개선됐다.

CME의 EPS와 이익률은 어떻게 변했나?

EPS는 3.36달러로 전년 대비 20% 증가했고 고마진 상품 비중 확대가 이익률 개선을 이끌었다.

실적 호조에도 주가가 약세인 이유는 무엇인가?

경쟁 심화와 주가가 실적에 비해 비싼 부담이 투자심리를 약화시키면서 주가가 실적만큼 움직이지 못하고 있다.

암호화폐 퍼페추얼 선물 도입은 CME에 어떤 영향을 주나?

암호화폐 퍼페추얼 선물은 거래 유입을 분산시켜 CME의 수수료 기반 수익에 하방 압력을 가하는 경쟁 요인이다.

CME의 시장데이터·지수 라이선스 사업은 수익 구조상 어떤 특징이 있나?

실시간 가격 데이터와 지수 사용권은 구독·라이선스형으로 지속적이고 예측 가능한 현금흐름을 만든다.

댓글 0

첫 댓글을 남겨보세요.