ETF 5유형으로 포트폴리오 짜는 법: VOO 하나로는 분산이 안 된다

VOO 하나로는 분산이 되지 않습니다. 지수형, 섹터형, 레버리지형, 테마형, 배당/채권/원자재형 등 5유형 ETF를 섞어야 진짜 분산이 됩니다. 현금 비중은 10~15%를 유지하세요.

한눈에 보는 결론

VOO나 QQQ 하나만 사놓고 "분산투자 중"이라고 생각한다면, 지금 당장 계좌를 다시 봐야 한다.

ETF는 한 종류의 상품이 아니다. 역할이 전혀 다른 도구들의 모음이다. 역할이 다른 ETF를 섞어야 진짜 포트폴리오다. 이 글은 그 구조를 성향별 배분표까지 포함해 정리한다.

1. ETF 5유형 분류 체계

ETF는 추종 전략과 위험 수준에 따라 크게 5가지로 나뉜다. 각 유형이 포트폴리오 안에서 맡는 역할이 모두 다르다.

지수 추종형: S&P 500, 나스닥 100 같은 주요 지수를 그대로 복제한다. 시장 평균 수익률을 확보하는 포트폴리오의 핵심 토대 역할이다. 대표 ETF는 VOO, QQQ, SPY, IVV다.

섹터 집중형: 반도체, IT, 헬스케어 등 특정 산업에 집중 투자한다. 시장 평균보다 높은 수익을 노릴 수 있지만, 그 산업이 흔들리면 같이 내려간다. 대표 ETF는 SOXX, XLK, XLV, XLE다.

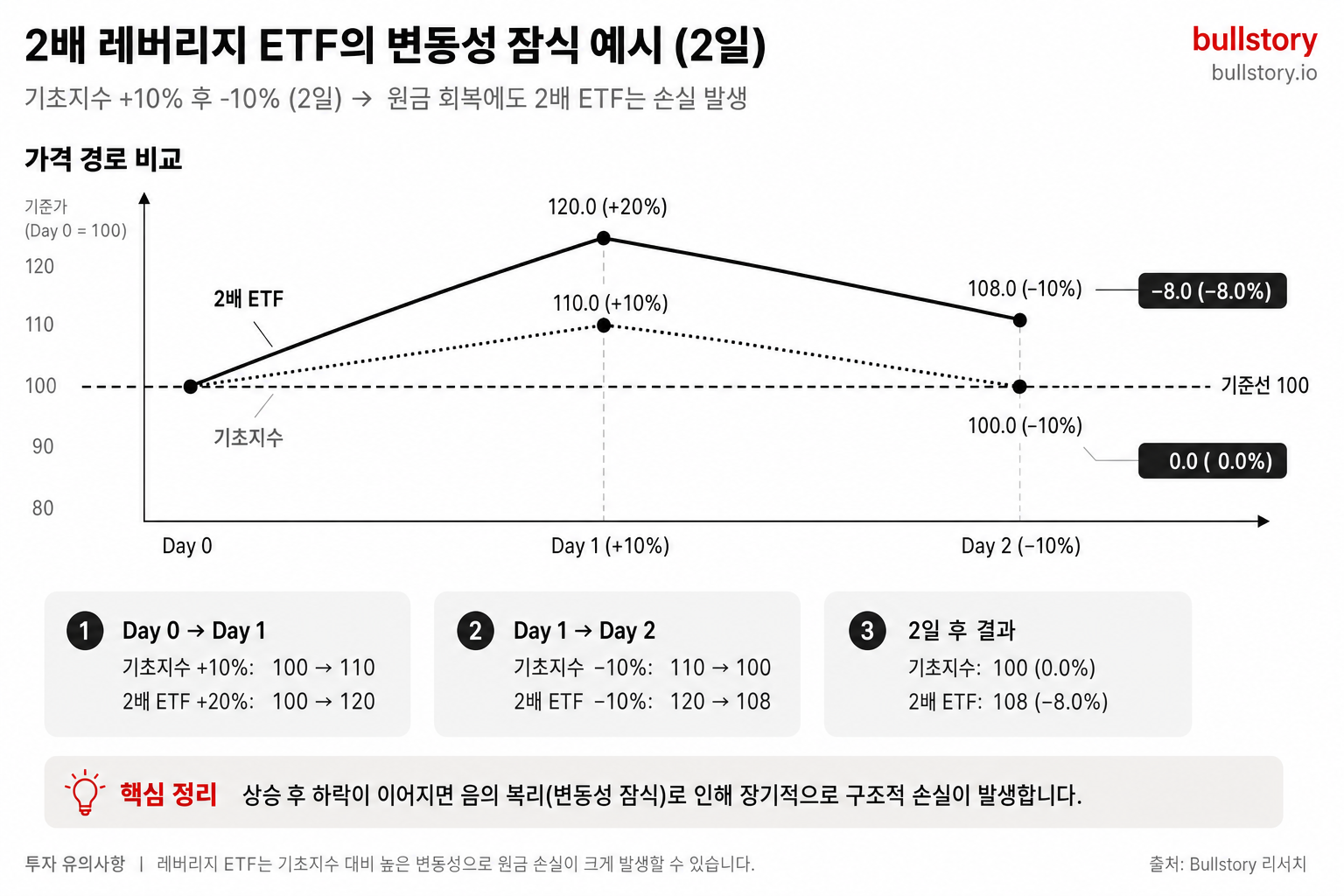

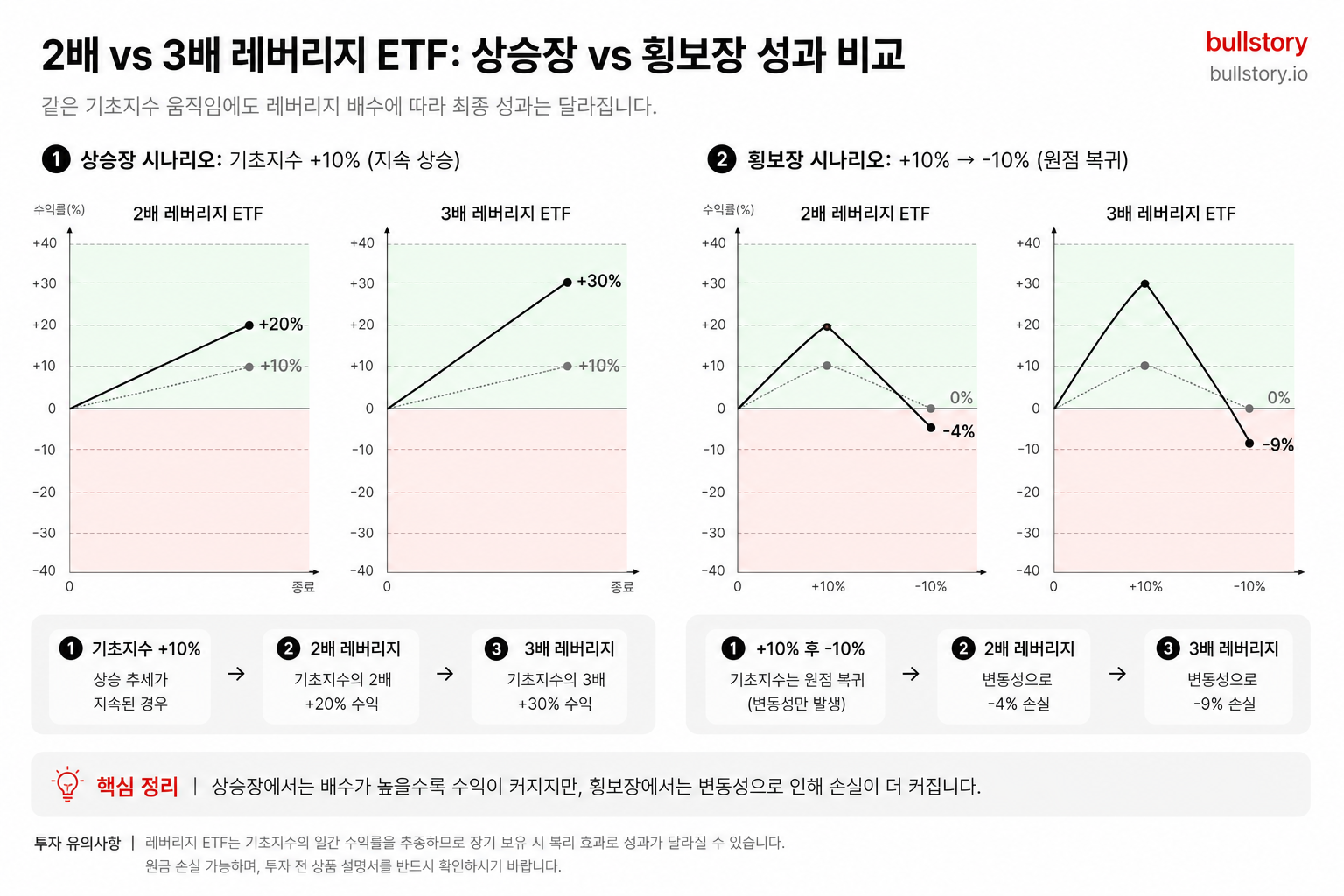

레버리지형: 기초 지수의 일일 수익률을 2~3배로 추종한다. 단기 매매 전용이고, 오래 들고 있으면 변동성 감쇄(가격이 오르락내리락 반복할 때 원금이 점점 줄어드는 현상) 때문에 원금이 깎인다. 대표 ETF는 SOXL, TQQQ, UPRO다.

테마형: AI, 자율주행, 우주, 블록체인 같은 미래 성장 산업에 투자한다. 변동성이 크고, 해당 테마가 실제로 성공하느냐에 따라 결과가 완전히 달라진다. 대표 ETF는 ARKK, ARKW, BOTZ다.

배당/채권/원자재형: 안정적인 현금 흐름과 하락장 방어를 담당한다. 배당주 ETF(SCHD)는 정기적인 현금 흐름을 제공하고, 채권 ETF(TLT)는 금리가 내려갈 때 수익이 발생하며, 원자재 ETF(GLD)는 물가가 오를 때 방어막이 된다.

2. 유형별 핵심 특성 비교

| 유형 | 대표 ETF | 기대수익 | 리스크 | 적정 보유기간 | 역할 |

|---|---|---|---|---|---|

| 지수 | VOO, QQQ | 연 8~12% | 중간 | 5년 이상 | 핵심 |

| 섹터 | SOXX, XLK | 연 10~20% | 높음 | 2~5년 | 초과 수익 추구 |

| 레버리지 | SOXL, TQQQ | 단기 고수익 | 매우 높음 | 수일~수주 | 단기 매매 |

| 테마 | ARKK, BOTZ | 불확실 | 높음 | 3~10년 | 미래 성장 베팅 |

| 배당/채권/원자재 | SCHD, TLT, GLD | 연 3~7% | 낮음 | 3년 이상 | 방어 + 현금 흐름 |

기대수익률은 과거 10년 연평균 수익률 기준 추정치다. 미래 수익을 보장하지 않는다. 레버리지 ETF는 일일 수익률 배수이며, 장기 보유 시 변동성 감쇄로 실제 수익률은 크게 다를 수 있다.

3. 가짜 분산 vs 진짜 분산

"ETF 3개 샀으니 분산했다"는 생각이 가장 흔한 실수다. 중요한 건 개수가 아니라 유형이 다른지 여부다.

VOO + QQQ + TQQQ 조합을 보면 겉으로는 3개로 나뉜 것처럼 보인다. 하지만 셋 다 미국 대형 기술주에 집중되어 있다. 시장이 떨어지면 셋이 동시에 내려간다. 같은 자산에 3번 투자한 것과 결과가 같다.

| 가짜 분산 | 진짜 분산 | |

|---|---|---|

| 조합 | VOO + QQQ + TQQQ | VOO + SOXX + SCHD + TLT + GLD |

| 구성 | 전부 미국 대형 기술주 | 5가지 유형에서 골고루 |

| 하락 시 | 3개 동시 하락 | 일부가 방어 역할 |

상관계수(두 자산이 얼마나 같은 방향으로 움직이는지 -1에서 +1로 나타낸 수치. 1에 가까울수록 함께 오르내림)로 보면 차이가 명확하다.

| ETF 조합 | 상관계수 | 분산 효과 |

|---|---|---|

| VOO vs QQQ | 0.96 | 거의 없음 |

| VOO vs TQQQ | 0.95 | 거의 없음 |

| VOO vs SCHD | 0.82 | 약간 |

| VOO vs TLT | -0.35 | 높음 |

| VOO vs GLD | 0.05 | 매우 높음 |

ETF 이름이 다르다고 분산이 아니다. 상관관계가 낮은 다른 유형을 섞어야 진짜 분산이다.

4. 성향별 포트폴리오 배분 전략

투자 성향에 따라 5유형의 비율을 조절하면 된다. 세 가지 성향 모두 현금 비중은 10~15%를 유지한다.

| 유형 | 지수 | 섹터 | 테마 | 배당 | 채권 | 현금 |

|---|---|---|---|---|---|---|

| 안정형 | 40% | 10% | 0% | 25% | 10% | 15% |

| 중립형 | 35% | 20% | 15% | 15% | 0% | 15% |

| 공격형 | 25% | 20% | 35% | 5% | 0% | 15% |

성향별로 실제 ETF를 어떻게 배분하는지는 다음 섹션에서 구체적으로 정리한다.

안정형: "잃지 않는 것이 1순위"

| 자산 | ETF | 비중 |

|---|---|---|

| 지수 | VOO | 40% |

| 배당 | SCHD | 25% |

| 섹터 | XLK | 10% |

| 채권 | TLT | 10% |

| 현금 | 현금 | 15% |

중립형: "적당한 리스크, 적당한 수익"

| 자산 | ETF | 비중 |

|---|---|---|

| 지수 | VOO | 35% |

| 섹터 | SOXX | 20% |

| 테마 | ARKK | 15% |

| 배당 | SCHD | 15% |

| 현금 | 현금 | 15% |

공격형: "잃을 각오, 높은 수익 추구"

| 자산 | ETF | 비중 |

|---|---|---|

| 테마 | ARKK | 35% |

| 지수 | QQQ | 25% |

| 섹터 | SOXX | 20% |

| 배당 | SCHD | 5% |

| 현금 | 현금 | 15% |

실제 매수 시에는 각 ETF의 보수율(운용사가 가져가는 비용 비율), 거래량, 추종 오차(ETF가 따라가려는 지수와 실제 수익률의 차이)를 확인하고 결정해야 한다.

5. 레버리지 ETF를 장기 배분에 넣지 않는 이유

레버리지 ETF(SOXL, TQQQ 등)는 일일 수익률의 2~3배를 추종하는 구조다. 오래 들고 있을수록 변동성 감쇄가 누적되면서 원금이 줄어든다.

| 구분 | 1일차 | 2일차 | 최종 결과 |

|---|---|---|---|

| 기초 지수 | +10% | -10% | -1.0% |

| 3배 레버리지 | +30% | -30% | -9.0% |

기초 지수는 -1% 손실이지만 3배 레버리지는 -9% 손실이다. 이 격차가 장기 보유 시 매일 누적된다.

6. 현금 15%를 유지해야 하는 이유

세 가지 성향 모두 현금 비중 15%를 유지하는 것은 의도적인 전략이다. 현금은 투자하지 못한 남는 돈이 아니라, 다음 수익을 만들기 위해 준비해둔 자금이다.

공격형 투자자일수록 현금을 0%로 만들고 싶은 욕구가 강하다. 그런데 공격형 포트폴리오는 변동성이 크기 때문에 하락 시 추가 매수 기회가 더 자주 생긴다. 현금이 없으면 그 기회를 잡을 수 없다.

| 시나리오 | 현금 0% (풀매수) | 현금 15% (탄창 전략) |

|---|---|---|

| 초기 투자금 | 1,000만 원 전액 투자 | 850만 원 투자 + 150만 원 현금 |

| -20% 하락 발생 | 800만 원, 추가 매수 불가 | 680만 원 + 150만 원 현금 |

| 하락 시 대응 | 지켜보기만 가능 | 150만 원으로 저가 분할 매수 |

| 회복 후 결과 | 1,000만 원 (원금 회복) | 1,060만 원+ (저가 매수분 수익) |

7. 실전 점검 가이드

지금 당장 증권 계좌를 열어서 보유 ETF가 5유형 중 어디에 분포되어 있는지 확인해야 한다. 한쪽에 쏠려 있다면, 그게 현재 리스크다.

자가 진단 체크리스트

- Step 1: 보유 ETF 목록을 전부 적고, 각 ETF를 5유형으로 분류한다.

- Step 2: 유형별 비중을 계산한다. 전체 투자금 대비 각 유형의 비율을 구한다.

- Step 3: 한 유형이 60% 이상이면 위험 신호다.

- Step 4: 현금 비중이 10% 미만이면 기회를 놓칠 가능성이 높다.

- Step 5: 자신의 성향(안정/중립/공격)을 정하고, 목표 배분과 현재 배분의 차이를 비교한다.

진단 결과별 조치

| 진단 결과 | 의미 | 권장 조치 |

|---|---|---|

| 지수 유형에 70% 이상 집중 | 시장 평균에 고정됨. 하락 방어 수단 없음. | 배당/채권 ETF를 추가해 방어 비중 확보 |

| 레버리지 ETF 장기 보유 중 | 변동성 감쇄로 원금 손실 진행 중일 가능성 | 즉시 매도 검토. 지수/섹터 ETF로 교체 |

| 현금 비중 5% 미만 | 하락장 추가 매수 불가 상태 | 고평가 ETF 일부 매도해 현금 15%까지 확보 |

| 5유형 중 3유형 이상 보유 | 기본적인 분산 달성 | 비중 조절만 진행. 성향별 목표와 비교 |

8. 리스크 요인

- 시장 전체 하락 (영향: 높음): 2022년처럼 주식과 채권이 동시에 하락하는 시기에는 분산 효과가 제한된다.

- 리밸런싱 미실행 (영향: 중간): 목표 비중이 흐트러져도 손실 중인 자산을 파는 심리적 저항 때문에 실행하지 못하는 경우가 많다.

- 테마 ETF 집중 리스크 (영향: 중간): ARKK는 2021년 고점 대비 75% 이상 하락한 적이 있다. 테마가 기대만큼 실현되지 않으면 장기 손실로 이어진다. (Yahoo Finance)

- 현금 기회비용 (영향: 낮음): 상승장이 오래 지속되면 현금 15%가 수익률을 끌어내리는 요인이 될 수 있다. 하락장 대응력과 맞바꾸는 비용이다.

9. 결론

ETF 투자의 핵심은 단순하다. 역할이 다른 ETF를 섞어야 진짜 포트폴리오다. 같은 유형의 ETF를 여러 개 사는 것은 이름만 다를 뿐 같은 자산에 투자한 것이고, 하락장에서 동시에 무너지는 결과로 이어진다.

원칙 1. ETF를 5유형으로 분류하고 각 역할을 이해하라. 원칙 2. 자신의 투자 성향에 맞는 비중으로 유형별 ETF를 배분하라. 원칙 3. 현금 15%를 반드시 유지하라. 현금은 남는 돈이 아니라, 다음 수익을 만들 자금이다.

지금 당장 계좌를 열어서 확인하면 된다. 내 ETF가 5유형 중 어디에 몰려 있는지. 한쪽에 쏠려 있으면 그게 리스크다.

부록: 초보자를 위한 용어 설명

| 용어 | 설명 |

|---|---|

| ETF | 주식처럼 사고 팔 수 있는 펀드. 여러 종목을 한 번에 사는 효과가 있다. |

| VOO / QQQ / SPY / IVV | 미국 주요 지수를 따라가는 대표 ETF들. VOO와 IVV는 S&P 500, QQQ는 나스닥 100, SPY도 S&P 500을 추종한다. |

| S&P 500 | 미국 대표 기업 500개로 만든 주가 지수. 미국 시장 전체의 흐름을 보여준다. |

| 나스닥 100 | 나스닥 거래소의 대형 비금융 기업 100개로 만든 지수. 기술주 비중이 높다. |

| 레버리지 ETF | 기초 지수의 일일 수익률을 2배, 3배로 따라가도록 만든 ETF. 수익도 손실도 배수로 늘어난다. |

| 변동성 감쇄 | 레버리지 ETF가 오를 때 내릴 때 반복하면 원금이 점점 줄어드는 현상. 장기 보유 시 손실이 누적된다. |

| 상관계수 | 두 자산이 같은 방향으로 움직이는 정도를 -1에서 +1 사이 숫자로 나타낸 값. 1에 가까우면 같이 움직이고, -1에 가까우면 반대로 움직인다. |

| 리밸런싱 | 시간이 지나면서 흐트러진 포트폴리오를 다시 목표 비중으로 맞추는 작업. |

| 분할매수 | 한 번에 다 사지 않고 여러 번 나눠서 사는 방법. 평균 매수 가격을 낮추는 효과가 있다. |

| 보수율 | ETF가 운용 비용으로 가져가는 비율. 낮을수록 투자자에게 유리하다. |

| 추종 오차 | ETF가 따라가려는 지수와 실제 수익률 사이의 차이. 작을수록 좋다. |

| 채권 | 정부나 기업이 돈을 빌리면서 발행하는 증서. 정해진 이자를 받을 수 있다. TLT는 미국 장기 국채에 투자하는 ETF다. |

| 배당 | 기업이 이익의 일부를 주주에게 나눠주는 것. SCHD는 배당을 많이 주는 기업에 투자하는 ETF다. |

| 원자재 | 금, 은, 원유 같은 자연 자원. GLD는 금에 투자하는 ETF다. |

| 헤지 | 가격 변동 위험을 줄이기 위해 반대 방향 자산에 투자하는 것. |

참고 자료

- [1] Bloomberg Terminal: ETF Correlation Matrix, 5-Year Daily Returns (2021~2026)

- [2] Yahoo Finance: ETF Performance Data, Historical Returns (2026.04 기준)

- [3] ETF.com: Sector ETF Analysis, Fund Flows Report (2026년 1분기)

- [4] Vanguard Research: "Principles for Investing Success" (2025)

- [5] SPDR (State Street Global Advisors): ETF Fund Fact Sheets (2026)

- [6] iShares by BlackRock: ETF Product Specifications (2026)

- [7] ProShares: Leveraged ETF Disclosure, Volatility Decay Explanation (2026)

- [8] ARK Invest: ARK Innovation ETF (ARKK) Monthly Report (2026.03)

- [9] Morningstar: ETF Expense Ratio Comparison, Star Rating System (2026)

- [10] Charles Schwab: "ETF Portfolio Construction Guide" (2025)

- [11] World Gold Council: "Gold as a Strategic Asset" Annual Report (2025)

- [12] Federal Reserve Economic Data (FRED): US Treasury Yield Curve (2026)

- [13] 한국투자증권: "ETF 포트폴리오 구성 가이드" (2025.12)

면책 조항

본 자료는 BULLS RESEARCH가 교육 및 정보 제공 목적으로 작성한 것이다. 특정 금융 상품의 매수, 매도 또는 보유를 권유하거나 추천하는 것이 아니다.

투자는 원금 손실의 위험이 있다. 과거의 성과가 미래의 수익을 보장하지 않는다. 투자 결정은 투자자 본인의 판단과 책임 하에 이루어져야 한다. 필요 시 공인 재무설계사(CFP) 또는 투자상담사의 조언을 구하기 바란다.

본 자료에 언급된 ETF 상품(VOO, QQQ, SOXX, XLK, SOXL, TQQQ, ARKK, SCHD, TLT, GLD 등)은 예시 목적이다. 각 ETF의 투자설명서(Prospectus)를 반드시 확인하기 바란다.

© 2026 BULLS RESEARCH. All rights reserved. Instagram: @bullstory1 | Website: bullstory.io

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

VOO만 보유했을 때 어떤 리스크가 발생하고 ETF 5유형으로 이를 어떻게 줄이나요?

VOO만 보유하면 미국 대형주에 과도하게 집중되어 분산 효과가 부족하다. 채권·원자재·배당·섹터·테마처럼 상관관계가 낮은 유형을 섞어 위험을 낮춘다.

ETF 5유형별 역할은 무엇이고 초보자가 포트폴리오에 어떻게 배분해야 하나요?

지수는 핵심, 섹터는 초과 수익, 레버리지는 단기 매매용, 테마는 성장 베팅, 배당·채권·원자재는 방어다. 성향에 맞춰 비중을 조절하고 현금은 10~15% 유지한다.

VOO와 섹터·스타일·채권·원자재 ETF를 조합할 때 비중 산정 방법은?

먼저 투자 성향과 목표를 정한 뒤 대표 배분표를 기준으로 비중을 정한다. 최종 ETF는 보수율·거래량·추종오차를 확인해 선택한다.

배당 ETF·채권 ETF를 포함하면 포트폴리오 변동성이 얼마나 줄어드나요? 실용적 예시로 설명해 주세요.

채권은 VOO와 음의 상관(-0.35)으로 하락장에서 방어한다. 원자재는 거의 무관(0.05)해 포트폴리오 변동성을 낮추는 효과가 있다.

초보자가 VOO에서 ETF 5유형 포트폴리오로 전환할 때 체크리스트와 매매 타이밍은?

체크리스트: 보수율, 거래량, 추종오차를 확인하고 VOO 과집중을 해소하라. 현금 15%를 유지해 하락 시 추가 매수 여력을 확보한다.

레버리지 ETF를 장기 배분에 넣지 않는 이유는 무엇인가요?

레버리지는 일일 수익률의 2~3배를 추종해 장기 보유 시 변동성 감쇄가 누적된다. 예시에서 3배 레버리지는 -9%로 기초보다 손실이 더 컸다.

댓글 0

첫 댓글을 남겨보세요.