현대차 목표가 84만원 상향, 에이피알 미국 매출 분기 최고

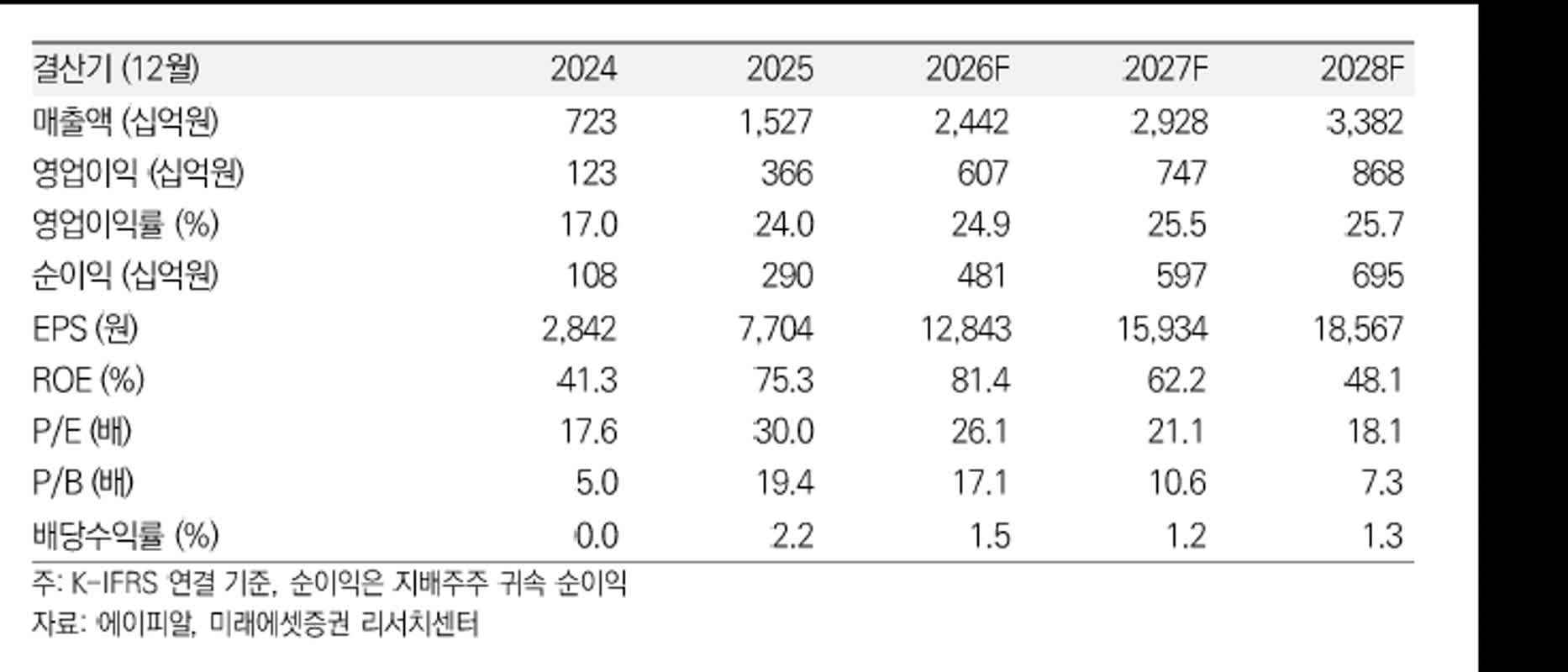

DS투자증권이 7월 9일 현대차 목표주가를 기존 74만원에서 84만원으로 13.5% 상향했고 투자의견은 매수(유지)입니다. 에이피알은 미국 아마존·틱톡과 대형 오프라인 채널 확대를 바탕으로 2분기에 시장 기대를 웃도는 실적이 예상된다고 보고됐습니다.

DS투자증권은 7월 9일 현대차 목표주가를 기존 74만원에서 84만원으로 13.5% 올렸다고 밝혔습니다. 증권사는 투자의견을 매수(유지)로 표기했습니다.

현대차의 전일 종가는 46만2500원입니다.

DS투자증권은 현대차가 구글과 협업하며 로보틱스 고도화를 추진하고 있다고 평가했습니다. 보고서는 현대차가 방대한 현장 데이터를 확보해 중국을 압도하는 데이터 파이프라인을 구축했다고 적었습니다.

에이피알에 대해서는 미국 아마존과 틱톡, 대형 오프라인 채널 확대가 이어지고 있다고 보고됐습니다. 보고서는 이로 인해 에이피알의 미국 매출이 매분기 사상 최대를 기록하고 있으며 2분기에 시장 기대를 웃도는 어닝 서프라이즈가 예상된다고 전했습니다.

OCI홀딩스는 미국의 통상 규제 발표 지연을 이유로 목표주가가 하향됐다고 보고됐습니다. 다만 비중국 폴리실리콘 분야에서 경쟁력을 유지해 하반기 최선호주 지위를 지켰다고 평가했습니다.

이 요약은 7월 9일 오전에 정리된 증권사 보고서들을 근거로 했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

현대차 목표가 84만원으로 상향된 이유는 무엇인가요? 분석 리포트 내용을 알고 싶습니다

DS투자증권은 구글과의 협업으로 로보틱스 고도화를 추진하고 방대한 현장 데이터로 데이터 파이프라인을 구축한 점을 근거로 목표가를 84만원으로 상향했다고 밝혔다.

에이피알(Apr)의 미국 분기 매출이 최고치를 기록했다는데 어떤 고객사가 성장을 견인했나요?

보고서는 아마존, 틱톡과 대형 오프라인 채널 확대를 매출 호조의 직접적 원인으로 적었으며, 개별 제품별 정보는 언급하지 않았다.

에이피알의 2분기 어닝 서프라이즈 예상 근거는 무엇인가요?

보고서는 미국 채널 확대로 매분기 사상 최대 매출을 기록하고 있어 2분기에 시장 기대를 웃도는 실적이 나올 것으로 전망한다고 적었다.

OCI홀딩스 목표주가가 하향된 이유와 하반기 전망은 어떻게 보이나요?

목표가 하향 이유로는 미국 통상 규제 발표 지연을 들었고, 비중국 폴리실리콘 분야 경쟁력으로 하반기 최선호주 지위를 유지했다고 평가했다.

댓글 0

첫 댓글을 남겨보세요.