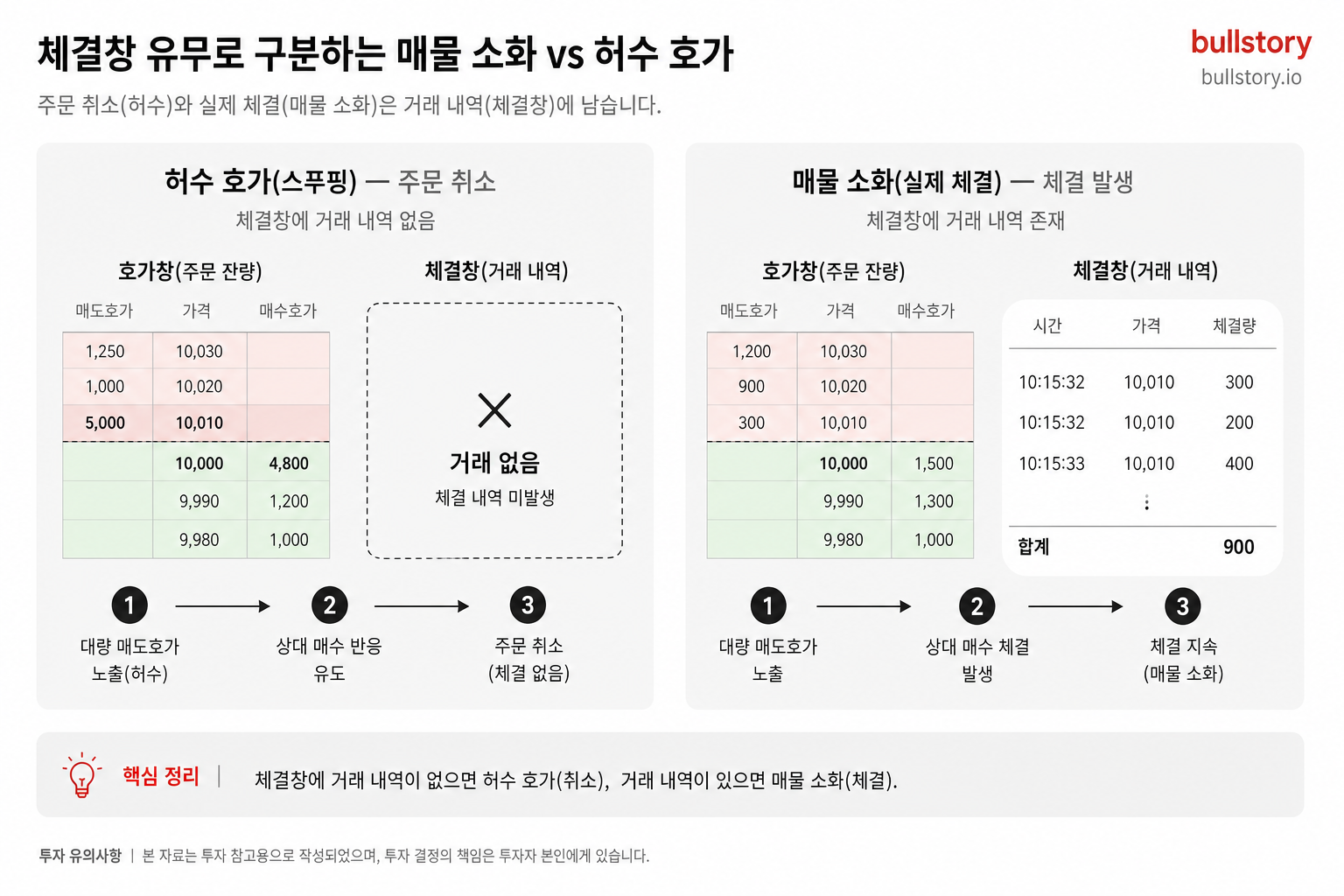

삼성전자5월 20일

삼성전자5월 20일삼성전자 목표가 57만원으로 상향, 한국투자증권 유지

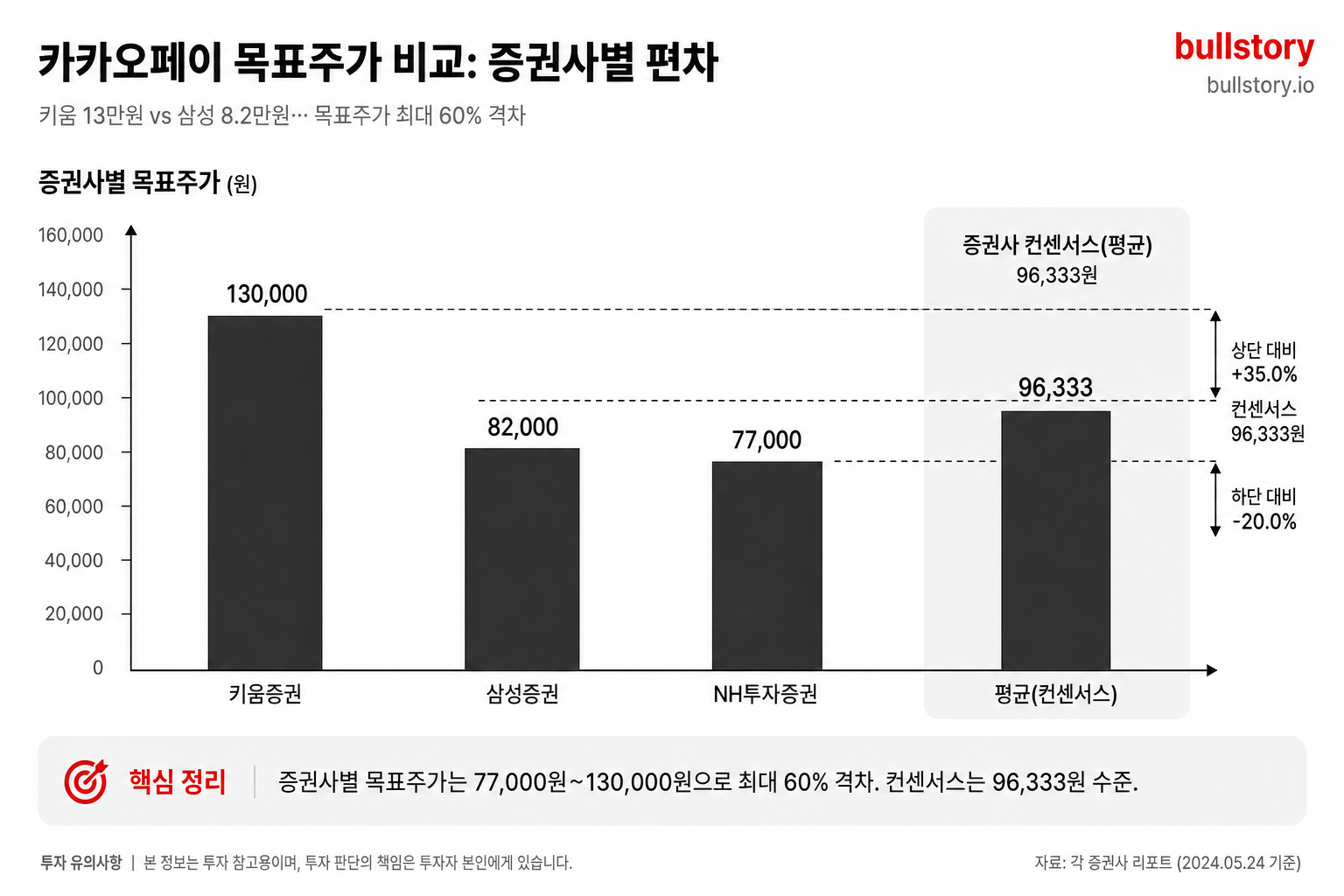

한국투자증권이 삼성전자 목표주가를 37만원에서 57만원으로 상향하고 투자의견 '매수'를 유지했습니다. 연구원은 범용 D램 ASP 상승률 상향으로 올해와 내년 영업이익 추정치를 각각 13%와 16% 올렸다고 밝혔습니다.

한국투자증권이 삼성전자 목표주가를 37만원에서 57만원으로 상향했습니다. 투자의견은 '매수'를 유지했습니다. 채민숙 한국투자증권 연구원이 상향 근거를 설명했습니다.

채민숙 연구원은 2·4분기 범용 D램 평균판매가격(ASP) 상승률을 기존 30%에서 60%로 상향했다고 밝혔습니다. 연구원은 이 수치가 메모리 실적 전망을 바꾸는 요인이라고 적었습니다. 보고서에는 관련 가정이 표로 정리돼 있습니다.

한국투자증권은 올해와 내년 영업이익을 각각 13%와 16% 상향했습니다. 보고서는 이 조정이 회사의 이익 추정치 변경 결과라고 했습니다. 연구원은 추정치 조정 근거를 보고서에 실었다고 밝혔습니다.

상향 조정한 영업이익 수치를 377조원과 573조원으로 제시했습니다. 보고서는 이 수치를 바탕으로 장기 수익성 가정을 수정했다고 적었습니다. 추정치 산출 근거는 보고서 내 표와 설명에 담겼습니다.

목표 산정에는 평균 자기자본이익률(ROE) 50% 가정이 반영됐습니다. 목표 주가순자산비율(PBR)은 5배로 설정됐습니다. 보고서는 해당 PBR을 기준으로 목표주가를 산출했다고 밝혔습니다.

보고서는 목표 PBR 5배를 주가수익비율(PER) 기준으로 환산하면 약 11배에 해당한다고 적었습니다. 보고서는 이 환산값을 비교지표로 제시했습니다. 환산 과정의 상세 가정은 보고서 표에 포함돼 있습니다.

보고서는 주당순이익(EPS) 연평균 성장률(CAGR)을 약 22%로 제시했습니다. 보고서는 추가로 다른 기간의 EPS 성장률을 15%로 표시했습니다. 보고서에는 해당 성장률 근거와 기간 표기가 포함돼 있습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

삼성전자 목표 주가는 얼마인가요?

한국투자증권이 보고서에서 목표주가를 57만원으로 상향했고, 투자의견은 매수로 유지했습니다.

목표가 상향의 주요 근거는 무엇인가요?

범용 D램 평균판매가격(ASP) 상승률을 30%에서 60%로 상향한 점을 핵심 근거로 제시했습니다.

한국투자증권이 제시한 상향된 영업이익 수치는 무엇인가요?

상향 조정한 영업이익은 377조원과 573조원으로 보고서에 제시했습니다.

목표주가 산정에 사용한 주요 가정은 무엇인가요?

평균 자기자본이익률(ROE) 50%와 목표 PBR 5배를 반영해 목표주가를 산출했습니다.

댓글 0

첫 댓글을 남겨보세요.