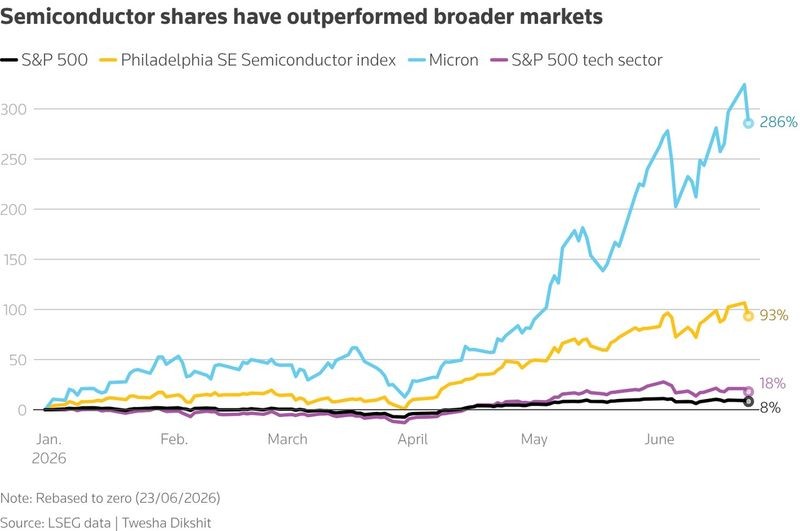

마이크론 주가 2025년 이후 1,000% 이상 상승해 시가총액 1조 달러 돌파

마이크론의 주가가 2025년 시작 이후 1,000% 넘게 오르며 시가총액이 1조 달러에 도달했습니다. 회사 주가는 2026년 예상 이익 기준 PER 16배, 2027년 예상 이익 기준 PER 9배로 거래되고 있으며, 월가에서는 2027년 매출이 60% 성장할 것으로 보고 있습니다.

마이크론의 주가가 2025년 시작 이후 1,000% 이상 상승했습니다. 이로써 시가총액이 1조 달러에 도달했습니다. 최근 몇 달 동안 주가 상승 폭이 컸습니다.

시장에서의 거래 기준으로는 2026년 예상 이익 기준 PER이 16배입니다. 2027년 예상 이익 기준 PER은 9배로 낮아집니다. PER은 주가가 이익의 몇 배인지(주가수익비율)입니다.

분석가들은 AI 데이터센터 확장에 따른 메모리 반도체 수요 증가가 배경이라고 보고 있습니다. 이로 인해 메모리 공급 부족이 지속된다고 판단합니다. 월가 예상은 2027년 매출이 60% 증가하는 것입니다.

기사에 따르면 이런 수급 상황이 마이크론의 실적과 주가에 직접적으로 영향을 미치고 있습니다. 분석가들은 여전히 추가 수익 기회가 있다고 평가합니다. 일부는 밸류에이션이 성장 기대를 반영한다고 지적합니다.

투자자 관점에서 주목되는 변수로는 실적과 매출 성장률입니다. 분기 실적과 회사의 매출 가이던스가 향후 추세 판단의 핵심으로 평가됩니다. 시장의 기대치와 실제 실적 간 차이가 주가 변동을 유발할 가능성이 있습니다.

기사는 대규모 상승 이후에도 일부 분석가들이 매수 의견을 유지한다고 전하고 있습니다. 그 근거로 AI 관련 수요와 예상 매출 성장을 제시합니다. 기사 본문은 구체적 수치와 분석가 전망을 중심으로 정리되어 있습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

마이크론 주가가 2025년 이후 1,000% 상승한 이유는 무엇인가?

AI 데이터센터 수요 증가로 메모리 공급이 부족해졌기 때문이다. 애널리스트들은 이 수급 불균형과 매출 성장 기대가 주가 상승을 이끌었다.

마이크론이 시가총액 1조 달러를 돌파할 근거와 주요 리스크는 무엇인가?

근거는 AI 관련 메모리 수요와 이에 따른 매출 기대다. 리스크는 분기 실적이 기대에 못 미치고 주가 조정이 발생하는 경우다.

마이크론의 실적 중 어떤 지표가 1,000% 주가 상승을 뒷받침하나?

핵심 지표는 매출 성장률과 PER(주가가 이익의 몇 배인지)다. 월가는 2027년 매출이 60% 증가할 것으로 예상했다.

마이크론 투자자가 체크해야 할 호재와 악재는 어떤 항목들인가?

호재는 AI 데이터센터 수요 확대와 매출 가이던스 상향이다. 악재는 분기 실적 부진, 시장 기대치와의 괴리, 높은 주가 수준이다.

댓글 0

첫 댓글을 남겨보세요.