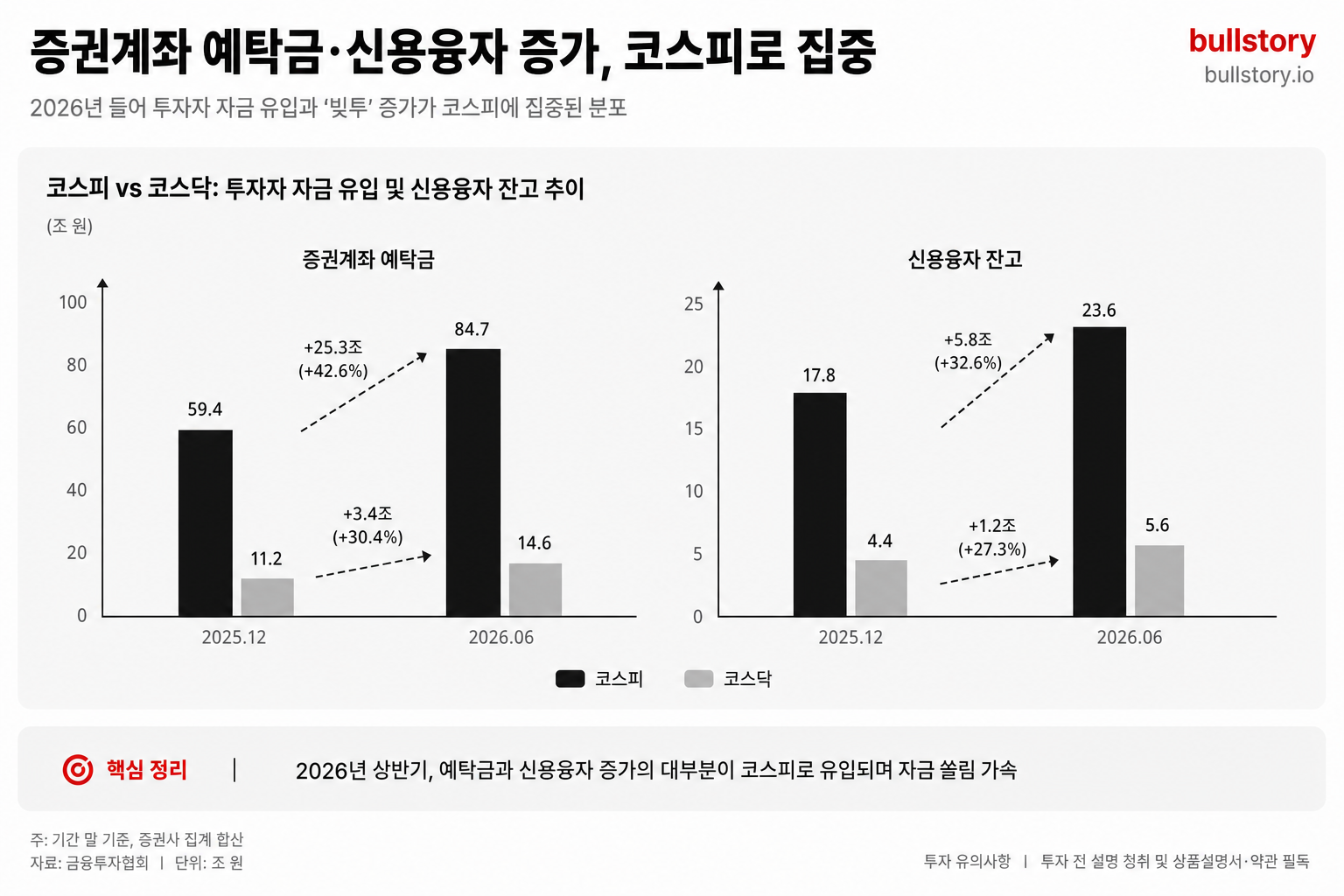

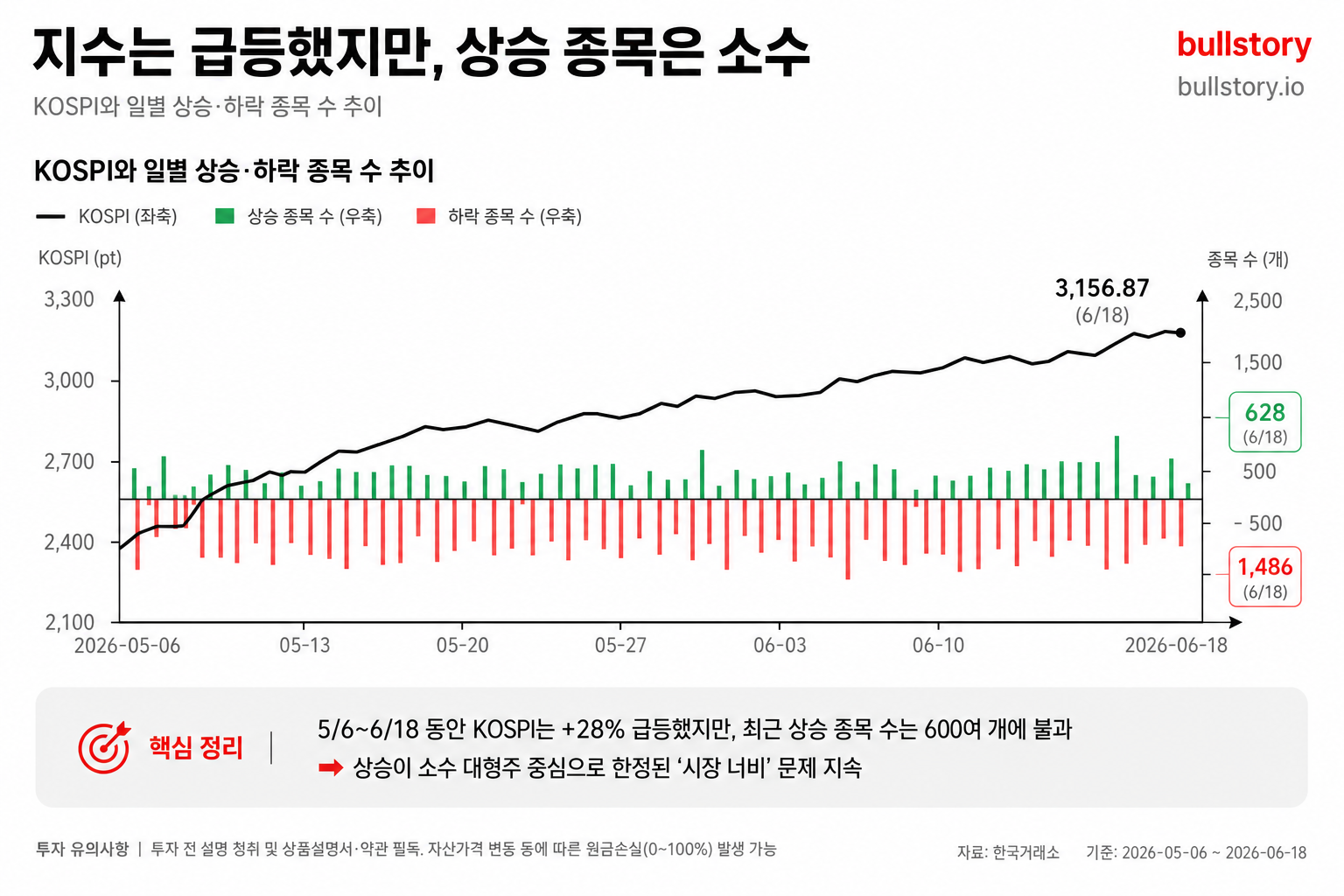

개인 절반이 '1만피' 베팅, 신규 계좌·레버리지 증가

신한증권 조사에서 응답자 절반(50%)이 '1만피 시대'에 베팅한다고 답했습니다. 같은 기간 신규 계좌 유입과 레버리지 상품 거래가 늘었고, 단일종목 레버리지 가격 왜곡으로 LP 평가 손질 논의가 진행 중입니다. 사채 관련 투자자 보호 개선 요구와 중앙일보 기업어음(CP) 부도 영향 여부도 보고됐습니다.

신한증권 조사에서 응답자 절반(50%)이 '1만피 시대'에 베팅한다고 답했습니다. 조사 결과는 신규 계좌 유입과 레버리지 상품 거래 확대와 함께 나왔습니다.

일부 기사는 '1만피'를 놓고 기회인지 위험인지를 논의했습니다. 논의에서는 고점 부담을 우려하는 목소리도 전해졌습니다.

실제 시장에서는 고점 부담을 이유로 단기 레버리지 상품을 매도하고 지수형 ETF를 담는 개인투자자 흐름이 관찰됐습니다. 이 같은 매매 전환은 복수 보도에서 확인됐습니다.

단일종목 레버리지 상품에서 가격 왜곡 사례가 발생해 유동성 공급자(LP) 평가 방식을 손보는 방안이 검토되거나 시행된다고 알려졌습니다. 해당 조치는 레버리지 상품의 공정가격 반영 문제와 관련이 있습니다.

사채 관리와 사채권자집회 절차를 개선해 투자자 보호를 강화해야 한다는 제언도 나왔습니다. 사채 관리 체계와 권리 행사 절차가 논의 대상에 올랐습니다.

한양증권은 중앙일보의 기업어음(CP) 부도 소식과 관련해 담보권 효력에는 영향이 없다고 밝혔습니다. 회사는 담보권 효력 유지 입장을 전했습니다.

관련 보도는 2026년 6월 19일부터 22일까지 이어졌습니다. 각 사안은 레버리지·개인자금 유입·사채 관리 이슈라는 세 축으로 보도됐습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

신한증권 조사에서 말한 '1만피에 베팅한다'는 뜻은 무엇인가요?

핵심: 개인이 지수 1만 포인트대에서 추가 상승을 기대해 신규 계좌를 열고 레버리지 상품에 자금을 넣는 성향을 말한다.

'1만피'를 언론은 기회로 봤나요, 위험으로 봤나요?

핵심: 양쪽이었다. 일부는 기회로 보았지만 다른 쪽은 고점 부담을 우려했고, 실제론 레버리지를 줄이고 ETF로 옮기는 흐름이 관찰됐다.

개인들이 단기 레버리지 상품을 팔고 지수형 ETF를 사는 이유는 무엇인가요?

핵심: 고점 부담 때문이다. 단기 레버리지는 변동성이 커 위험이 크고, 개인은 리스크를 낮추려 지수형 ETF로 옮겼다.

단일종목 레버리지 상품에서 가격 왜곡이 발생한 문제는 무엇인가요?

핵심: 일부 상품의 가격이 공정가를 반영하지 못해 유동성 공급자(LP) 평가 방식 등 거래 메커니즘을 손보는 방안이 검토되거나 시행되고 있다.

기업어음(CP) 부도 소식이 담보권 효력에 영향을 주었나요?

핵심: 한양증권은 영향이 없다고 밝혔다. 회사 측은 담보권 효력이 유지된다는 입장을 전했다.

댓글 0

첫 댓글을 남겨보세요.