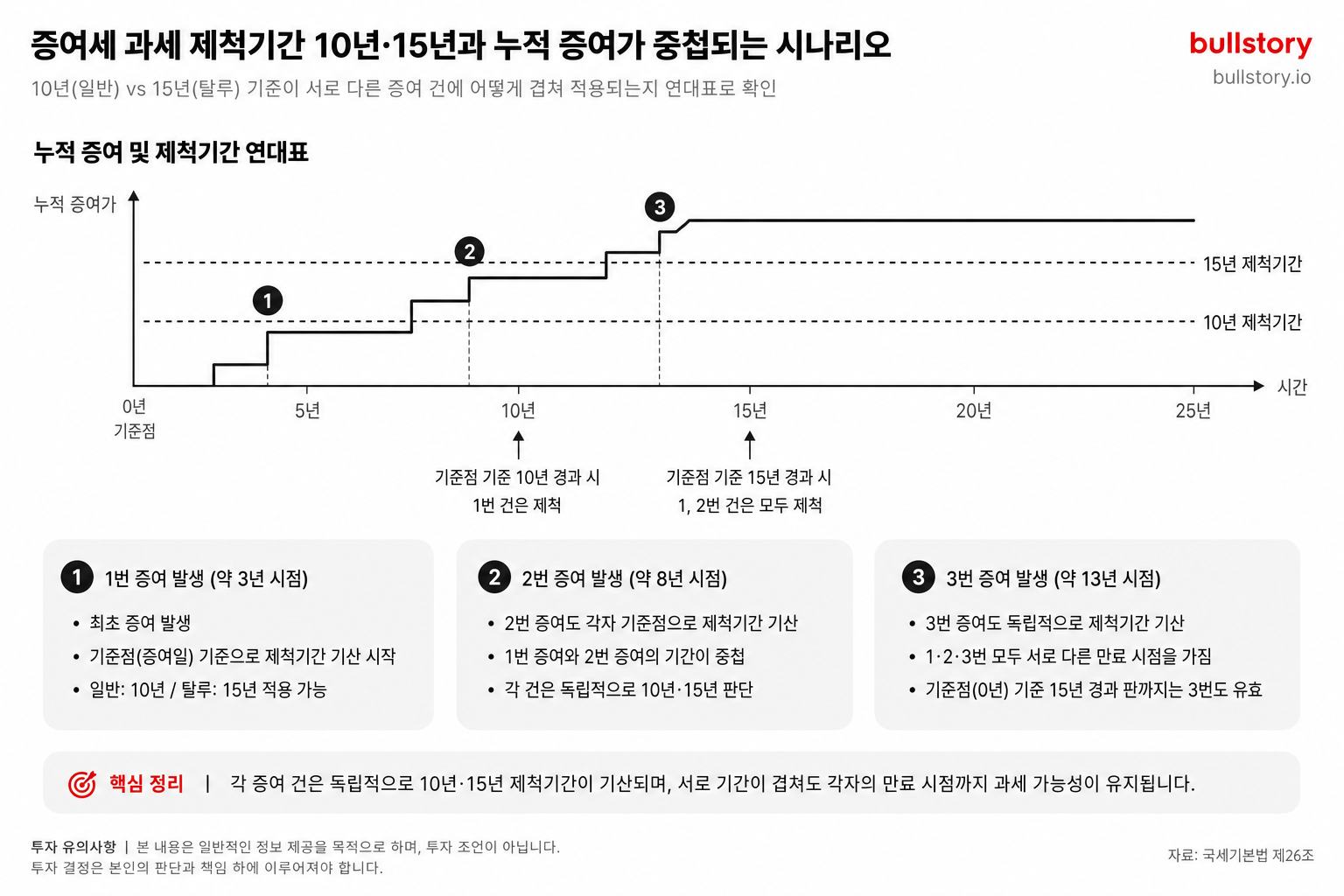

인텔6월 25일

인텔6월 25일인텔 주가 연초 대비 259% 상승, 밸류 지표는 의문

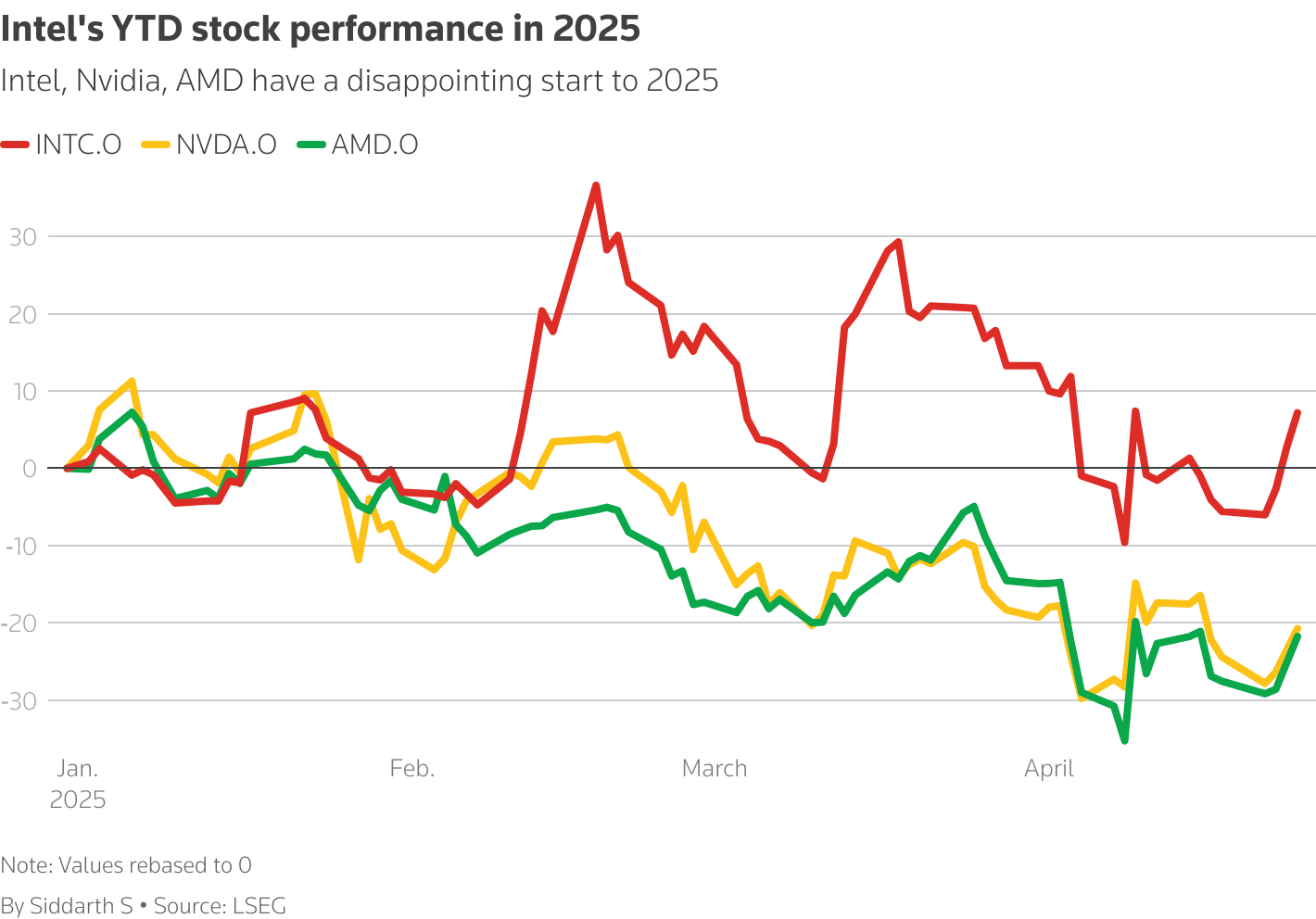

인텔 주가가 연초 대비 259% 뛰었습니다. 정부 투자와 알파벳·스페이스X·테슬라·애플과의 제조 계약, 1분기 호실적이 배경으로 제시됩니다만, 주가수익비율이 900을 넘는 평가와 파운드리의 계속되는 적자는 남은 숙제입니다.

인텔 주가가 연초 대비 259% 상승해 시장의 관심이 커지고 있습니다. 이 수치는 정부의 투자와 대형 고객과의 제조 계약, 그리고 1분기 실적 호조가 주요 배경으로 제시된 결과입니다.

회사 발표에 따르면 대형 제조 파트너로 알파벳, 스페이스X, 테슬라, 애플이 포함돼 있습니다. 이들 계약은 향후 출하와 매출 전환 가능성을 수반합니다.

인텔은 1분기 실적이 기대를 웃도는 성적을 냈다고 공개했습니다. 구체 수치와 분기별 손익 구성은 회사 공시 자료에 따릅니다.

다만 한 분석가는 인텔의 주가수익비율이 900을 넘는 수준으로 산정된다고 지적했습니다. 이런 평가 지표는 투자 판단의 고려 요소로 제시됩니다.

기사에서는 많은 계약이 아직 매출로 연결되지 않았고, 파운드리 사업은 매출이 늘고 있지만 여전히 손익분기점을 넘지 못한 상태라고 전했습니다. 파운드리 매출 증가와 동시에 적자가 지속된다는 점이 명시돼 있습니다.

공개된 내용과 수치들은 6월 25일 기준으로 정리된 것입니다. 추가 공시나 매출 인식 시점 공개가 이어질 경우 상황이 바뀔 수 있습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

인텔 주가가 연초 대비 259% 오른 이유는 무엇인가요?

정부의 대규모 투자, 알파벳·스페이스X·테슬라·애플과의 제조 계약, 그리고 1분기 실적이 기대를 웃돈 점이 복합적으로 작용했다.

인텔 주가 상승의 주요 리스크는 무엇인가요?

계약 상당수가 아직 매출로 전환되지 않았고 파운드리 사업은 매출 증가에도 손익분기점을 넘지 못하며, 일부 애널리스트는 PER가 900을 넘는다고 지적한다.

파운드리 매출은 늘어나는데도 왜 적자가 계속되나요?

초기 설비 투자와 고정비 부담이 크기 때문이다. 기사에 따르면 매출은 늘지만 여전히 손익분기점을 넘지 못하고 있다.

PER이 900을 넘는다는 평가는 무슨 뜻인가요?

PER 900은 주가가 최근 이익의 900배 안팎으로 평가됐다는 의미다. 현재 이익 수준으로는 주가를 정당화하기 어렵다는 지적이다.

계약이 실제 매출로 언제 반영되나요?

기사에는 구체 일정이 없다. 6월 25일 기준 공개된 계약들은 출하와 매출 인식 시점에 대한 추가 공시가 있어야 매출 전환 시점을 알 수 있다.

관련 글

인텔 주가 전망, 지금 사도 될까? 2026년 반등 실화인지 따져봤다

인텔 주가 급락 이유, 오늘 밤 -9.66% 빠진 진짜 원인과 서학개미 대응 전략

에이피알 주가 전망, 지금 사도 되나? 증권사 목표가·실적·리스크 총정리 (2026)

아이온큐 주가 전망, 755% 매출 급등에도 30% 빠진 이유와 목표 주가 분석 (2026)

아이온 큐 주식, 지금 사도 될까? 실적·전망·리스크 총정리 (2026)

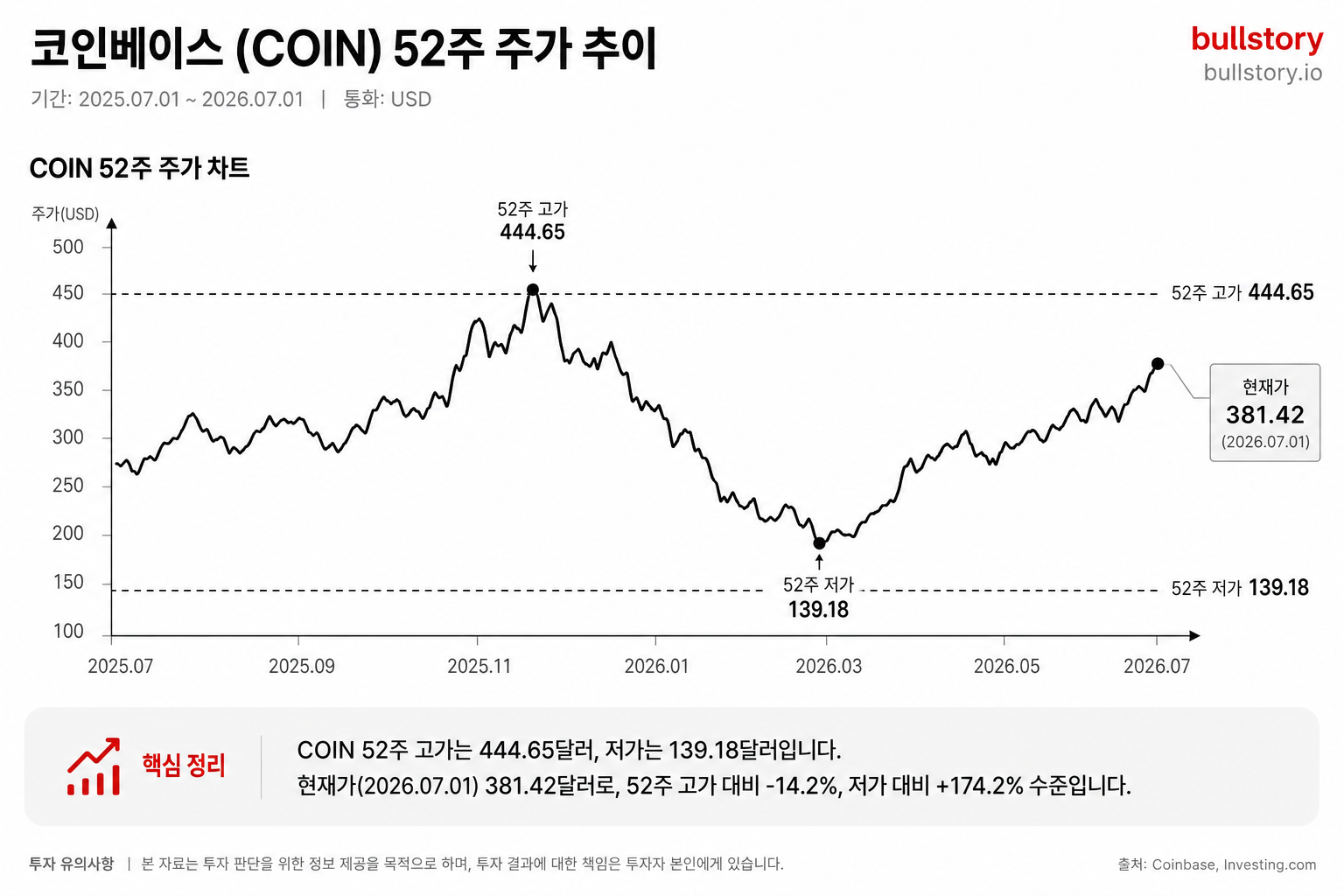

코인베이스 주가, 지금이 바닥인가. 반등 조건 3가지와 2030 시나리오

댓글 0

첫 댓글을 남겨보세요.