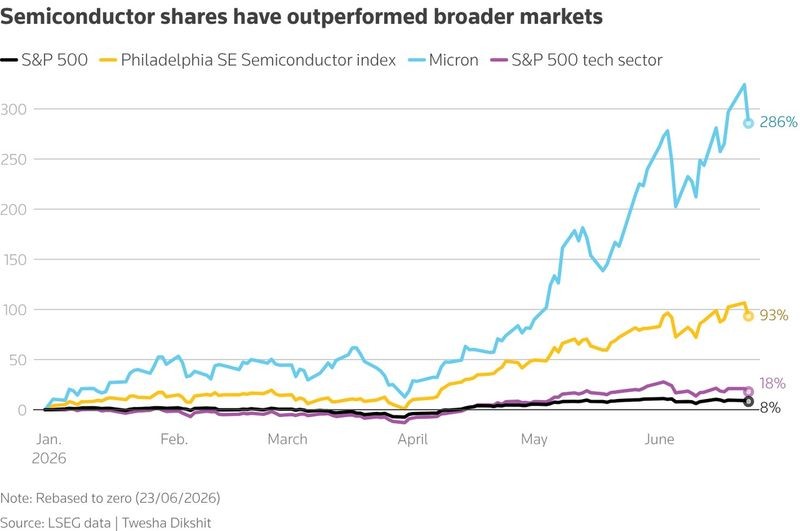

금리 상승에도 지키는 채권 보유 기간 공식 공개

잘 알려지지 않은 채권 투자 공식이 금리 인상 시에도 포트폴리오 손실을 상쇄할 만큼 '정확한 보유 기간'을 계산해 준다고 보도했습니다. 이 공식은 채권과 채권형 상품의 보유 기간을 정해 금리 변동 영향을 줄이는 방법을 제시합니다.

한 투자 기사가 잘 알려지지 않은 채권 투자 공식을 소개했습니다. 이 공식은 금리가 오를 때 생기는 채권 가격 하락을 상쇄하도록 '얼마 동안 채권을 보유해야 하는지'를 계산한다고 설명합니다. 기사는 이 계산법이 포트폴리오 손실을 줄이는 데 도움이 된다고 밝힙니다.

기사에 따르면 이 공식은 보유 기간을 정하면 금리 상승 동안에도 채권이 포트폴리오를 보호하는 역할을 할 수 있다고 합니다. 구체적인 수식과 적용 절차를 제시한다고 합니다. 투자자는 이 절차를 통해 보유 기간을 산정할 수 있다고 기사는 전합니다.

기사 내용은 개인 투자자와 채권을 편입한 포트폴리오를 가진 투자자에게 해당한다고 합니다. 채권과 채권형 펀드, 상장지수펀드(ETF) 모두에 적용 가능한 계산법이라고 합니다. 다만 실제 적용 시에는 보유 중인 채권의 특성과 만기 구조를 고려해야 한다고 기사는 적시합니다.

기사에서는 계산법의 개념적 설명과 함께 적용 예시를 제공한다고 합니다. 예시를 통해 투자자가 자신의 보유 기간을 직접 산출해 볼 수 있도록 했다고 합니다. 또한 정기적으로 보유 기간을 재계산해 포트폴리오를 점검하라고 권고한다고 기사는 전합니다.

기사 본문은 이 공식을 '금리 상승기에 포트폴리오 리스크를 조정하는 도구'로 소개합니다. 공식의 수학적 근거와 적용 단계가 포함되어 있다고 합니다. 투자자는 해당 공식을 사용해 보유 기간을 산출하고 필요 시 채권 비중과 만기 구성을 조정할 수 있다고 기사는 설명합니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

금리 상승기에도 채권 보유 기간을 늘려야 하나?

무조건 늘릴 필요는 없다. 기사 공식으로 금리 상승 시 가격 하락을 상쇄할 보유 기간을 산출해 그 결과에 따라 조정한다.

채권 보유 기간 공식이란 무엇이고 실제로 어떻게 계산하나?

채권 보유 기간 공식은 예상 금리 변화와 채권의 듀레이션(금리 민감도)·현금흐름을 사용해 목표 보유 기간을 계산하는 방법이다.

듀레이션과 채권 보유 기간은 금리 변동에 어떻게 연결되나?

듀레이션이 길수록 금리 변동에 더 민감하므로 보유 기간 조정 영향이 커진다. 듀레이션은 가격 민감도를 뜻한다.

단기채와 장기채 중 금리 오를 때 어느 쪽을 더 오래 보유해야 유리한가?

정답은 없다. 단기채는 금리 민감도가 낮아 장기 보유 부담이 적고, 장기채는 민감도가 커 공식상 보유 기간을 짧게 산정할 가능성이 크다.

채권 포트폴리오에서 보유 기간을 조정하는 실전 규칙은 무엇인가?

실전 규칙은 공식으로 목표 보유 기간을 산출하고 채권 특성·만기 구조를 반영해 정기적으로 재계산하고 비중과 만기를 조정하는 것이다.

금리 변동 위험을 줄이려면 개인 투자자가 채권 보유 기간을 어떻게 설정해야 하나?

개인 투자자는 공식으로 목표 보유 기간을 산출하고 채권·채권형 ETF의 만기 구성과 비중을 그 값에 맞춰 정기적으로 조정해야 한다.

댓글 0

첫 댓글을 남겨보세요.