테슬라4시간

테슬라4시간테슬라, 7월 2일 배송 발표에 42만대 전망과 로봇 공개

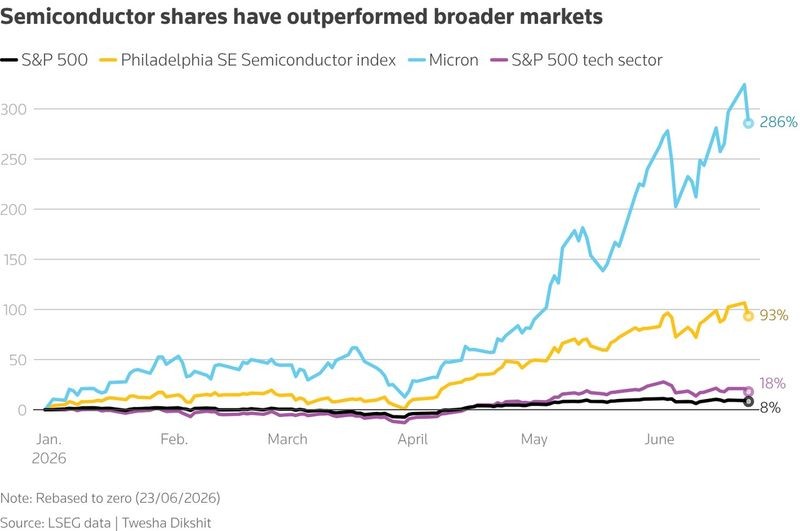

골드만삭스 애널리스트는 2분기 배송을 420,000대로 예상했습니다. 옵티머스 3 공개(7월 말~8월 초 예정)와 자율주행 진전이 추가 촉매로 거론되나, 규제와 경쟁, 선행 이익 대비 주가 196배(PER) 등의 리스크도 지적됐습니다.

테슬라 주가가 7월 2일 2분기 배송 실적 발표 후 급등할 가능성이 제기됐습니다. 이는 배송 수치와 연계된 단기 모멘텀 때문입니다.

골드만삭스 애널리스트는 2분기 배송을 420,000대로 예상했습니다. 이 전망은 시장 컨센서스 예상치를 웃도는 수준으로 전달됐습니다.

추가 촉매로는 옵티머스 3(인간형 로봇) 공개가 거론됩니다. 공개 시점은 7월 말에서 8월 초 사이로 전해졌습니다.

자율주행 능력의 진전도 주가에 영향을 줄 수 있다는 점이 함께 언급됐습니다. 반면 규제 장벽과 경쟁 심화는 명확한 위험 요소로 지적됐습니다.

보고서는 선행 이익 대비 주가가 196배(PER)라는 점을 리스크로 제시했습니다. 이 밖에 규제·경쟁 관련 불확실성이 주가 변동성을 키울 수 있다고 적었습니다.

일부 분석가는 배송 실적과 옵티머스 공개, 자율주행 진전이 맞물리면 단기 촉매가 될 수 있다고 전망했습니다. 반대 의견으로는 높은 밸류에이션과 규제 리스크가 수익 실현을 제한할 수 있다는 점이 제시됐습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

테슬라는 7월 2일에 무엇을 발표하나요?

7월 2일에 2분기 배송 실적을 발표한다. 골드만삭스의 전망(420,000대)이 단기 모멘텀을 촉발할 수 있다.

골드만삭스가 전망한 테슬라 2분기 배송량은 얼마인가요?

골드만삭스는 2분기 배송을 420,000대로 전망했다. 이 수치는 시장 컨센서스보다 높은 수준으로 전해졌다.

옵티머스 3 공개 일정과 투자자에 대한 의미는 무엇인가요?

옵티머스 3 공개는 7월 말에서 8월 초로 전해졌다. 공개 시점이 투자 심리의 단기 촉매가 될 가능성이 있다.

테슬라 주가의 주요 리스크는 무엇인가요?

보고서는 선행 이익 대비 주가가 196배(PER)라는 점과 규제·경쟁 관련 불확실성을 주요 리스크로 지적했다.

자율주행 기술 진전은 주가에 어떤 영향을 주나요?

자율주행 능력의 진전은 주가의 촉매가 될 수 있다. 다만 규제·안전 이슈가 변동성을 키울 위험도 존재한다.

댓글 0

첫 댓글을 남겨보세요.