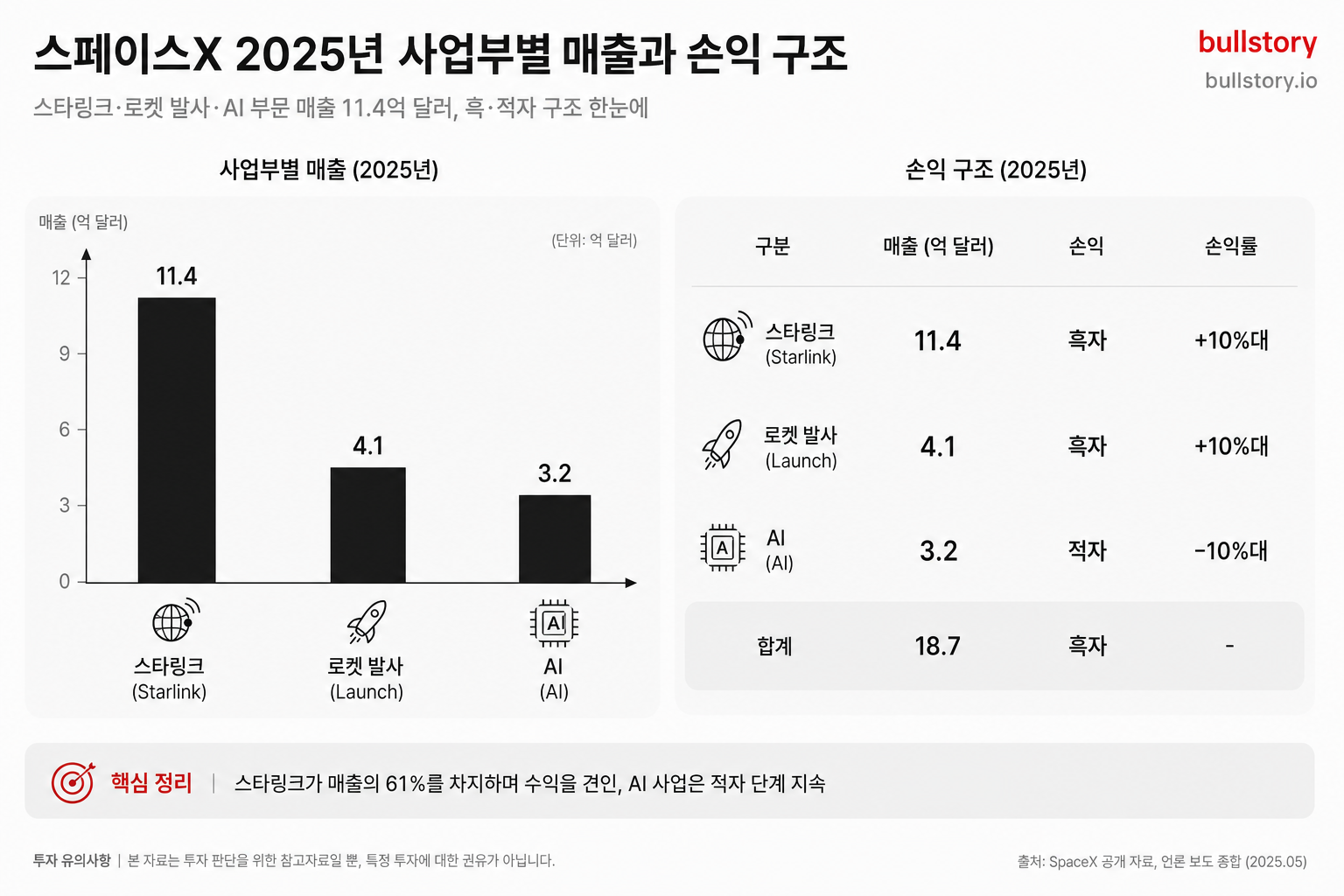

오라클 주가 10% 급락, RPO 6,400억 달러로 주목

오라클은 실적 발표 직후 주가가 하루에 10% 하락했습니다. 남은 이행 의무(RPO)가 전년 대비 363% 증가해 6,400억 달러가 됐고, 회사는 이 규모가 약 7년치 예상 매출에 해당한다고 밝혔습니다. 대부분 AI 계약 매출은 2027년부터 인식될 예정입니다.

오라클은 실적 발표 직후 주가가 하루에 10% 하락했습니다. 회사는 2026년 실적이 다소 미지근한 모습을 보였다고 보고했습니다. 주가 하락은 해당 실적 발표 직후에 발생했습니다.

회사의 남은 이행 의무(RPO)는 전년 대비 363% 증가해 6,400억 달러가 됐습니다. RPO는 회사가 아직 인식하지 않은 계약 잔액을 뜻합니다. 회사 보고서는 이 잔고가 크게 늘었다고 설명했습니다.

보고서는 이 RPO 규모가 약 7년치 예상 매출에 해당한다고 적었습니다. 회사는 대부분의 AI 관련 계약이 2027년부터 매출로 인식될 예정이라고 밝혔습니다. 회사 측은 AI 계약의 매출 전환 시점이 이후로 잡혀 있다고 설명했습니다.

회사는 분기 기준 매출이 20.8% 증가했다고 발표했습니다. 같은 분기 영업이익은 54% 늘었다고 공시했습니다. 주당순이익(EPS, 주당 벌어들인 이익)은 사상 최고치를 기록했습니다.

클라우드 서비스 매출은 47% 성장했습니다. 회사 보고서는 클라우드 사업의 성장 흐름을 강조했습니다. 보고서는 클라우드 매출이 실적 개선의 핵심 요소라고 적었습니다.

분석가들 가운데 78%는 매수 의견을 유지하고 있습니다. 컨센서스의 평균 목표주가는 현재 주가 대비 50% 상향 여지를 나타냅니다. 일부 분석가들은 여름 말까지 주가 반등을 예상했습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

오라클 주가가 10% 급락한 구체적 원인은 무엇인가요?

실적 발표 직후 2026년 실적 전망이 다소 미지근하게 나오면서 하루에 10% 하락했습니다.

RPO 6,400억 달러는 오라클 실적에서 어떤 의미인가요?

RPO 6,400억 달러는 아직 인식되지 않은 계약 잔액을 뜻하며 회사는 이를 약 7년치 예상 매출이라고 밝혔습니다.

RPO(예약매출) 증가가 오라클의 현금흐름과 이익 구조에 미치는 영향은 무엇인가요?

RPO 증가는 현재로선 매출로 인식되지 않아 당장의 현금 유입과 이익 증가로 바로 연결되지는 않으며 AI 계약은 2027년부터 인식됩니다.

오라클의 RPO 수치가 주가 평가에 어떤 신호를 주나요?

RPO 급증은 향후 매출 파이프라인을 보여주지만 매출 인식 시점 지연은 단기적으로 주가 하락 요인으로 작용했습니다.

오라클 주가 10% 급락을 단기 매수 기회로 볼 수 있나요, 아니면 추가 하락 신호인가요?

분기 직후 하락에도 분석가의 78%는 매수 의견을 유지하고 평균 목표주가는 현재보다 50% 높아 단기 반등 기대 근거가 존재합니다.

오라클의 향후 분기 실적에서 RPO 변동이 투자 판단에 미치는 핵심 포인트는 무엇인가요?

핵심은 RPO의 매출 전환 시점과 속도입니다. 회사는 AI 계약 매출을 2027년부터 인식한다고 밝혔고 RPO는 약 7년치에 해당합니다.

댓글 0

첫 댓글을 남겨보세요.