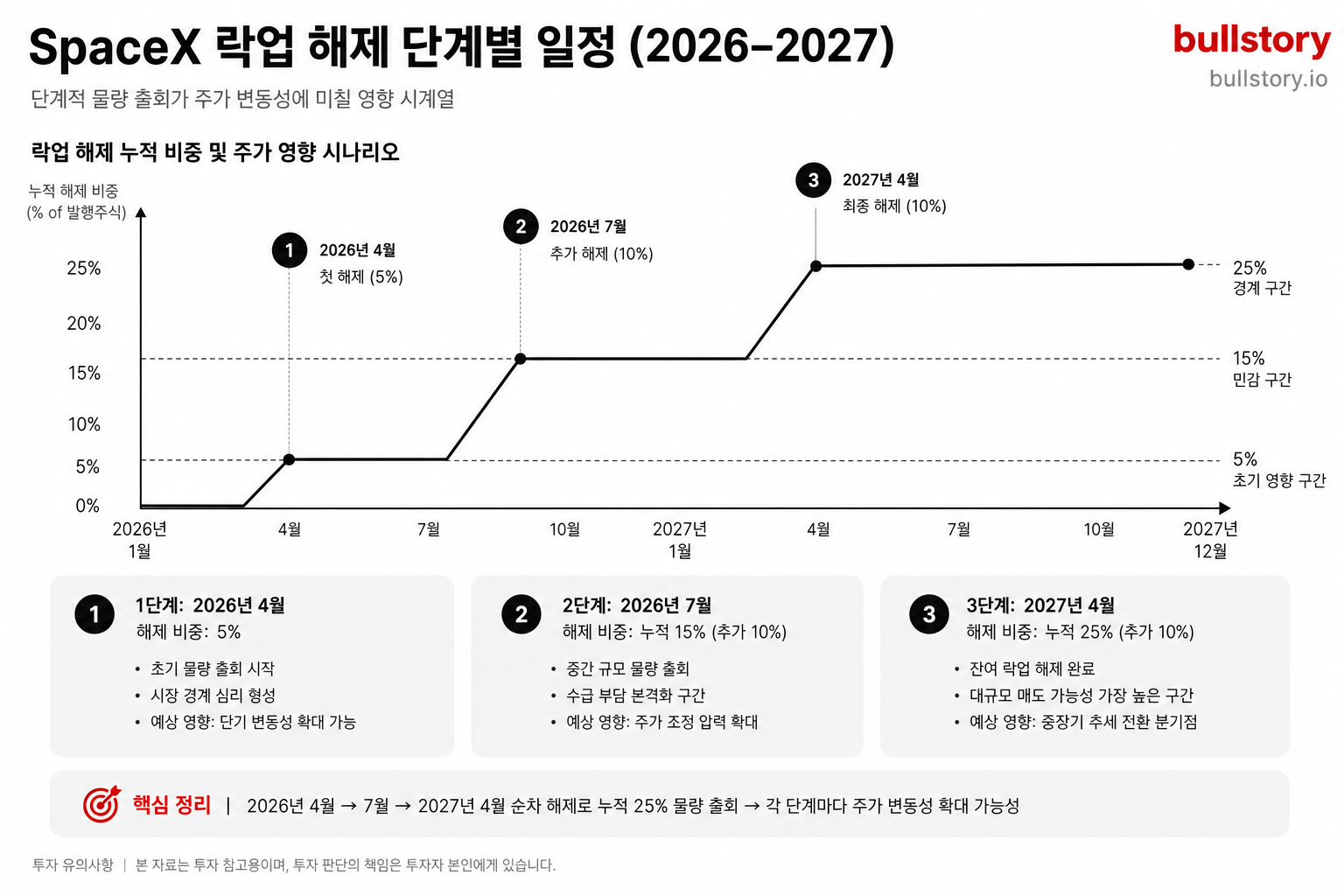

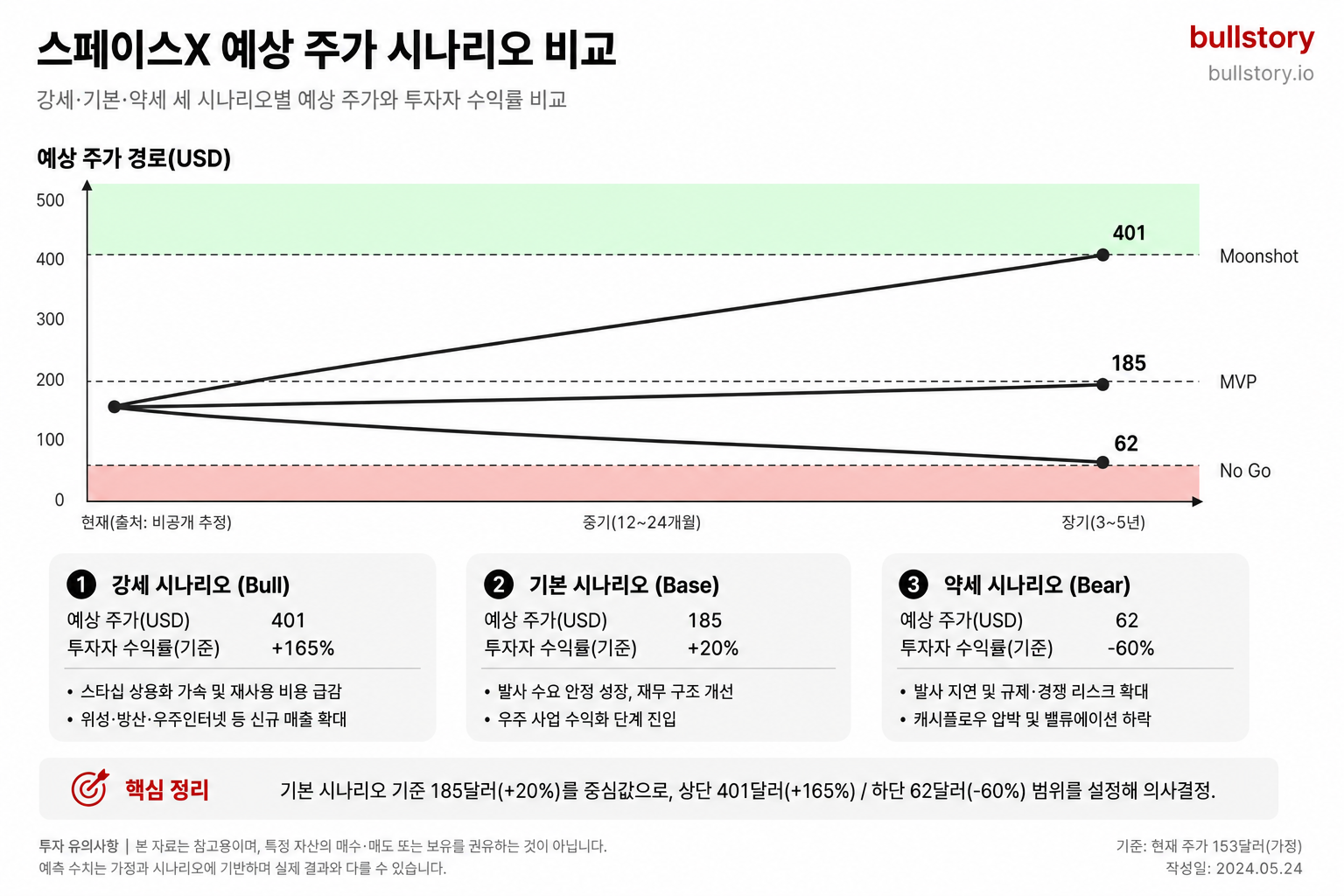

스페이스X, 상장 직후 2조 5,000억 달러 평가에 주가 부담

스페이스X가 상장 직후 2조 5,000억 달러로 평가받았습니다. 2025년 매출은 187억 달러였고 현재 주가는 과거 12개월 매출의 130배 수준에서 거래됩니다. 분석가는 과도한 기대를 경계하며 낮은 밸류에이션을 기다리거나 보유 비중을 작게 유지하라고 권고했습니다.

스페이스X가 상장 직후 기업가치 2조 5,000억 달러로 평가됐습니다. 이 수치는 투자 판단에 중요한 변수입니다.

회사는 2025년에 187억 달러 매출을 기록했습니다. 현재 주가는 과거 12개월 매출 대비 130배 수준에서 거래되고 있다는 지적이 나옵니다.

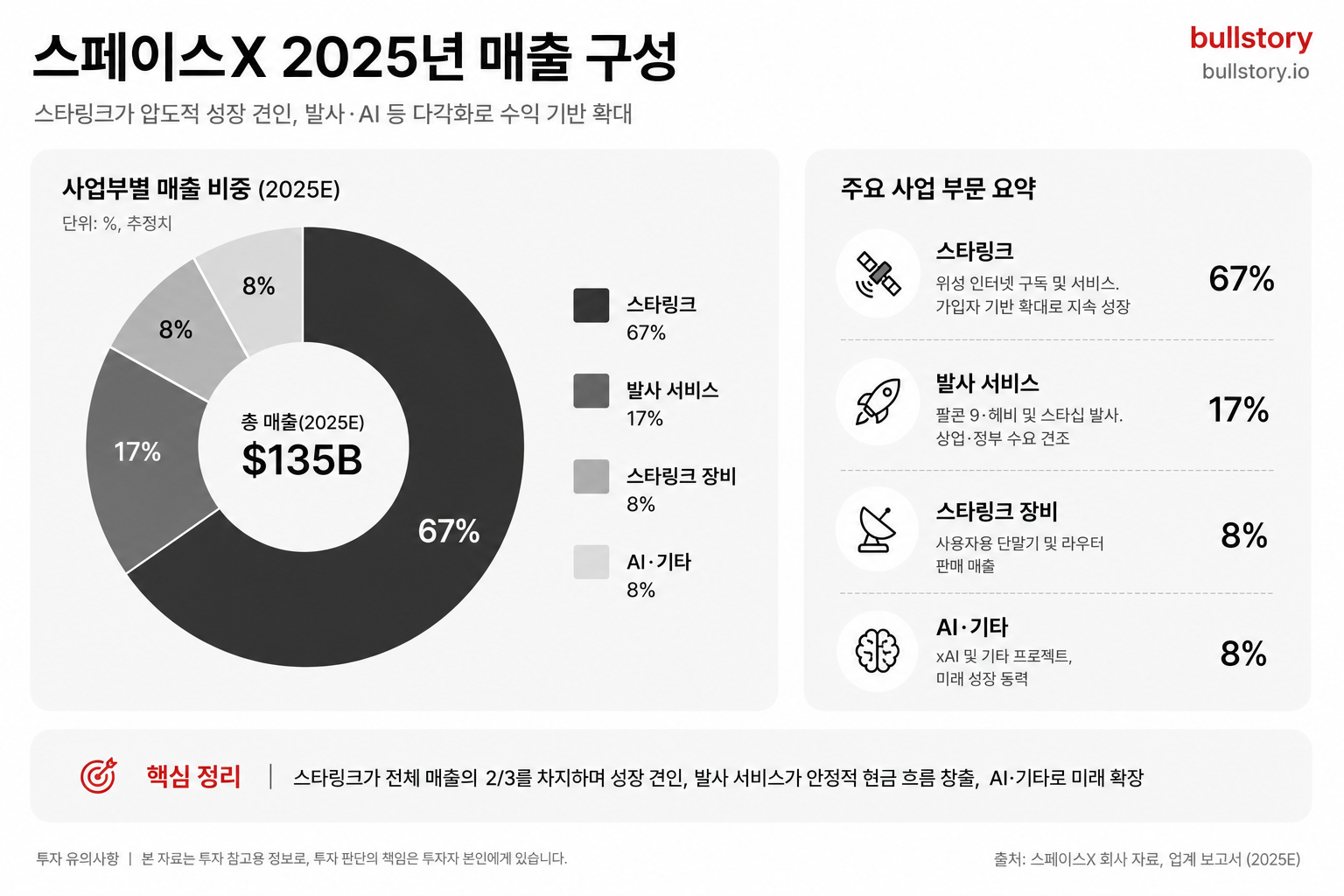

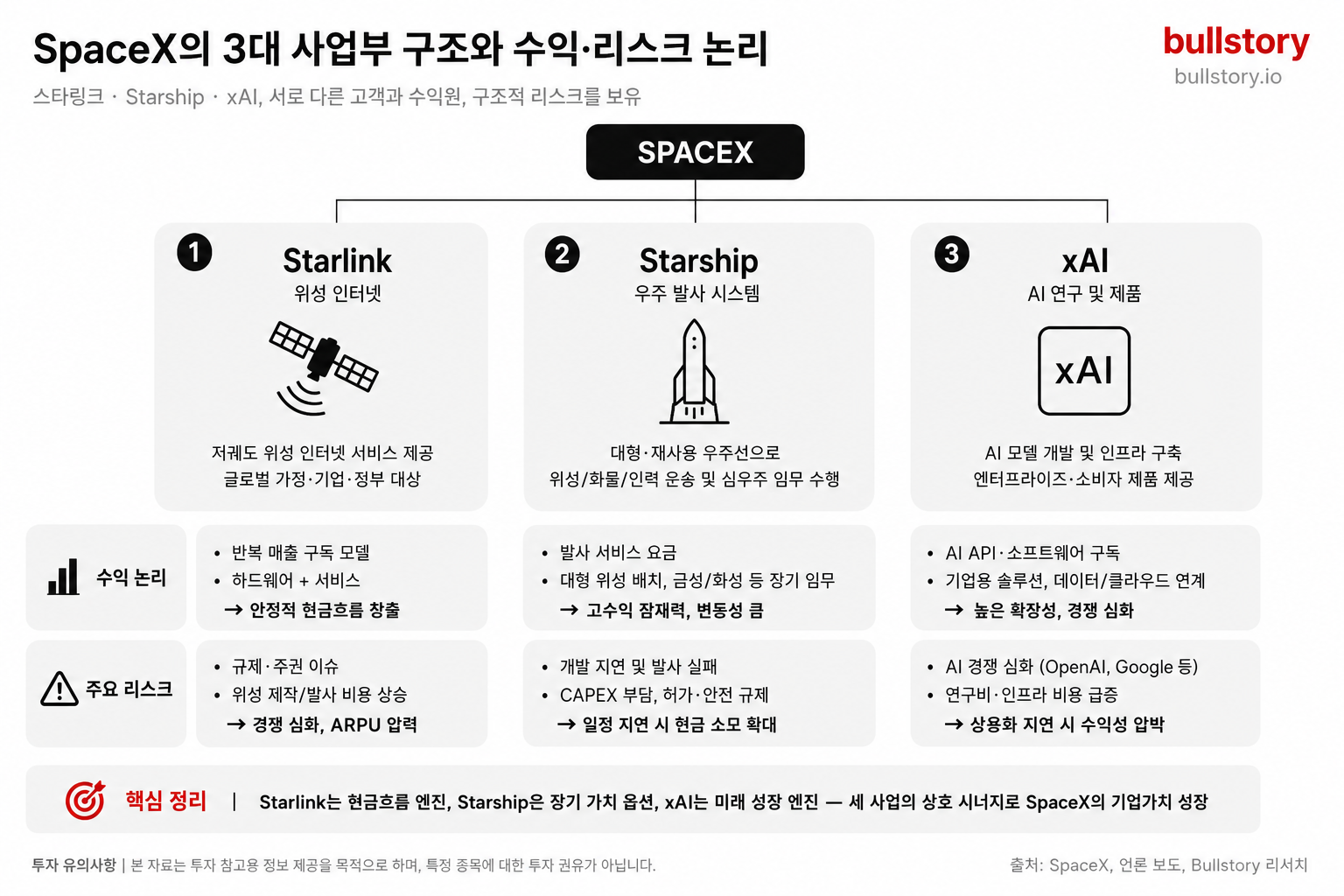

Starlink의 연결 사업부는 연간 기준 50% 성장률을 보이며 매출을 끌어올렸습니다. 다만 기사에는 Starlink의 매출 비중은 별도로 제시되지 않았습니다.

우주 발사 서비스와 AI 관련 사업은 기사 기준으로 상대적으로 약한 성장세를 보였습니다. 구체적 매출 수치는 기사에 상세히 적시되지 않았습니다.

분석가는 이런 매출과 시가총액의 괴리를 문제로 지적했습니다. 투자자에게는 주가가 실적에 비해 비싼지 여부를 확인하라고 권고했습니다.

권고 방식으로는 더 낮은 주가 수준을 기다리거나 보유 규모를 작게 유지하라는 의견이 제시됐습니다. 과도한 기대가 이미 주가에 반영됐을 가능성을 우려한다고 적혀 있습니다.

해당 분석은 6월 21일 공개됐습니다. 기사 작성자는 상장 후 공개된 매출과 성장률 수치를 근거로 판단을 전달했습니다.

기사 내용은 회사의 상장 가치, 2025년 매출, 매출 대비 거래 배수, Starlink 성장률, 기타 사업부의 상대적 부진, 그리고 분석가 권고를 중심으로 정리돼 있습니다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

스페이스X가 상장 직후 2조 5,000억 달러로 평가받으면 주가 상승 여력이 남아 있나?

기사 관점으론 상승 여력이 제한적이다. 근거는 주가가 과거 12개월 매출 대비 130배라는 점이다. 반대 근거로는 Starlink의 연간 50% 성장률이 제시됐다.

2조 5,000억 달러 평가가 과도하다는 주장의 근거와 반대 근거는 무엇인가요?

과도하다는 주장은 매출 대비 130배라는 높은 배수를 근거로 제시됐다. 반대 근거로는 Starlink의 연 50% 성장으로 매출 확대 기대가 나온다.

상장 후 주가 변동성을 낮추기 위해 투자자가 체크해야 할 핵심 지표는 무엇인가요?

매출 대비 주가 배수, Starlink의 성장률과 매출 비중, 분기별 현금흐름과 실적 추이 등을 우선 확인하라.

스페이스X 상장 시 세부 투자 전략(단기·중기·장기)은 어떻게 짜야 하나요?

기사에선 단기적으로 더 낮은 주가를 기다리거나 보유 규모를 작게 유지하라고 권고했다. 중기·장기엔 Starlink 성장과 분기 실적으로 재평가하라.

Starlink의 매출 비중이 기사에 없을 때 투자자는 어떻게 판단해야 하나요?

기사에 매출 비중은 없었다. 투자자는 Starlink 성장률(50%)과 회사 전체 매출(187억 달러)을 함께 보고 판단해야 한다.

댓글 0

첫 댓글을 남겨보세요.