스타링크 주식 가격이 없는 이유, 그리고 스페이스X IPO로 역산하는 법 (2026년)

2026년 6월 13일 업데이트

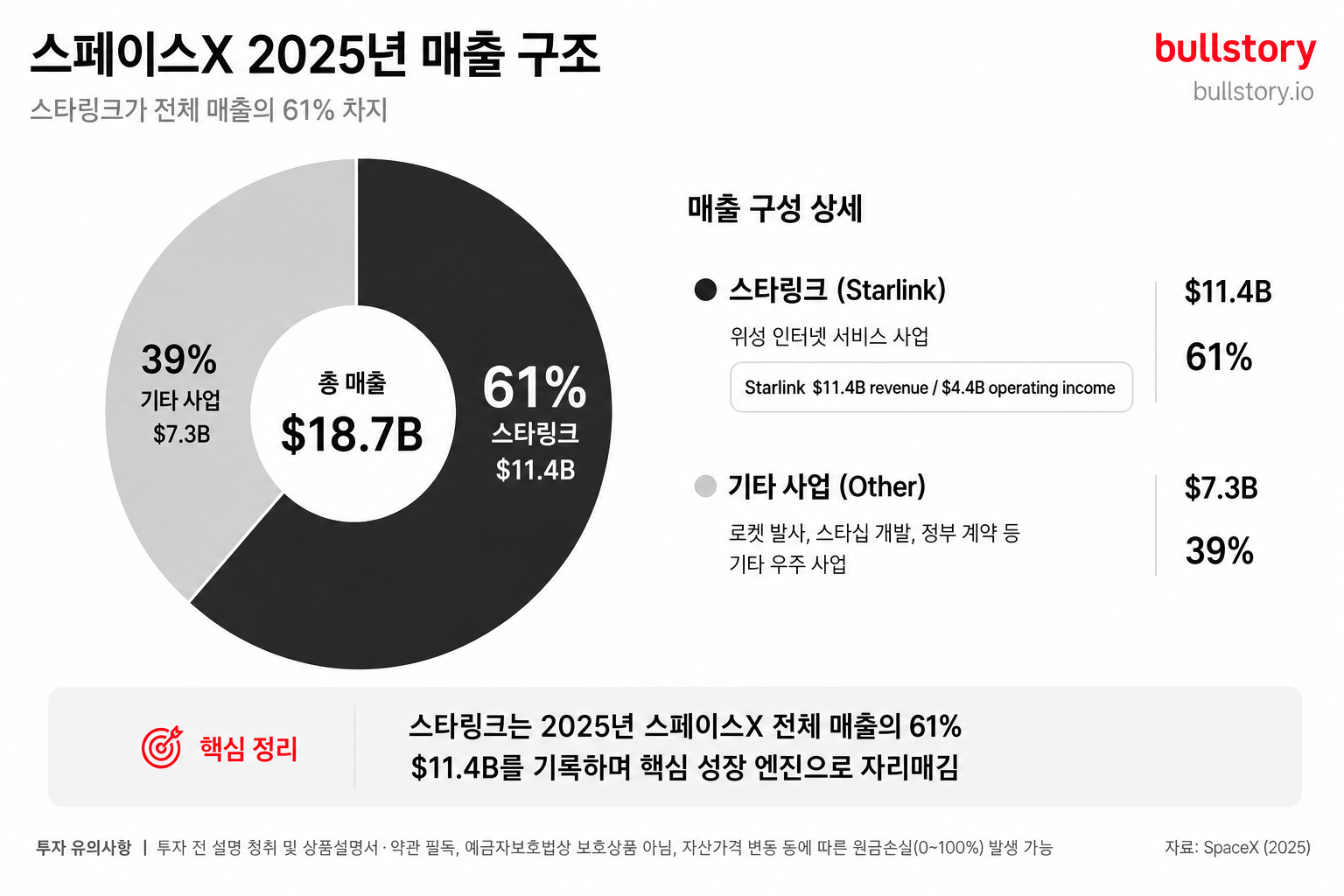

스타링크는 스페이스X의 100% 자회사라 별도 티커와 주가가 존재하지 않는다. 스페이스X는 2026년 4월 S-1을 제출했으며, 스타링크가 스페이스X 매출의 61%를 차지하므로 IPO 공모가로 스타링크 가치를 역산할 수 있다.

주가 검색해도 나오지 않는 이유

스타링크 주식 가격을 찾다 보면 아무것도 나오지 않는다. 이건 정보가 부족해서가 아니다. 구조 자체가 그렇게 되어 있다.

스타링크는 스페이스X(SpaceX)의 100% 자회사다. 미국 어느 거래소에도 티커 심볼이 없다. 삼성전자 안의 반도체 사업부만 따로 사고팔 수 없는 것과 같은 원리다. 인터넷에 떠도는 "STLK"라는 티커는 공식 심볼이 아니다. 추측성 기사와 소셜미디어에서 유통되는 정보일 뿐이다.

그렇다면 스페이스X 주식은 살 수 있을까. 스페이스X는 2026년 4월 SEC(미 증권거래위원회)에 비공개 방식으로 S-1(상장 신청 서류)을 제출했으며, 나스닥 상장을 목표로 하고 있다. 2026년 5월 현재 아직 정식 상장 전이다.

현재 상황을 정리하면 이렇다.

| 항목 | 현황 |

|---|---|

| 스타링크 주식 | 존재하지 않음. 별도 상장 계획도 공식 발표 없음 |

| 스페이스X 주식 | 비상장 상태. 2026년 6월 나스닥 상장 예정, 공모가 미확정 |

| 개인 투자자 접근 | 현재 일반 증권 계좌로 직접 매수 불가 |

스페이스X가 상장되면, 스타링크가 전체 매출의 약 61~69%를 차지하는 핵심 사업이기 때문에 스페이스X 주식을 사는 것이 스타링크에 투자하는 것과 가장 가까운 방법이다. 다만 로켓 발사, Starship 개발, xAI 합병 자산까지 함께 딸려 온다.

이전에는 스타링크 분리 상장 가능성도 거론됐지만, 지금은 xAI까지 합쳐진 통합 법인으로 스페이스X가 상장을 추진 중이다. 스타링크 주식 가격을 찾는 투자자라면 지금 당장은 스페이스X IPO 일정을 먼저 확인하는 것이 순서다.

스타링크 '가치'는 얼마인가

스타링크 주식 가격을 이해하려면, 먼저 스페이스X 전체 기업가치에서 역산해야 한다. 스페이스X는 2026년 4월 S-1을 제출한 뒤 상장 목표 기업가치를 2조 달러 이상으로 상향했다.

스타링크는 스페이스X 매출의 61%를 차지한다. 2025년 한 해 스타링크가 낸 매출은 1,140억 달러가 아니라 114억 달러다. 영업이익은 44억 달러다. 스페이스X 전체가 회계 기준 순손실을 기록하는 동안에도 스타링크만 흑자를 유지했다. 스페이스X 이익의 유일한 원천이 스타링크 하나라는 뜻이다.

스타링크의 2025년 EBITDA(이자·세금·감가상각 전 영업이익, 즉 회사가 실제로 현금을 얼마나 버는지 보여주는 지표)는 72억 달러였다. EBITDA 마진율 63%는 매출 100원을 벌어 63원이 현금 이익으로 남는 구조다.

스페이스X는 2026년 1분기에 42억 8,000만 달러 순손실을 냈음에도 1조 7,500억 달러 기업가치로 상장을 목표로 하고 있다. 손실의 주원인은 xAI다. 2025년에만 64억 달러의 영업손실을 냈고 설비투자로 127억 달러를 썼다. 스타링크가 돈을 벌고, xAI가 그것을 태우는 구조다.

애널리스트들이 스타링크 단독 가치를 어떻게 보는지는 엇갈린다.

- 매출 기준: 스페이스X 전체 매출의 61%, 2025년 114억 달러 기록

- 이익 기준: 스페이스X 내 유일한 영업 흑자 사업부

- 애널리스트 추정: 스페이스X 전체 기업가치의 40~50%가 스타링크에서 나온다는 시각이 다수

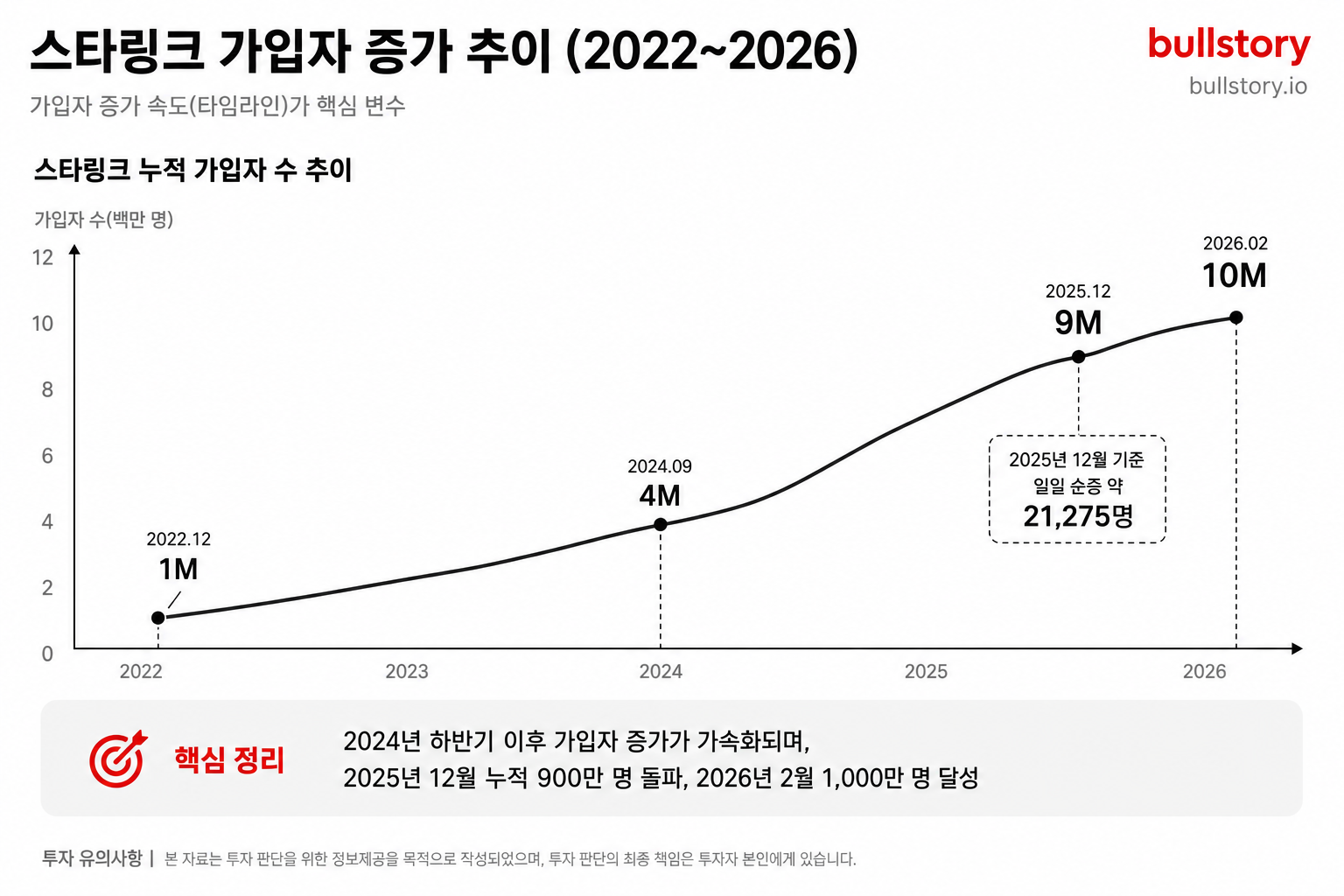

2026년 3월 말 기준 스타링크 가입자는 전 세계 1,030만 명을 넘겼다. ARK 인베스트는 스타링크가 역사상 어떤 통신 네트워크보다 빠르게 가입자를 늘리고 있다고 분석했으며, 위성 인터넷 시장 전체 규모를 연간 약 1,600억 달러로 추정했다.

스타링크 주식 가격이 존재한다면, 기준점은 스페이스X IPO 공모가다. 스페이스X 전체가 얼마로 평가받을 때 스타링크 단독 가치가 어떻게 역산되는지는 이 글의 유료 섹션에서 시나리오별로 계산한다. 스페이스X 주식 현황과 상장 후 시나리오도 함께 읽으면 전체 그림을 잡는 데 도움이 된다.

스페이스X의 유일한 흑자 사업부

스타링크가 속한 연결성(Connectivity) 사업부의 2025년 매출은 114억 달러로 스페이스X 전체의 61%를 차지했다. 로켓으로 유명한 회사의 실제 밥줄이 위성 인터넷이었다는 뜻이다.

수익 구조의 핵심은 구독형 과금 방식이다. 스타링크 매출의 약 79%가 정기 구독 서비스에서 나온다. 단말기를 한 번 팔고 끝나는 게 아니라 가입자가 매달 요금을 내는 구조라 고정 수입이 쌓인다.

고객 유형별 요금은 차이가 크다.

| 고객 유형 | 월 요금 |

|---|---|

| 일반 가정용 | 110달러 |

| 선박용 | 250달러 |

| 항공용 | 12,500~25,000달러 |

일반 가정용과 항공용 단가 격차가 200배 이상이다. 기업 고객 비중 덕분에 소비자 요금이 내려가는 동안에도 수익성이 유지됐고, EBITDA 마진은 63%까지 올랐다.

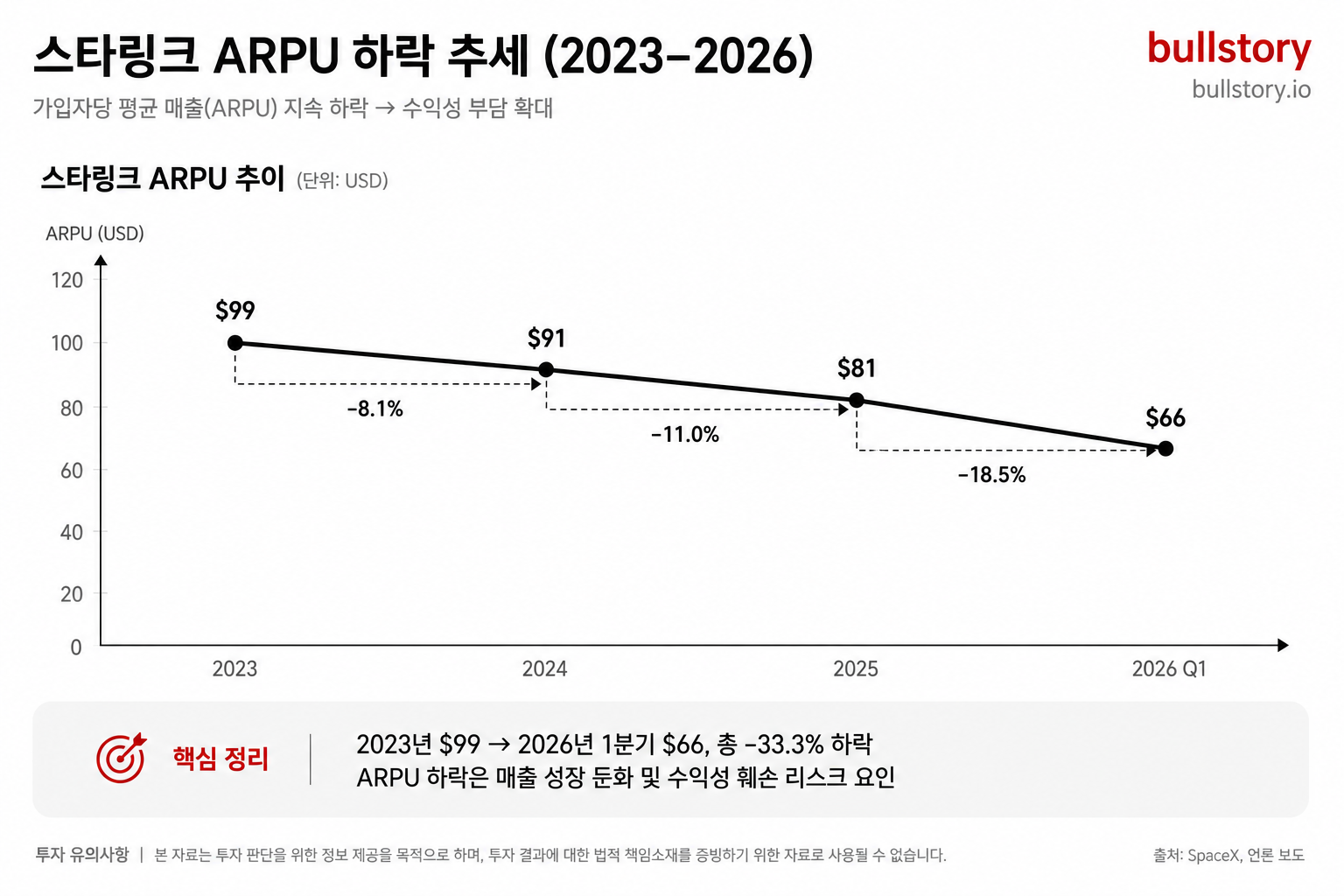

가입자는 빠르게 늘고 있지만 1인당 매출은 반대 방향으로 움직이고 있다. 평균 월 ARPU(가입자 1명당 한 달 평균 매출)는 2023년 99달러에서 2026년 1분기 66달러까지 내려왔다. 단가를 낮춰 가입자 볼륨을 키운 전략의 결과다.

그럼에도 스타링크가 핵심인 이유는 수익성에 있다. 2025년 연결성 사업부 영업이익은 44억 달러로 전년 대비 120% 늘었다. 로켓 발사 부문과 AI 부문이 적자를 낸 동안 연결성 사업부만 흑자를 유지했다. IPO 공모가를 산정할 때 이 수익이 핵심 근거가 될 수밖에 없는 이유다.

스타링크 주식 가격에 영향 주는 변수 3가지

가입자 수, ARPU, 경쟁자 위협. 이 세 가지가 스타링크의 수익 궤적을 결정하고, IPO 공모가 산정에서도 핵심 근거가 된다.

변수 1. 가입자 수 증가 속도

처음 400만 명을 모으는 데는 약 3년이 걸렸다. 그다음 600만 명은 17개월 만에 추가됐다. 2026년 2월에는 1,000만 명을 돌파했고, 2025년 12월 말 기준으로 하루에 약 21,275명의 신규 가입자가 추가되고 있었다.

스페이스X의 목표는 2026년 말까지 2,500만 명이다. 독립 리서치 기관 Quilty Space의 전망치는 1,680만 명이다. 어느 수치가 실현되느냐에 따라 기업가치 추정치가 크게 달라진다.

구조적 성장 근거도 있다. Direct to Cell 기능이 확장되면서 위성에서 일반 LTE 휴대폰으로 직접 문자와 음성을 연결할 수 있게 됐다. 기존 단말기 기반 브로드밴드 시장과 다른, 수십억 명 규모의 모바일 가입자 시장을 열 수 있는 구조다.

변수 2. ARPU 하락 추세

가입자가 빠르게 늘어나는 동안 1인당 매출은 반대로 움직이고 있다. 2023년 월 99달러였던 ARPU는 2026년 1분기 66달러까지 떨어졌다. 저소득 국가와 가격 민감도가 높은 시장으로 확장한 결과다.

지금은 가입자 증가 속도가 단가 하락 속도를 앞서고 있어 전체 매출은 늘고 있다. 하지만 90배 이상의 매출 배수로 평가받는 상황에서는 1인당 매출의 방향성을 무시할 수 없다. 스타링크 주식 가격이 높게 형성되려면 ARPU 하락의 바닥 시점이 중요하다.

변수 3. 아마존 Leo 등 경쟁자 위협

2025년 11월, 아마존은 위성 인터넷 서비스 프로젝트 Kuiper의 이름을 아마존 Leo(Amazon Leo)로 공식 변경했다. 전면 상용 서비스는 미국부터 2026년 순차 출시 예정이다. 목표 위성 수는 3,236기로, 단말기 400달러에 월 요금 50~100달러 수준이라면 소비자 시장에서 스타링크와 직접 경쟁이 가능하다.

다만 구조적 격차가 있다. 스페이스X는 자체 팰컨 9 로켓으로 거의 매주 스타링크 위성을 발사한다. 아마존은 외부 로켓에 의존해야 한다. 스타링크는 이미 운영하며 확장하는 단계고, 아마존 Leo는 증명하며 확장하는 단계다.

OneWeb도 600기 이상의 위성을 배치하고 기업·정부 고객을 대상으로 서비스 중이다. 이들 경쟁자의 진입은 소비자 시장 경쟁 구도를 복잡하게 만들 수 있다.

지금 스타링크에 간접 투자하는 방법

스타링크가 별도 상장되어 있지 않아도 투자 경로가 아예 없는 건 아니다. 크게 세 가지 경로가 있으며, 각각 진입 문턱과 비용, 리스크가 다르다.

① 비상장 주식 거래 플랫폼, 자격 조건이 있다

Forge Global, EquityZen 같은 플랫폼은 스페이스X 주식을 팔려는 기존 주주와 새 매수자를 연결해준다. 스페이스X 지분을 직접 보유하므로 스타링크 가치 상승이 수익으로 연결된다.

문이 좁다. 투자 가능 자산이 100만 달러(약 13억 원) 이상인 '공인 투자자(Accredited Investor)'에게만 허용된다. 두 플랫폼 모두 최소 투자 금액을 5,000달러(약 670만 원)까지 낮췄지만, 거래 완결에 며칠이 걸리고 최소 6개월 보유 조건이 붙는다. 거래 수수료는 2~5% 수준이다.

② 우주항공 ETF, 진입 장벽이 가장 낮다

Procure Space ETF(UFO)와 ARK 스페이스 익스플로레이션 & 이노베이션 ETF(ARKX)가 대표적이다. ARKX는 우주 탐사 및 방위 혁신 분야에 자산의 최소 80%를 투자하는 액티브 운용 ETF로, 연간 운용 보수는 0.75%다.

ETF는 스타링크 주식 가격을 직접 추종하지는 않는다. 대신 스타링크와 경쟁하거나 협력하는 위성 통신 기업들이 분산 편입되어 있다. 일반 증권 계좌로 바로 매수할 수 있다는 점이 가장 큰 장점이다.

스페이스X IPO가 실현되면 이들 ETF는 스페이스X 중심으로 재편될 가능성이 있다. 그렇게 되면 분산 투자 효과가 줄어들 수 있다.

③ Destiny Tech100(DXYZ), 가장 뜨겁지만 가장 위험하다

Destiny Tech100(DXYZ)은 최대 100개의 비상장 기술 기업에 투자하는 폐쇄형 펀드(closed-end fund)다. 현재 32개 기업에 투자 중이며 스페이스X 익스포저 비중이 가장 크다.

2026년 3월 31일 기준 순자산가치(NAV, 펀드가 실제로 보유한 자산 총가치)는 주당 24.56달러였다. 같은 시점 시장 거래가는 주당 60.21달러였다. 실제 자산 가치보다 2.5배 비싼 가격에 거래되고 있다는 뜻이다. 회사는 고점에서 매수한 투자자는 손실 위험이 크다고 공시했다. 연간 운용 수수료는 2.5%로, ARKX(0.75%)보다 비용 부담이 훨씬 크다.

| 경로 | 특징 | 주요 조건 |

|---|---|---|

| 비상장 플랫폼 (Forge, EquityZen) | 스페이스X 지분 직접 보유 | 공인 투자자만 가능, 최소 5,000달러, 유동성 낮음 |

| 우주항공 ETF (ARKX, UFO) | 섹터 분산 투자 | 일반 증권 계좌로 바로 매수 가능 |

| Destiny Tech100 (DXYZ) | 비상장 기업에 주식처럼 투자 | NAV 대비 2.5배 할증 거래 중, 운용 비용 높음 |

어느 방법이든 스타링크 직접 투자와는 다른 위험이 존재한다. 세 경로 모두 스타링크 주식 가격이 정식으로 매겨진 것이 아님을 먼저 이해해야 한다.

이 글의 핵심, 내 질문으로 더 파고들기

공시·시장 데이터·뉴스를 한 화면에서 확인하고 궁금한 내용을 바로 물어보세요.

시나리오별 역산: 스타링크 환산 가치

스타링크 주식 가격을 직접 조회하는 방법은 없다. 투자자가 현실적으로 취할 수 있는 접근법은 하나다. 스페이스X 전체 기업가치에서 스타링크 사업부 비중을 곱해 환산 가치를 역산하는 것이다.

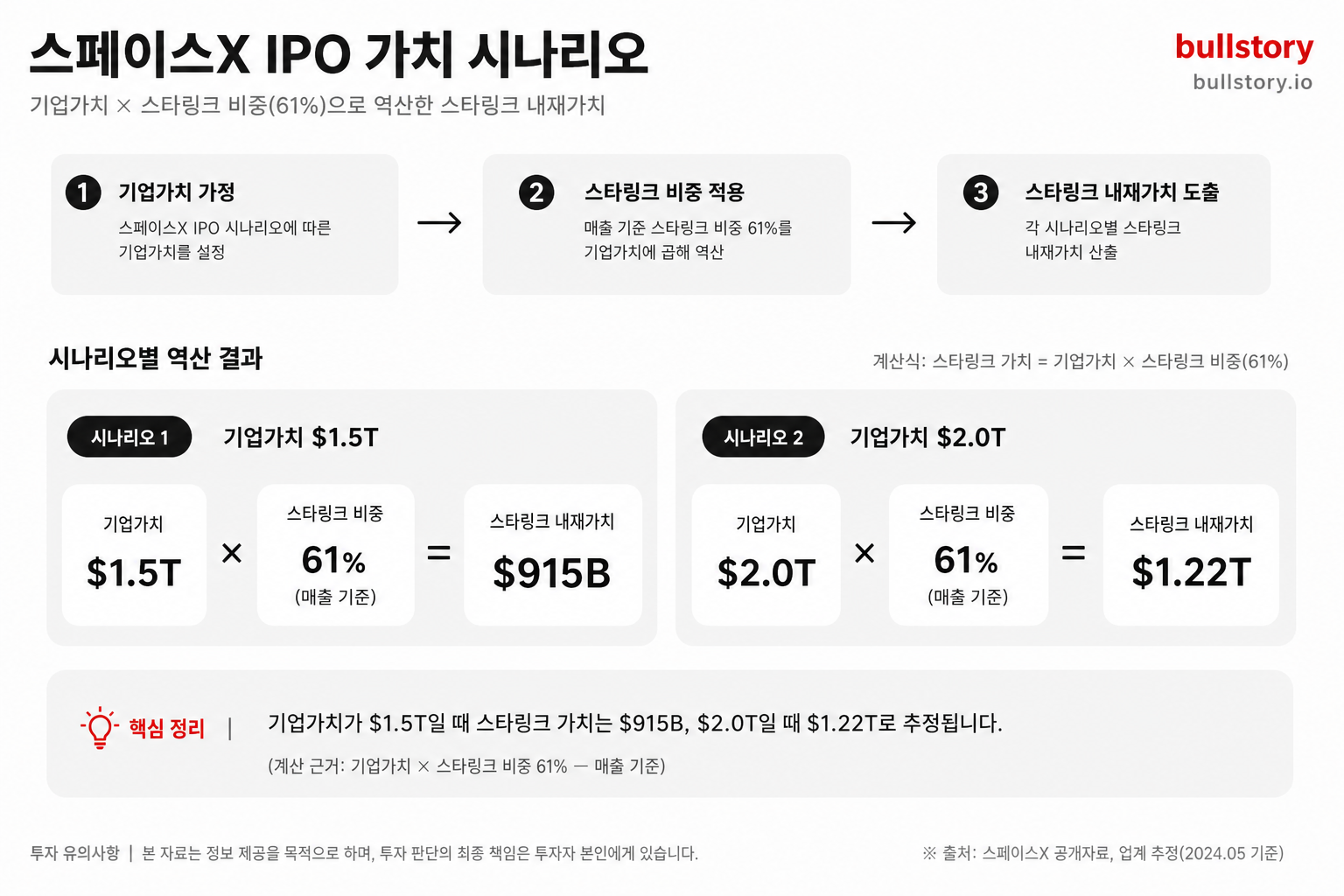

역산의 출발점은 스페이스X의 상장 목표 기업가치다. 스페이스X는 최대 2조 달러 기업가치에 최소 750억 달러 조달을 목표로 IPO를 추진하고 있다. 모닝스타(Morningstar) 분석에 따르면 1조 5,000억 달러 수준으로 마케팅될 가능성도 있다. 이 두 숫자가 시나리오 계산의 기준이 된다.

비중 근거부터 잡아야 한다. 스타링크는 2025년 스페이스X 전체 매출의 61%를 담당했고, 44억 달러의 영업이익을 냈다. 스페이스X 내에서 실질적으로 돈을 버는 유일한 사업부다. EBITDA 마진 63%를 감안하면 이익 기여도로는 40~50%까지 올라간다는 시각이 다수다. 모건스탠리(Morgan Stanley) 애널리스트 아담 조나스는 "스타링크 단독으로도 5,000억 달러 기업가치를 정당화할 수 있다"고 밝혔다.

시나리오 1: 기업가치 1조 5,000억 달러

| 적용 비중 | 스타링크 환산 가치 |

|---|---|

| 33% | 약 4,950억 달러 |

| 40% | 약 6,000억 달러 |

| 50% | 약 7,500억 달러 |

시나리오 2: 기업가치 2조 달러

블룸버그는 스페이스X가 IPO 목표 기업가치를 2조 달러 이상으로 높였다고 보도했다.

| 적용 비중 | 스타링크 환산 가치 |

|---|---|

| 33% | 약 6,600억 달러 |

| 40% | 약 8,000억 달러 |

| 50% | 약 1조 달러 |

스타링크 단독으로 1조 달러를 넘기면 애플(Apple)·엔비디아(NVIDIA) 수준의 단일 사업부 가치다. 상단 시나리오는 2026년 가입자 수가 계속 늘고, ARPU 하락이 둔화될 때만 유지된다.

역산 계산의 한계도 있다. xAI 부문이 2025년 63억 5,000만 달러의 영업적자를 기록했고, 스타링크 이익이 그 적자를 메우는 데 쓰이고 있다. 스타링크의 이익이 고스란히 스타링크 단독 가치로 쌓이지 않는다는 뜻이다.

스페이스X 기업가치 1조 5,000억 달러 기준으로 스타링크 단독 환산가는 6,000억~7,500억 달러, 2조 달러 기준으로는 8,000억~1조 달러 범위다. 직접 주가는 알 수 없지만, 이 범위가 IPO 공모가를 볼 때 스타링크 가치를 가늠하는 현실적인 기준선이다.

IPO 공모가 산정 방식과 일정

공모가는 하늘에서 떨어지는 숫자가 아니다. 주관사가 기관 투자자들의 수요를 조사한 뒤, 그 결과를 바탕으로 최종 가격을 정하는 구조다.

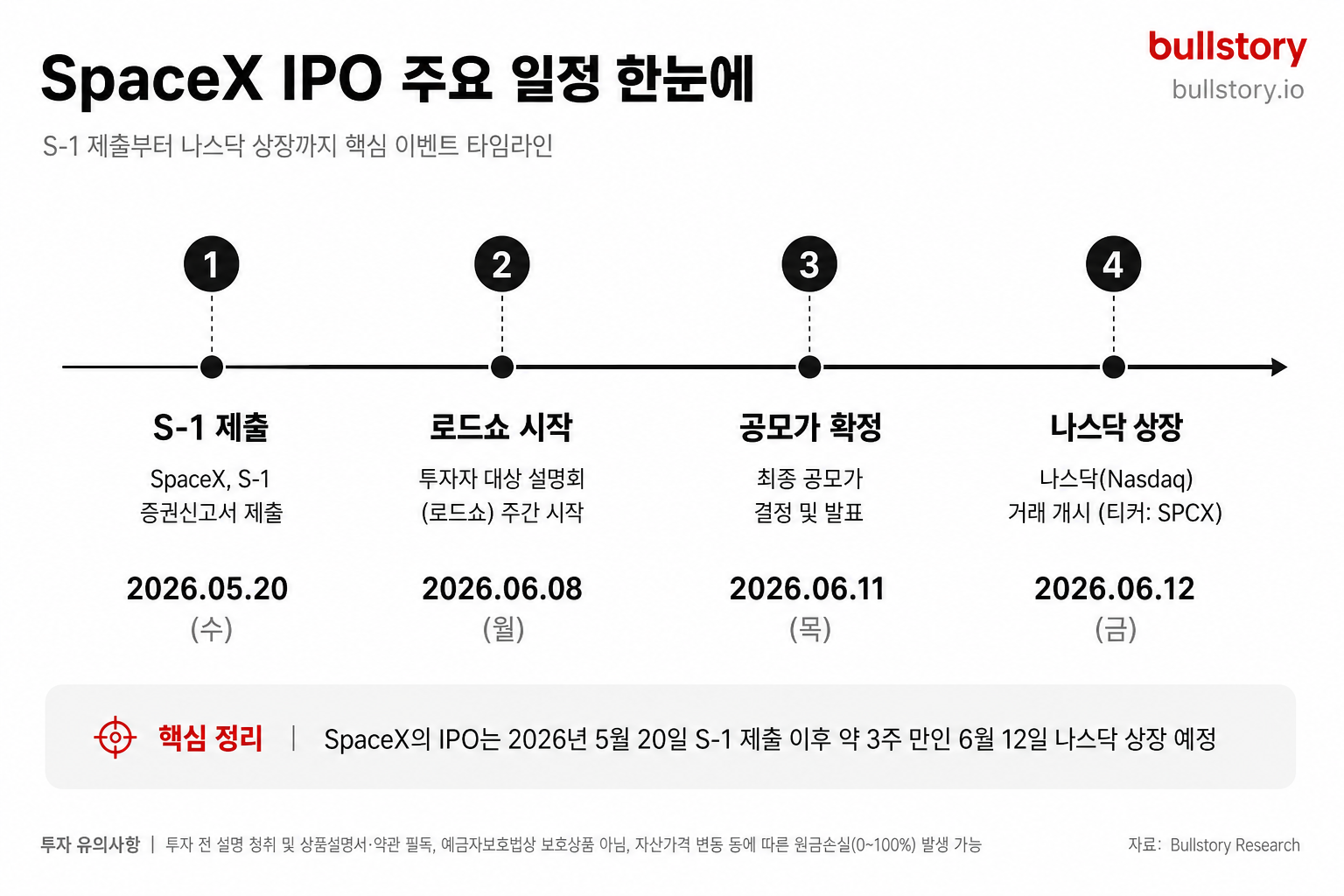

로드쇼 일정 (2026년)

스페이스X는 2026년 5월 20일 SEC에 S-1을 제출했다. 투자자 로드쇼(회사 경영진이 기관 투자자를 직접 만나 사업을 설명하고 수요를 조사하는 과정)는 2026년 6월 8일 주에 시작된다. 공모가 확정은 6월 11일, 나스닥 거래 개시는 티커 SPCX로 6월 12일이 예정되어 있다.

S-1 제출 후 표준 IPO 절차에 따르면 로드쇼 직후 공모가 범위가 발표되고, 2~3일의 수요 확인과 배정 작업이 이어진다. 6월 12일 상장일은 SEC의 추가 공시 요구나 시장 상황에 따라 변동될 수 있다.

공모 구조

골드만삭스(Goldman Sachs)가 이번 공모의 리드-레프트 주관사로 기업가치 산정, 가격 결정, 물량 배정을 총괄한다. 모건스탠리, 뱅크오브아메리카(Bank of America), 씨티그룹(Citigroup), JP모건(JPMorgan Chase)이 뒤를 잇는다.

목표 기업가치 범위는 1조 7,500억~2조 달러다. 조달 규모는 최대 750억 달러로, 사우디 아람코(Saudi Aramco)가 2019년 기록한 역대 최대 IPO 조달액 294억 달러를 두 배 이상 넘는다. 주당 공모가 밴드(주관사가 제시하는 예상 주가 범위)는 후속 SEC 공시로 공개될 예정이며 현재까지 확정되지 않았다.

공모가 산정의 핵심 근거는 스타링크 수익성이다. 스타링크는 S-1에서 GAAP(일반적으로 인정된 회계 원칙) 기준으로 일관되게 흑자를 내는 유일한 사업부로 제시됐다. 이 수익성이 있어야 1조 7,500억 달러짜리 기업가치를 정당화할 수 있다.

개인 투자자 배정 30%

이번 공모에서 가장 이례적인 구조는 개인 투자자 배정 비율이다. 스페이스X는 공모 물량의 약 30%를 로빈후드(Robinhood), 피델리티(Fidelity), 찰스슈왑(Charles Schwab) 등 소매 플랫폼에 직접 배정한다. 일반 IPO에서 기관 투자자 몫이 90% 이상인 것과 비교하면 수십 년간 이어진 관행을 뒤집는 방식이다.

다만 현실적인 맥락도 함께 봐야 한다.

- 수요가 공급을 크게 초과할 것으로 예상돼 대부분의 개인 투자자는 부분 배정이나 배정 미달 가능성이 크다. 6월 12일 시장 개장 후 매수하게 될 가능성이 높다.

- 한국 개인 투자자는 국내 증권사의 해외 IPO 청약 서비스를 이용하거나, 상장 이후 해외 주식 계좌로 매수하는 방법이 있다.

- 첫 공개 실적 발표는 2026년 9월로 예상되며, 락업(상장 후 내부자가 주식을 팔지 못하도록 묶어두는 조항) 해제 시점은 2026년 12월 전후다.

공모가 밴드 발표 자체가 스타링크 주식 가격 역산의 출발점이 된다. 6월 첫째 주 SEC 추가 공시를 직접 확인하는 것이 가장 정확한 방법이다.

스타링크 분리 상장 시나리오

스페이스X는 스타링크를 별도 상장하는 대신, 발사 서비스·Starship 개발·스타링크·xAI 합병 사업 전체를 하나의 법인으로 상장하는 구조를 택했다. 분리 상장 시나리오는 선택지에서 빠진 상태다.

머스크는 2020년대 초 직원 미팅과 트위터에서 스타링크 분리 상장 선호 의사를 밝힌 적 있다. 당시 그는 스타링크가 안정적 현금 창출원이 될 것이고, 발사 사업이 발목을 잡을 수 있다고 판단했다. 이후 발사 사업의 수익성이 개선됐고 스타링크도 흑자에 진입하면서 두 사업 모두 강한 사업체가 됐다. 분리보다 통합이 강한 구조라는 판단이 선 것이다.

스타링크 단독 가치를 숫자로 보면 2025년 매출은 114억 달러, 영업이익은 44억 달러다. 스페이스X 전체에서 GAAP 기준 흑자를 낸 유일한 부문이며, 2026년 1분기에는 전체 매출의 69%까지 비중이 올라갔다.

애널리스트들이 이 수치를 바탕으로 계산한 스타링크 단독 기업가치 범위는 아래와 같다.

| 시나리오 | 스타링크 단독 기업가치 | 근거 |

|---|---|---|

| 보수 | 4,000억 달러 | 매출 배수 약 35배 |

| 기본 | 5,000억 달러 | 가입자 성장과 흑자 구조 반영 |

| 강세 | 6,000억 달러 | 기업·정부 계약 확장, ARPU 방어 가정 |

스타링크가 떨어져 나가면 스페이스X 본체는 어떻게 달라질까. 전체 IPO 목표 기업가치 1조 7,500억~2조 달러에서 스타링크 단독 가치 4,000억~6,000억 달러를 빼면 나머지 스페이스X 사업 가치는 약 1조~1조 2,000억 달러 수준으로 좁혀진다. 문제는 그 나머지 사업들이 현재 적자라는 점이다. 로켓 발사 부문은 6억 5,700만 달러, AI 부문은 63억 5,000만 달러 적자를 기록했다. 스타링크 이익이 없으면 스페이스X 본체는 흑자를 내기 어려운 구조다.

스페이스X 투자 논리의 핵심 구조는 스타링크 이익 → Starship 개발 지원 → 궤도 수용력 확장 → 미래 AI 수익 창출이라는 의존 체계다. 스타링크를 분리하면 이 체계 전체의 균형이 흔들린다. 이것이 분리 상장을 선택하지 않은 현실적인 이유다.

스타링크 주식 가격을 역산하려는 투자자라면, 스페이스X 공모가에서 스타링크 비중(61~69%)을 곱하는 방식이 현재 유일한 접근법이다. 기업가치 2조 달러 진입은 스타링크 수익성 계산이 불명확하거나 AI 약속이 흐릿하거나 Starship 비용 집행이 불분명하면 정당화하기 어렵다.

스타링크 주식 가격 리스크 체크리스트

매출 성장만 보면 반쪽짜리 분석이다. S-1 공시가 직접 명시한 네 가지 리스크를 구체적으로 짚었다.

① ARPU 압축

S-1 공시 기준으로 ARPU는 2023년 월 99달러에서 2026년 1분기 66달러까지 내려왔다. 약 30개월 동안 3분의 1가량 줄었고, 최근 하락 속도가 빨라지고 있다.

가입자 수가 빠르게 늘면서 전체 매출은 유지되고 있다. 다만 스페이스X는 S-1에서 "국제 시장 확대와 저가 요금제 확대로 ARPU가 계속 하락할 수 있다"고 직접 명시했다. 가입자당 수익성 구조가 어떻게 바뀌느냐가 주가에 결정적으로 작용할 수 있다.

② xAI 적자 전이

스페이스X는 2024년 7억 9,100만 달러 순이익을 냈다. xAI 합병 이후 2025년에는 순손실 49억 4,000만 달러로 돌아섰다. 2026년 1분기에는 단 한 분기에 42억 8,000만 달러의 손실이 발생했다. 이 단일 분기 손실은 스타링크의 연간 영업이익에 맞먹는다.

2025년 스페이스X 전체 설비투자 207억 달러 중 xAI가 127억 달러(61%)를 소비했다. 스타링크가 없었다면 스페이스X 전체에 영업이익이 없었던 상황이다. 스타링크 주식에 투자하면 현재 수익성이 없는 xAI 사업에도 동시에 노출되는 셈이다.

③ 락업 해제

일반 IPO는 상장 후 180일이 지나야 내부자들이 주식을 팔 수 있다. 스페이스X는 이 구조를 다르게 설계했다.

- 2분기 실적 발표 이후 최대 20% 물량 해제

- 상장 후 70일, 90일, 105일, 120일, 135일 시점에 각 7%씩 추가 해제

- 3분기 실적 발표 이후 28% 추가 해제

- 180일 이후 모든 제한 해제 (머스크는 조기 해제 조항에서 제외)

6월 12일 상장 기준으로 최종 락업 해제는 2026년 12월 중순에서 말로 예상된다. 락업 해제일이 다가올수록 그 기대 자체가 주가를 압박하는 요인이 될 수 있다.

④ 머스크 키맨 리스크

머스크는 IPO 이후에도 합산 의결권의 85.1%를 보유한다. 클래스 B 주식은 1주당 10표를 행사한다. 스페이스X는 나스닥의 독립 이사회 구성 요건도 면제받는다. IPO 이후 머스크는 CEO, CTO, 이사회 의장을 동시에 맡는다. 일반 주주가 경영 방향에 영향력을 행사할 수단이 사실상 없는 구조다.

머스크의 정치 활동, 미국 정부효율부(DOGE) 역할, 각종 논란은 기업 이미지와 직결된다. 스타링크 주식 가격은 사업 실적뿐 아니라 머스크 개인에 대한 시장 신뢰도와 함께 움직일 수밖에 없다.

IPO 전 확인해야 할 체크리스트

- ARPU 추이: 분기마다 66달러 밑으로 더 내려가는지, 기업향(B2B) 계약으로 방어되는지

- xAI 적자 규모: 분기 손실 24억 7,000만 달러가 줄어드는 방향인지, AI 투자 확대로 더 커지는지

- 락업 해제 일정: 2026년 2분기 실적 발표 시점부터 단계적으로 매물이 나오기 시작하므로, 각 해제 시점 전후 변동성을 미리 계산

- 머스크 관련 이슈: 정치적 리스크나 테슬라·xAI와의 이해충돌 문제가 불거질 경우 스타링크 단독 가치와 무관하게 주가가 흔들릴 수 있음

- 경쟁자 진입 속도: 아마존 Leo가 위성을 얼마나 빠르게 쌓아 올리는지 분기별 확인

용어 사전

스타링크 주식 가격과 스페이스X IPO를 이해하려면 아래 용어를 먼저 알아야 한다.

-

ARPU: 가입자 1명에게서 한 달에 버는 평균 매출. ARPU가 떨어지면 같은 가입자 수라도 기업가치가 낮게 평가된다.

-

S-1: 미국 증권거래위원회(SEC)에 제출하는 상장 신청 서류. 매출·이익·리스크 등 회사의 핵심 정보가 담겨 있다.

-

락업(Lock-up): 상장 후 일정 기간 내부자가 보유 주식을 팔지 못하도록 묶어두는 조항. 락업이 풀리는 시점에 매물이 나올 수 있어 주가 하락 압력이 생긴다.

-

공모가 밴드: IPO 전 주관사가 제시하는 예상 주가 범위. 최종 공모가는 이 밴드 안에서 수요 조사 결과를 반영해 결정된다.

-

EBITDA: 이자·세금·감가상각비를 빼기 전 영업이익. 회사가 실제로 현금을 얼마나 버는지 보여주는 지표다.

-

스핀오프(Spin-off): 모회사가 자회사를 분리해 별도 상장시키는 구조. 스타링크가 스페이스X에서 스핀오프되면 스타링크 주식 가격이 독립적으로 형성된다.

자주 묻는 질문

스타링크 주식 가격이 있나요?

없다. 스타링크는 스페이스X의 자회사라 별도 상장과 시장가격이 존재하지 않아 거래소에서 매매할 수 없다.

스페이스X 주식은 지금 살 수 있나요?

현재 일반 증권계좌로는 매수 불가하다. 스페이스X는 2026년 4월 S-1을 제출했고 2026년 6월 나스닥 상장을 목표로 하나 공모가는 미확정이다.

스타링크 가치는 어떻게 산정하나요?

직접 확인은 불가능하다. 스페이스X 전체 기업가치에서 스타링크 비중을 역산해야 하며 애널리스트들은 40~50% 비중을 제시한다.

스타링크의 매출과 이익은 어느 수준인가요?

스타링크는 2025년 매출 114억 달러, 영업이익 44억 달러로 스페이스X 내에서 유일하게 영업 흑자를 내고 있다.

가입자 수와 평균 ARPU는 어떻게 변하고 있나요?

가입자는 2026년 3월 말 기준 1,030만 명을 돌파했고, 평균 월 ARPU는 66달러로 단가가 하락하는 흐름이다.

게시글에 대한 피드백을 남겨주세요.

자주 묻는 질문

스타링크에 주식이 없는 이유와 스페이스X 상장 전 소유 구조는 어떻게 되나요?

핵심: 스타링크는 스페이스X의 100% 자회사라 별도 티커가 없다. 스페이스X 지분을 통해서만 간접 소유가 가능하다.

스페이스X IPO 공모가로 스타링크 단독 가치를 어떻게 역산하나요?

핵심: 스페이스X 공모가에 스타링크의 매출 비중을 적용해 단독 가치를 추정한다. 기준으로는 매출 비중 61% 또는 애널리스트의 40~50% 평가를 쓸 수 있다.

가입자 수와 매출로 스페이스X IPO 예상 주가를 추정하는 방법은 무엇인가요?

핵심: 가입자×ARPU로 매출을 추정한 뒤 EBITDA나 매출배수를 적용해 가치를 산정하고 공모가에 비례해 주당가치를 역산한다.

스페이스X 비상장 상태에서 개인 투자자가 스타링크 노출을 얻으려면 어떻게 해야 하나요?

핵심: 현재 일반 증권 계좌로 스타링크를 직접 매수할 수 없다. 실질적 노출은 스페이스X가 상장된 뒤 스페이스X 주식 매수로 얻는다.

스타링크 가치에 영향을 주는 주요 변수는 무엇인가요?

핵심: 가입자 증가 속도, ARPU(가입자 1인당 한 달 매출) 추세, 그리고 아마존 Leo 등 경쟁자 위협이 주요 변수다.

댓글 0

첫 댓글을 남겨보세요.