연금저축 IRP 세액공제 한도: 연금저축 단독·합산 기준과 ISA 전환

연금저축은 단독 공제 한도가 있고, IRP 납입액까지 합산해 적용하는 공제 한도도 따로 있다. ISA 만기자금을 연금계좌로 전환 납입하면 전환한 해에 한도가 추가로 확대될 수 있다.

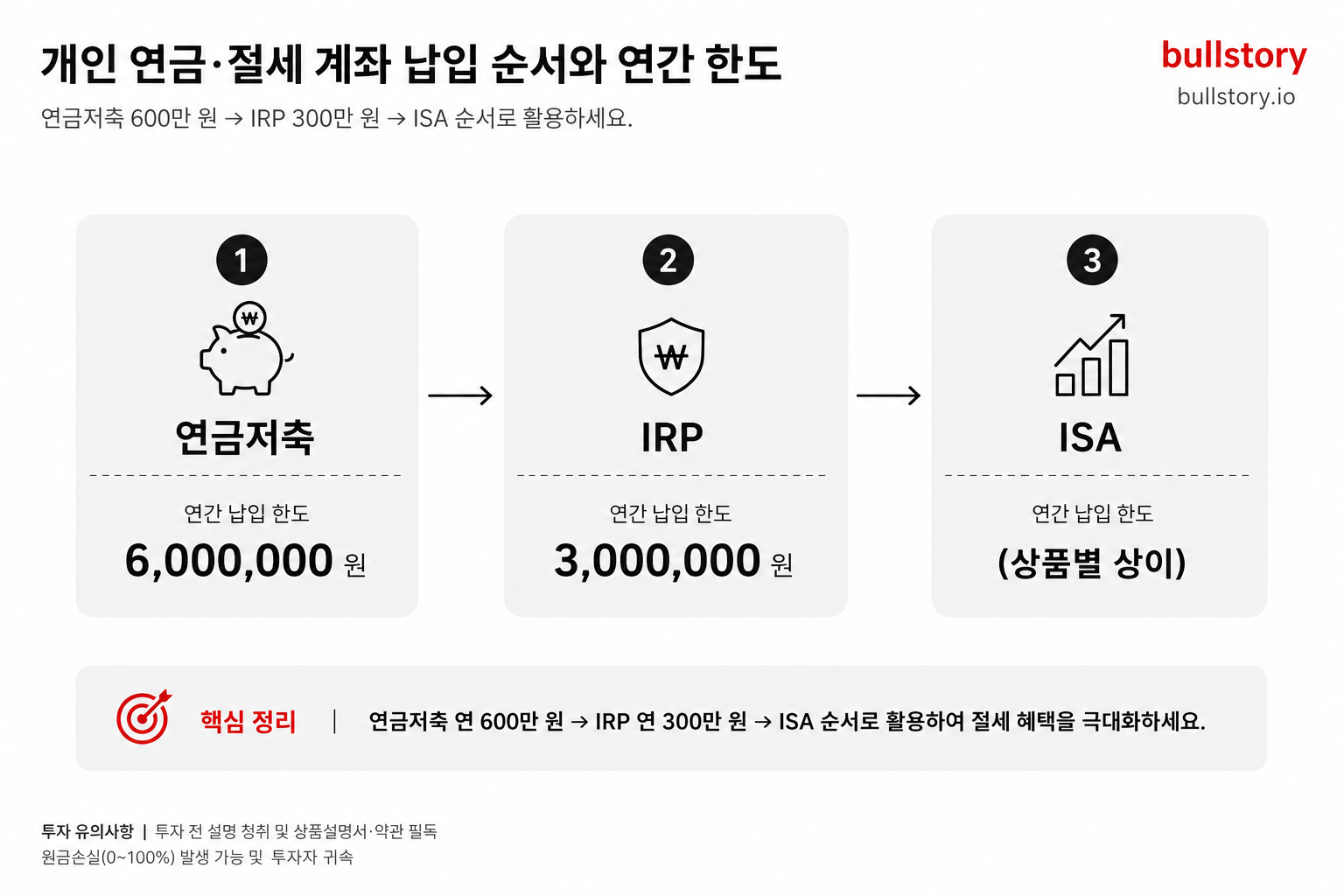

연금저축과 IRP(퇴직연금계좌) 세액공제는 ① 연금저축만 따로 볼 때의 한도와 ② 연금저축+IRP를 합산해 볼 때의 한도가 다르게 적용됩니다. 여기에 ③ ISA 만기자금 전환 납입이 있으면 해당 연도에 한도가 추가로 늘어날 수 있습니다.

1) 연금저축만 납입할 때(연금저축 단독 한도)

연금저축계좌 단독 세액공제 한도는 연 600만원이며, 이를 초과하는 금액은 세액공제 대상에서 제외된다. 소득세법 제59조의3 (국가법령정보센터)

이 기준은 연금저축계좌만 놓고 세액공제를 계산할 때의 ‘상한선’입니다. IRP를 함께 납입하는 경우에도, 연금저축에 들어간 납입액이 이 상한선을 넘는 구간은 연금저축 단독 기준으로는 더 이상 공제 범위에 포함되지 않는다는 점이 핵심입니다.

2) 연금저축과 IRP를 함께 납입할 때(합산 한도)

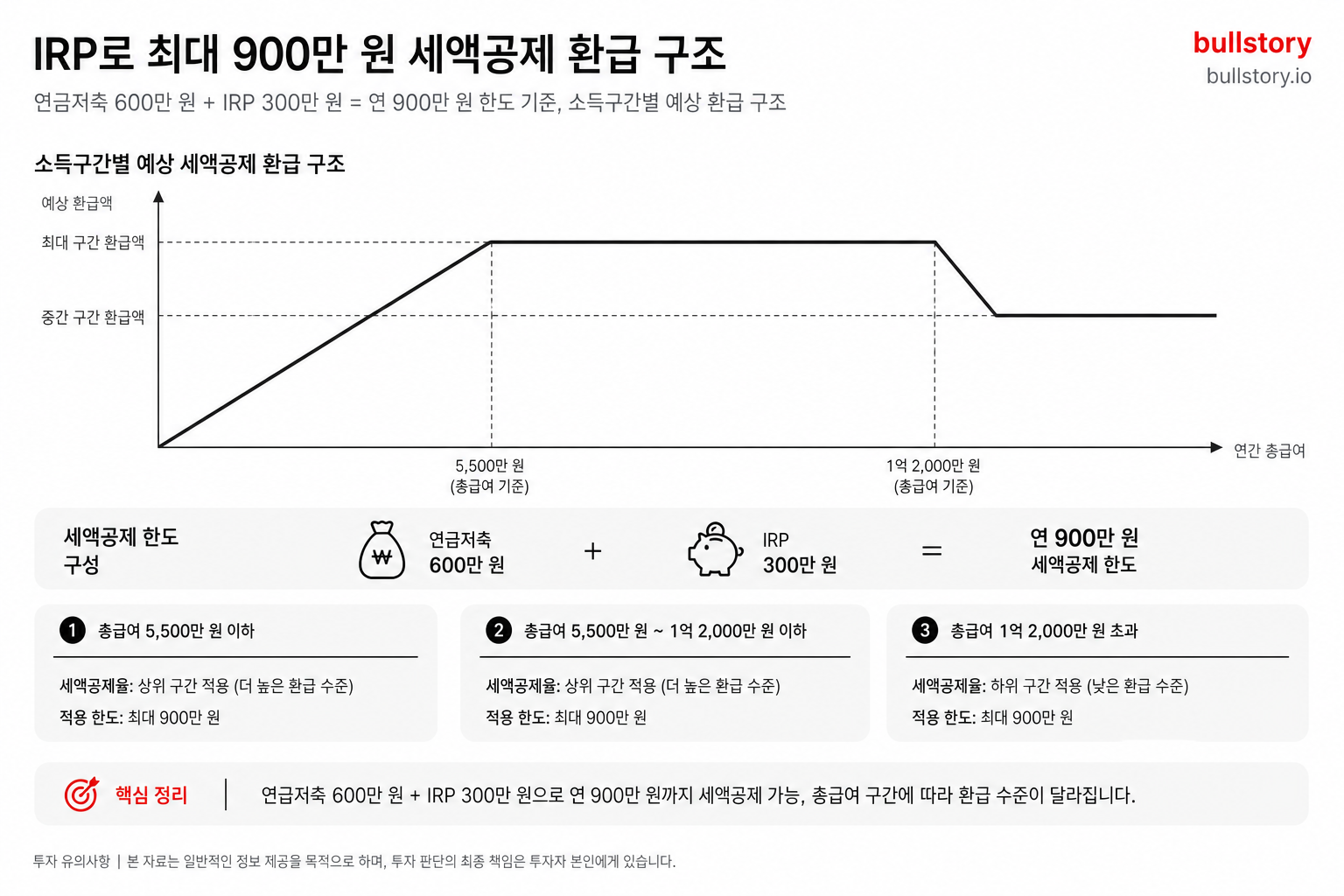

연금저축계좌(600만원 이내)와 퇴직연금계좌(IRP 등)에 납입한 금액을 합산한 세액공제 한도는 연 900만원이다. 소득세법 제59조의3 (국가법령정보센터)

즉, 연금저축에서 세액공제를 받을 수 있는 납입액(연금저축 단독 기준의 상한선까지)과, IRP 등 퇴직연금계좌 납입액을 합쳐서 세액공제를 계산할 때는 ‘합산 한도’가 별도로 작동합니다.

여기서 중요한 해석 포인트는, 연금저축 단독 한도와 연금저축+IRP 합산 한도가 동시에 존재한다는 점입니다. 그래서 본인이 연금저축과 IRP에 각각 얼마나 납입했는지에 따라, 세액공제 계산에서 기준이 되는 “한도 프레임”이 달라질 수 있습니다.

내 조건으로 이어서 보기

이 글의 핵심, 내 질문으로 더 파고들기

이 글의 종목과 조건을 Bulls Agent에서 이어서 분석하기

3) ISA 만기자금 전환 납입이 있으면(추가 한도)

ISA 계약기간 만료 후 잔액을 연금계좌로 전환 납입한 경우, 전환금액의 10%(300만원 한도)만큼 기존 세액공제 한도가 확대되며 이 추가한도는 전환금액을 납입한 해에만 적용된다. 국세청 - 연금계좌 세액공제 한도

ISA 만기자금을 연금계좌로 전환 납입한 경우의 추가 한도는 전환 납입을 한 ‘그 해’에만 적용되는 구조입니다. 따라서 ISA 전환을 계획 중이라면, 전환 시점이 어느 과세연도에 걸리는지에 따라 세액공제 한도 계산이 달라질 수 있습니다.

4) ‘세액공제 한도’와 ‘연간 납입한도’는 같은 말이 아니다

세액공제 한도와 별개로, 연금계좌(연금저축+IRP 합산, 전 금융기관 통산)는 연간 총 납입한도가 따로 정해져 있습니다. 또한 ISA 만기자금은 요건을 충족해 연금계좌로 전환하는 경우, 이 납입한도와 별도로 납입할 수 있는 범위가 존재합니다.

세액공제를 극대화하려는 목적이라면, 내 납입이 “세액공제 한도”에 걸리는지뿐 아니라 “연금계좌 연간 납입한도”에도 걸리는지까지 구분해서 보는 게 안전합니다.

5) 한도 다음으로 자주 나오는 질문: 세액공제율(환급률)은?

세액공제율은 소득 구간에 따라 달라집니다. 소득세 기준으로는 15% 또는 12%가 적용되며, 지방소득세까지 포함해 표시하면 각각 16.5% 또는 13.2%로 안내되기도 합니다(표기 방식의 차이). 소득 구간 기준도 ‘총급여’와 ‘종합소득금액’ 기준이 다르므로, 본인에게 적용되는 기준이 무엇인지(총급여 기준인지, 종합소득금액 기준인지) 확인한 뒤 계산하는 것이 필요합니다.

게시글에 대한 피드백을 남겨주세요.

관련 글

연금 저축 한도: 세액공제 기준(연금저축·IRP 합산)과 ISA 전환, 예금자보호까지

ISA IRP 연금저축 순서, 이 순서 틀리면 세금 148만 원 못 돌려받는다

연금저축 계좌 IRP 차이, ISA까지 3종 비교와 세액공제 900만원 전략

IRP 세액공제 한도 2026년 완전 정복, 연봉별 환급액 계산표와 납입 전략까지

연금 저축 납입 한도 2026년 총정리, IRP 합산 900만원 세액공제 끝까지

연금저축펀드 IRP 차이 900만 한도 실전 가이드

댓글 0

첫 댓글을 남겨보세요.