정기 예금 금리 비교: 세후 수익 계산과 공시 읽는 법

2026년 7월 10일 공시 기준 1년 정기예금은 은행권 상위 3.55~3.85%, 저축은행 상위 4.40~4.51%, 상호금융은 4%대 초중반 수준이다. 공시 금리는 기본금리(우대 미반영)인 경우가 있어 우대조건 충족 여부를 함께 봐야 하고, 세후 이자는 일반 과세 기준 세전 이자×0.846으로 비교하면 된다. 공시의 세후·실수령 예시는 계산 가정으로 실제와 차이 날 수 있으며 예금자보호는 1인당 1억 원(원금+이자)까지다.

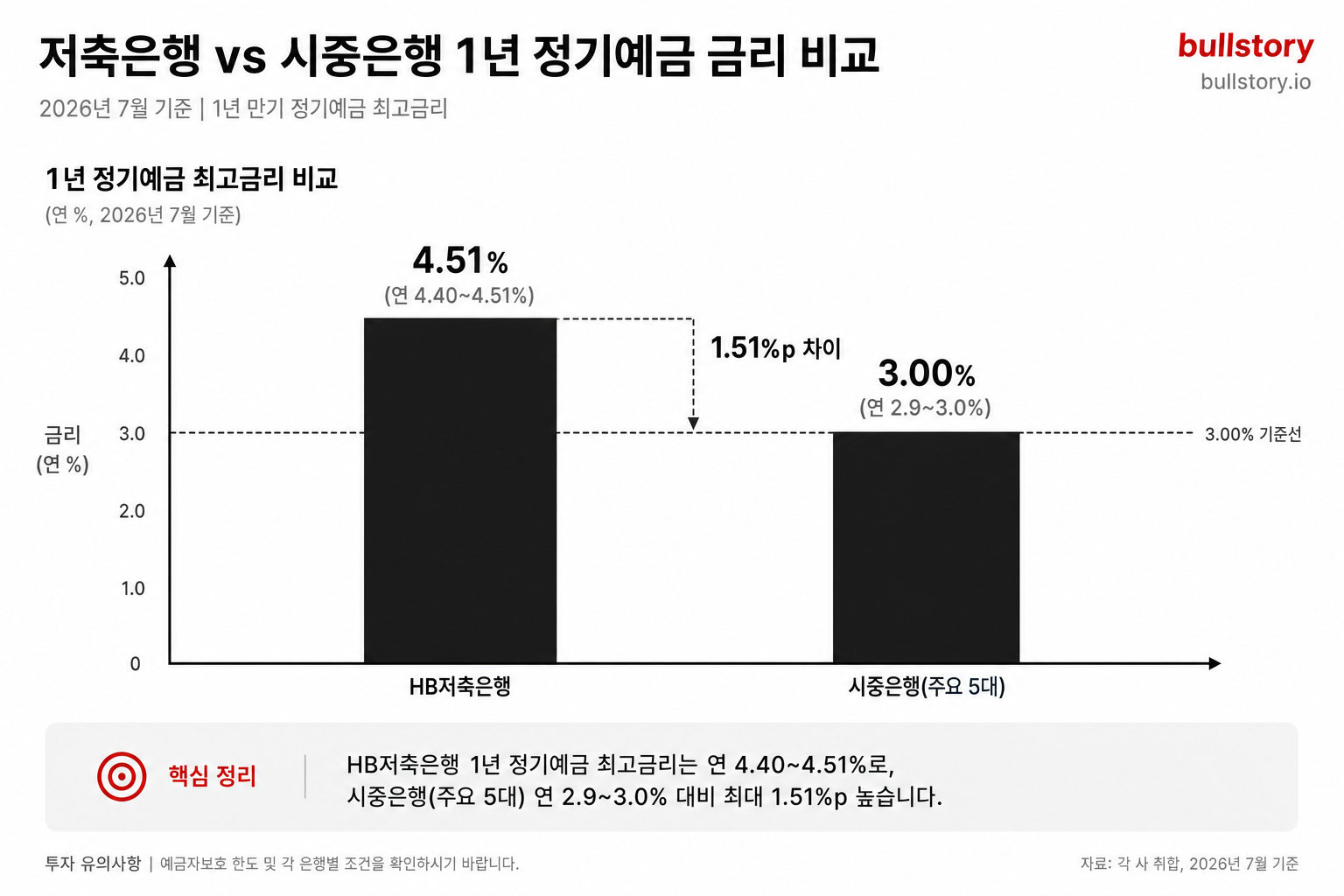

정기예금은 ‘표시 금리(세전·기본금리)’를 그대로 믿고 가입하면, 우대조건·세금·공시 계산 가정 때문에 기대한 실수령액과 체감이 달라질 수 있습니다. 2026년 7월 10일 공시 기준으로는 은행권 1년 정기예금 상위 상품이 연 3.55~3.85%(SC제일은행 3.85% 최고) 수준, 5대 시중은행 대표상품은 6월 중순 기준 연 2.9~3.0% 수준으로 정리됩니다. 저축은행 1년 정기예금 상위(Top 10)는 연 4.40~4.51%(HB저축은행 4.51% 최고), 79개 저축은행 1년 평균은 7월 초 연 3.89%이며, 상호금융은 새마을금고 상위 연 4.21~4.30%, 신협 상위 연 4.05~4.25%입니다(모두 공시 집계 기준).

1년 정기예금 금리, 어디까지가 ‘그대로 적용’인가

은행·지점·가입 채널·가입 시점·우대조건에 따라 실제 적용 금리는 달라질 수 있어, 기사·커뮤니티의 단일 숫자를 ‘확정 금리’처럼 받아들이기보다 공시 기준 범위로 비교하는 편이 안전합니다.

특히 공시 화면에서 먼저 확인할 것은 ‘기본금리(세전)’와 ‘우대조건 충족 시 적용되는 금리’가 분리돼 있다는 점입니다.

금융감독원 통합비교공시에 표시되는 세전 이자율은 우대조건을 반영하지 않은 기본금리이며, 우대조건 충족 시 더 높은 이자율이 적용될 수 있다. 금융감독원 금융상품통합비교공시

이 문장대로, 같은 상품이라도 우대조건 충족 여부에 따라 체감 수익이 달라질 수 있으니 “내가 충족 가능한 조건인지(급여이체·카드 실적 등)”를 금리 숫자와 함께 묶어서 보셔야 합니다.

세후 이자율·세후 이자, 공시가 쓰는 계산 방식

정기예금 비교에서 ‘세후’는 원천징수세를 반영한 뒤의 값이어서, 세전 금리만 비교할 때와 상품 간 순서가 달라질 수 있습니다.

금융감독원 금융상품통합비교공시의 정기예금 세후 이자율은 이자소득 원천징수세 15.4%(소득세 14%, 지방소득세 1.4%)를 차감해 산출한다. 금융감독원 금융상품통합비교공시

실무적으로는(일반 과세 기준) 세후 이자를 세전 이자 × 0.846으로 통일해 계산합니다. 상호금융(새마을금고·신협 등)은 조합원/회원 요건과 1인당 예탁금 한도, 소득 기준 등을 충족하면 저율과세 특례로 세후 이자가 더 커질 수 있지만, 상품 비교의 기본 축은 ‘일반 과세(15.4% 원천징수)’ 기준으로 먼저 맞춰두는 게 혼선을 줄입니다.

내 조건으로 이어서 보기

이 글의 종목과 조건을 Bulls Agent에서 이어서 분석하기

1,000만원을 1년 넣으면 세후 이자는 얼마나 차이 나나(예시)

아래는 1,000만원을 1년 예치했을 때의 예시 계산값입니다(단위: 원).

| 연 이율(세전) | 세전 이자 | 세후 이자 |

|---|---|---|

| 4.51% | 451,000 | 381,546 |

| 4.30% | 430,000 | 363,780 |

| 4.25% | 425,000 | 359,550 |

| 3.85% | 385,000 | 325,710 |

금리 차이가 작아 보여도, 같은 예치금·같은 기간에서는 위처럼 세후 이자 격차가 그대로 벌어집니다. 그래서 ‘은행권 3%대 후반’과 ‘저축은행/상호금융 4%대 초중반’은 세전뿐 아니라 세후 기준으로도 비교 프레임이 갈립니다.

공시의 ‘세후 이자·실수령액’과 실제 수령액이 어긋날 수 있는 이유

공시 화면의 세후 이자나 실수령액은 계산 편의상 가정이 들어간 예시값이라, 실제 지급 방식(이자 지급 주기, 복리 구조 등)과 처리 단위에 따라 차이가 날 수 있습니다.

금융감독원 통합비교공시의 세후 이자·실수령액은 원단위 절사, 복리 상품의 월복리 가정 등을 적용한 예시 계산금액으로, 실제 실수령액과 차이가 발생할 수 있어 가입 전 해당 금융회사 확인이 필요하다. 금융감독원 금융상품통합비교공시

따라서 공시에서 1차로 후보를 고른 뒤에는, 최종 가입 직전에 해당 금융회사 상품설명서/약관 기준으로 “내가 적용받는 금리(우대 포함 여부)와 이자 계산·지급 방식”을 한 번 더 맞춰보는 게 실수령액 오차를 줄이는 지점입니다.

예금자보호 한도와 ‘분산’의 기준선

정기예금은 금리뿐 아니라 보호 한도도 함께 봐야 합니다. 현재 예금자보호 한도는 1인당 1억 원(원금+이자 합산)이므로, 한도를 넘기는 자금은 금융회사 단위로 분산할지 여부를 같이 판단하게 됩니다.

기준금리와 정기예금: 지금 무엇이 ‘확정’이고 무엇이 ‘미확정’인가

한국은행은 기준금리를 현재 연 2.50% 수준에서 유지하기로 결정했다. 한국은행 공식 홈페이지

한편 기준금리는 예·적금 금리 환경을 설명할 때 자주 함께 언급되지만, 다음 금융통화위원회(2026년 7월 16일 예정) 결과는 아직 미확정입니다. 그래서 정기예금 가입 판단에서 당장 필요한 정보는 “향후 방향”을 단정하는 것보다, 오늘 가입 시점에 내가 실제로 적용받는 기본금리·우대금리·세후 이자를 공시와 상품설명서로 확정하는 쪽에 가깝습니다.

게시글에 대한 피드백을 남겨주세요.

관련 글

토스뱅크 파킹 통장 금리, 카카오뱅크·케이뱅크와 비교해보니 (2026년 7월)

우체국 정기예금 특판 금리 연 4.0%, 가입조건과 세후 이자 총정리

미래에셋 증권 계좌 개설 총정리, ISA·IRP, CMA, 금현물까지 한 번에 (2026)

파킹 통장 금리 비교 사이트, 2026년 7월 케뱅·카뱅, 토스 실제 이자 얼마

미성년자 주식 계좌 만들기, 비대면 개설법과 증여세 2,000만원 공제 총정리

저축 은행 정기 예금 금리 비교, 2026년 7월 최고 연 4.51% 상품은 어디?

댓글 0

첫 댓글을 남겨보세요.